2024年第17周

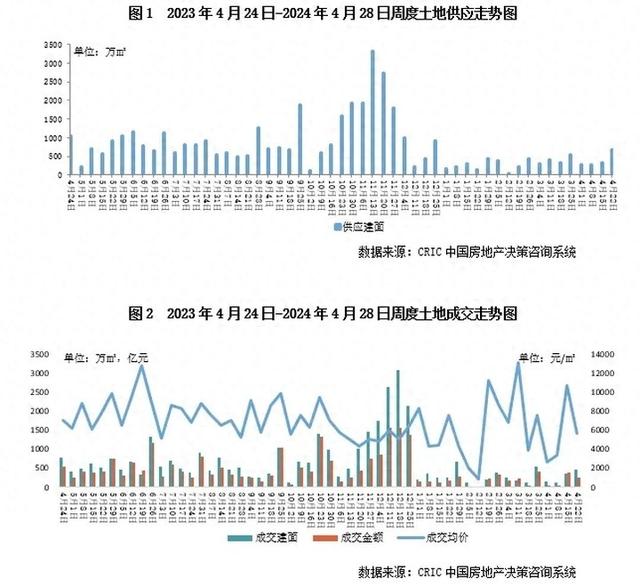

4月22日-4月28日,月末土地市场供求持续回升,重点监测城市供应建面升至680万平方米,达到年内小高峰,成交建面465万平方米,环比上升32%,但成交总金额回落至264.3亿元,平均楼板价也下降至5683元/平方米。土地市场热度持续低位徘徊,整体溢价率3.4%,一线、三四线城市以底价成交为主,溢价率环比升高依赖于成都两宗高热度优质地块的带动,成都含宅用地楼板价创新高。

供应:规模回升至680万平方米,二线城市建面占49%。本周重点城市供应90宗地块,总建面680万平方米,升至年内最高位,环比涨幅达到101%,各能级月末供应规模均环比回升。一线城市共挂牌10宗地块,总建面92.3万平方米,上海挂牌4宗纯宅地和1宗商办用地,北京和广州共挂牌5宗商办用地,一线城市的宅地供应持续低迷;二线城市共挂牌26宗地块,总建面333.7万平方米,环比升高132%,长沙挂牌6宗地但仅有2宗位于市区,西安、昆明各有5宗地挂牌,其余地块则零散分布于石家庄、宁波、大连、海口等地;三四线本周挂牌54宗地,总建面254.1万平方米,清远持续以12宗地位列挂牌数量第一,同样全部为商办用地,此外海门、台州各自挂牌5宗地,太仓、丽水、洛阳、衢州等地也有2-3宗地块挂牌。

成交:建面较上周上升32%,共成交465万平方米。本周成交规模环比回升32%,共成交465万平方米,总金额264.3亿元,环比降低30%,成交均价5683元/平方米,环比下降47%。一线城市本周共成交4宗地,总建面仅有22.3万平方米,其中2宗为商办用地,另外广州、上海各自成交1宗含宅地块;二线城市共成交37宗地,成都以12宗地、82.1万平方米成为本周成交规模最大的城市,天津、南京各有5宗成交,但南京成交的地块均为纯宅地,天津则以商办用地为主,此外杭州、石家庄、济南、长沙、郑州成交地块幅数为2-4宗,本周有土地成交的二线城市较少;三四线城市本周共成交44宗地块,其中商办用地占30宗,含宅用地仅14宗,主要集中于无锡、海门、金华、舟山等地。

热度:平均溢价率3.4%,仅依靠成都两宗优质地块带动热度上升。本周重点城市整体成交溢价率为3.4%,环比增加0.7个百分点,但分能级来看,一线和三四线城市均全部底价或极低溢价成交,仅二线城市溢价率6.2%,带动整体溢价率上升。热度较高的两宗地块均来自成都,且均为板块内的优质地块,锦江工业园板块的商住地块以21.4亿元,48.5%溢价率成交,成交楼板价达24500元/平方米,刷新成都含宅地块的最高楼板价;另一宗高溢价地块为青羊区蔡桥街道商住地块,溢价率达到19.4%,成交楼板价20300元/平方米。流拍率方面,由于本周成交增多,流拍率降至8.6%,较上周减少5.2个百分点,但值得一提的是,有较多流拍和撤牌地块来自一二线城市,北京、广州、成都、福州等地均有流拍现象发生。

(来源:克而瑞)