造船、航运上下游都有明显的强周期性。经济好的时候,油价运价纷纷上涨,船老大们赚钱了,且赚大钱了,自然就会有大量新船的需求,去扩大经营,这样船舶订单就开始大量涌向上游造船厂,船厂产能饱和后,交船时间会拉长,也是如此,越会刺激造船需求,想着既然要排队,就先将订单占着。而随着经济走弱,订单也会下降,为了保证交付,价格也会下降。因此,船周期是明显波动的,那么如今船周期运行到哪个阶段了,未来如何把握,潜力点有哪些,值得思考。

上一轮船周期的启示 回顾上一轮新造船周期(2002~2008年),当时结束是两方面因素,2008年全球金融危机导致了需求的快速下滑,如果没有这个因素,实际上还能更长一些,所以每次船周期的时间不同,还是需要分析时代的因素;同时还有以中国为首新增产能带来的造船产能激增,供给过剩的影响。随后一波几乎持续到2021年,随着俄乌因素带来的能源危机,大量LNG船,以及新能源更新的需求开启。

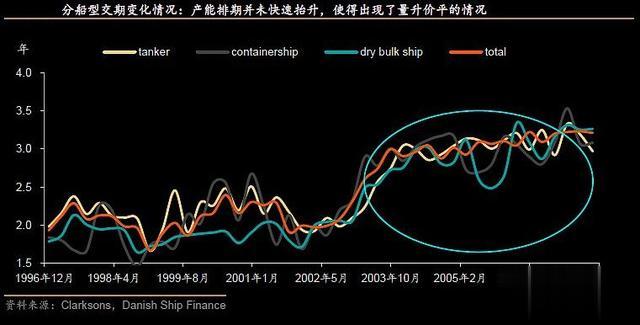

如图所示,这样可以清晰地感受到船周期大致分为四个阶段:量价齐升、量降价升、量升价平、量降价跌。船舶行业产能排期在2003、2004年大幅增长,交船时间也是逐步随着产能过剩而延长。虽然以中国为代表的船厂在2002-2010年这一轮周期伊始就逐步开始小幅扩产,但整体看2-3年的新建船厂产能扩张时长仍然是刚性的,这就有了让我们分析的基础。

2004年底,月均订单以载重吨计较前一个阶段降5%,而价格持续上涨,为何“量降价升”?是的,船厂开始挑单了,船厂产能排期的弹性阶段后船舶也需要从利润角度考虑,选择那些更“优质”的订单,为此哪怕放弃一些产能也可以接受。有这个阶段,也就意味着随后腾挪出来的空间通过新订单来填满,这样价格保持订单里继续增加,就有了“量升价平”的周期。由于船厂产能投放的周期在2-3年(前面提到了这个因素的可靠性),所以,2006年之后,船舶的平均交期并未延长,这就是最好的例证,说明各大船厂在此时都有明确的扩产计划,并不是偶然。

时间来到了2008年三季度末,金融危机爆发,需求开始下降,这使得行业进入到“量降价跌”阶段,而且是断崖式的进入,基本上毫无抵抗力,2008年Q4全球新接订单仅为692万DWT,同比-89.9%,环比-87.2%。说白了,船就算造出来,客户也无力支付,很多订单不得不停止,乃至取消,价格也大幅下滑。这样一个完整的周期结束了,下一次周期不可能复制相关时间,不要刻舟求剑,但和猪周期一样,相关逻辑是可以套用的,这就足够了。接下来,我们利用相关船周期的知识,分析如今船周期位置,以及对应因素。