导 读

2024 年碳中和背景下全球汽车电动化大趋势不改,海外新能源汽车需求景气度有望持续向上,整体销量维持高增。预计 2024 年中国、海外新能源汽车销量分别约 1,165 万辆、560 万辆,同比均增长约 24%;全球新能源汽车销量约 1,725 万辆,同比增长 24%。

动力电池:预计 2023年和 2024 年全球动力电池需求分别达到 870GWh 和 1,092GWh,同比分别增长 27%和 26%。里程和补能焦虑是消费者购买新能源汽车的重要考虑因素,随着以碳酸锂为代表的电池主材价格下降,三元电池能量密度优势逐步显现,性价比提升,未来市场份额有望提升;快充电池有望在2024 年批量出货,带动正负极材料、隔膜、电解液等材料体系升级。2023年固态电池实现 0-1 突破,2024 年或迎来规模化应用。

1

动力电池市场复盘

全球动力电池市场呈现快速发展,格局基本形成

动力电池装车量保持高速增长:受益于全球新能源汽车高景气增长,动力电池装机量继续保持高速增长。根据 SNE Research 报道,2022 年全球动力电池装机量为 517.9GWh,同比增长 71.8%,2023年装机量继续保持增长,1-10 月全球动力电池装机量达到 552.2GWh,已经超过 2022 全年的装机水平,同比增长达到 44%,增速虽然较去年略有下降,但仍保持了稳健的上升趋势。

全球动力电池市场格局基本形成,宁德时代仍保持第一:据 SNE Research 发布的 2023 年装机量数据显示,1-10 月全球动力电池市场份额排名较 2022 年变化不大,前 5 名依次为宁德时代、比亚迪、LG化学、松下、SK On。根据SNE Research统计,2022年全球动力电池前五家企业市占率达到76.9%,前十家企业的市占率合计达到 91.4%,市场集中度处于较高水平,其中宁德时代的市占率达到 37%。2023 年 1 至 10 月份,全球动力电池市场格局基本保持稳定,前五家企业市占率为 78.4%,前十家企业市占率达到 93.6%,集中度进一步向头部企业集中。其中,宁德时代装机量达到 203.8GWh,同比增长 51.1%,市占率 36.9%,龙头地位稳固。

中国企业市占率进一步提升,比亚迪增速明显:国内动力电池企业进入全球供应链,在全球市场中的份额逐步提升明显。据 SNE Research 统计,2022 年,在市占率排名前 10 的企业中,中国企业有6 家,市场份额合计 60.4%。2023 年 1-10 月,中国动力电池企业的全球市占率提升至 63.3%,竞争力进一步加强。其中,比亚迪份额增速明显,1-10 月实现装机量为 87.5GWh,同比增长 66.5%,市占率达到 15.8%,同比提升 2.1 个百分点。

国内二线动力电池企业加速发力:除宁德时代和比亚迪外,中创新航、国轩高科、亿纬锂能、欣旺达均保持增长。根据 SNE Research 发布的 2023 年 1-10 月数据,中创新航装机量为 25.9GWh,同比增长74.9%,市场份额为4.7%,同比提升0.8个百分点;国轩高科装机量为13.0GWh,同比增长16.6%,市场份额为 2.4%,同比基本持平。亿纬锂能装机量 11.7GWh,同比大幅增长 128.1%,市场份额为2.1%,同比增加 0.8 个百分点。欣旺达装机量 7.7GWh,同比增长 11.5%,市场份额提升至 1.4%。

日韩企业份额呈现下滑:和 2022 年类似,2023 年 1-10 月,前 10 名动力电池企业中有三家韩国企业入围,分别为 LGES、SK On 和三星 SDI。分企业来看,LGES 装机量 76.1GWh,同比增长 47.2%,市场份额 13.8%,同比基本持平;SK On 装机量 27.9GWh,同比增长 13.8%,市场份额 5.1%,同比下降 1.3 个百分点;三星 SDI 装机量 25.1GWh,同比增长 42.1%,市场份额 4.6%,同比持平,三家韩国企业的市场份额合计 23.5%,比 2022 年下降了 0.2 个百分点;日本仅有松下入围,装机量为37.3GWh,同比增长 30.8%,市场份额为 6.8%,同比下降 0.6 个百分点。

国内动力电池装机保持增长,价格大幅下滑

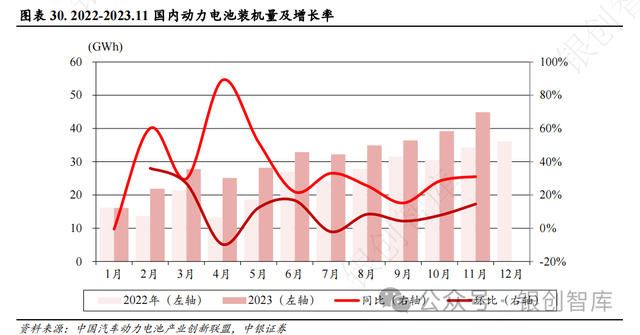

动力电池销量和装机量保持高速增长:2023 年,中国新能源汽车在全球范围内表现亮眼,带动国内动力电池销量和装机量再创新高。据中国汽车动力电池产业创新联盟公布的数据,2023 年 1-11 月,中国动力电池销量为 554.1GWh,同比增长 35.1%;装机量为 339.7GWh,同比增长 31.4%,销量和装机量均保持高速增长。

动力电池出口强劲增长:中国作为全球动力电池产销量大国,出口量随着海外新能源车的销量增长呈上升态势。根据中国汽车动力电池产业联盟公布的数据,2023 年 1-11 月,中国动力电池出口量为114.2GWh,同比增长 94.6%,其中三元电池出口 77.3GWh,占比 57.9%,同比增长 89.5%;磷酸铁锂电池出口 36.2GWh,占比 27.1%,同比增长 105.1%。可以看出,海外出口电池中,三元电池占据主导地位,与国内呈现较大区别,这种差距一方面是在 2022 年原材料价格大幅上涨背景下,中国本土加工材料和电池更具备成本优势,海外车企出于降本考虑优先采购中国的动力电池,另一方面是由于海外车企主要采用的是能量密度更具优势的三元电池,尤其是 2023 年原材料价格下降后,三元电池具备性价比,因此三元电池份额呈上升趋势。

行业 2023 年做库存更为谨慎:在销量和装机量、出口量高速增长的同时,三者之间的差距逐步拉大。

如果将产量除去装机量和出口量作为衡量行业库存水平的一个依据,根据中国汽车动力电池产业创新联盟公布的数据,2022 年动力电池产量为 545.9GWh,装机量为 294.6GWh,出口量为 68.1GWh,可以看出行业大致库存水平为 183.2GWh,占总产量的比例为 33.56%。2023 年,行业做库存更为谨慎,根据中国汽车动力电池产业创新联盟公布的数据,2023 年 1-11 月动力电池产量为 628.2GWh,装机量为 339.7GWh,出口量为 114.2GWh,行业大致库存水平为 174.3GWh,占总产量的比例为 27.7%。

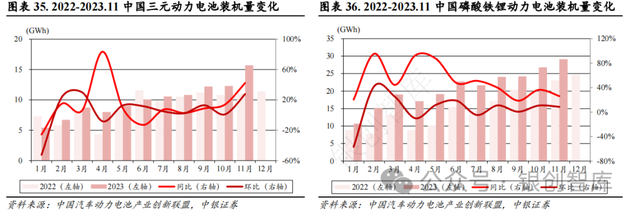

磷酸铁锂份额持续提升,11 月出现变化:国内动力电池装机份额主要有磷酸铁锂和三元,但是二者的市场份额差距逐步拉大。根据中国汽车动力电池产业创新联盟发布的数据,2022 年我国三元电池装机量为 110.4GWh,占比为 37.5%,磷酸铁锂装机量为 183.8GWh,占比为 62.4%。到了 2023 年,磷酸铁锂的份额进一步走高,2023 年 1-11 月份我国三元电池的装机量为 106.9GWh,同比增长 10.7%,占比为 32.3%,比去年降低约 5.2 个百分点;磷酸铁锂的装机量达到 229.8GWh,同比增长 44.4%,占比达到 67.6%,比去年提升 5.2 个百分点。

值得一提的是,2023 年 11 月三元电池装机份额增长明显,装机量达到 15.7GWh,同比增长 42.4%,环比增长 27.5%,装机份额达到 35%,同比提升 2.8个百分点,环比提升 3.6 个百分点。我们认为三元电池装机占比增长的原因是原材料价格的逐步下跌对于降低三元电池成本具有积极作用,叠加三元电池在能量密度等方面具备优势,在价格下跌后更具性价比。

动力电池价格大幅下滑:2022 年,动力电池价格整体呈现稳定状态,价格波动较小,三元电池价格基本在 1 元/Wh,铁锂电池价格基本在 0.9 元/Wh。到 2023 年,受以碳酸锂为代表的上游原材料价格下跌以及行业产能过剩等因素的综合影响,动力电池价格亦呈显著下跌趋势。根据百川盈浮数据,磷酸铁锂方形动力电芯价格由 2023 年年初的 0.96 元/Wh 下跌至年底约 0.43 元/Wh,下跌幅度达到55%;三元方形动力电芯则由 1.07 元/Wh 下跌至 0.49 元/Wh,下跌幅度达到 54%。

市场格局基本稳定,宁德时代份额有所下滑:2022 和 2023 年 1-11 月国内动力电池格局基本保持稳定,市场份额进一步向头部企业提升,CR3 从 78.2%提升到 79.5%,CR5 从 85.3%提升到 88.0%。两大龙头企业宁德时代和比亚迪依旧保持领先,宁德时代市场份额出现下滑,从 2022 年的 48.2%变为2023 年 1-11 月的 42.9%,依然占据绝对优势,比亚迪市场份额提升,从 2022 年的 23.4%提升至 2023年 1-11 月的 27.8%。第二梯队的电池厂市场份额呈上升趋势,其内部排名和市场份额也一直处于动态变化中。随着动力电池行业的发展,越来越多二线电池厂的产品性能能够满足市场要求,开始进入到主流主机厂供应链,出货量迅速增长。

动力电池行业总产能面临过剩,快充和固态电池有望加速落地

2024 年动力电池产量和装机量增速将放缓:随着中国新能源汽车销量的持续增长以及海外新能源汽车的逐步放量,中国的动力电池产量和装机量仍然能够实现高速增长。我们预计 2024 年中国的动力电池需求量达到 700GWh 以上,同比增速能够达到 20%以上,2025 年国内的动力电池装机量预计将达到 860GWh,同比增速约为 20%,增速较此前有所放缓。虽然同比增速出现下降,但在较高的水平上保持增长依然体现出行业具备较强的成长性。

行业总产能面临过剩,竞争将加速价格下跌:中国的动力电池产量和出货量已经稳居世界首位,但是在行业发展过程中,也出现了行业产能过剩严重,部分企业产能利用率较低等问题。根据中国汽车动力电池产业创新联盟统计,截止到 2022 年年底,中国动力电池产能为 1,260GWh,截止到 2023年 6 月底,中国动力电池产能为 1,860GWh。2022 年中国动力电池产能利用率为 51.6%,2023 年有可能降至 41%。我们认为,产能过剩局面对于动力电池企业提出了更高的要求,一方面需要持续不断地降低成本以应对同业竞争中出现的价格战,维持企业盈利水平,另一方面则需要企业进一步提升产品技术水平,走差异化路线,推出满足客户需求的产品。

配合快速充电桩,快充电池 2024 年有望批量出货:续航里程以及充电速度一直是消费者购买新能源汽车重点考虑的两大因素。搭配大功率充电桩,快充电池能够提升充电速度、减少充电时间,受到新能源汽车企业关注。动力电池企业围绕快充电池展开布局,宁德时代 2023 年发布全球首款磷酸铁锂 4C 超充电池—神行超充电池,该电池能够实现 4C 充电速度,充电 10 分钟续航 400 公里,整车续航可达 700 公里,将在 2023 年底量产,2024 年一季度上市。此外,中创新航、亿纬锂能、国轩高科、欣旺达等也都推出了支持快充的动力电池。预计随着超级充电桩渗透率的提升,快充电池有望批量出货,带动新能源汽车销量提升。同时,快充电池在正极、负极、隔膜、电解液等方面均有技术改进,也有望带动相关产业链实现升级。

固态电池 2024 年或迎来规模化应用:固态电池是将传统液态电池中的电解液替换为固态电解质的一种电池技术。相比较液态电解质,固态电解质具有较强的机械性能,能够抑制锂枝晶生长,实现锂金属的应用,进而提升电池的能量密度,获得产业广泛关注。2023 年 2 月 7 日,赣锋锂电发布消息称,搭载赣锋锂电三元固液混合锂离子电池的赛力斯纯电动 SUV 车型规划于 2023 年上市;12 月 17日,蔚来汽车创始人李斌从上海出发,实测 150kWh 超长续航电池包续航里程,最终成绩达到了 1044公里,据界面新闻报道,该电池为半固态电池包,电池包能量密度 260.9Wh/kg。此外,4 月 19 日,在2023上海车展上,宁德时代发布创新前沿电池技术——凝聚态电池,单体能量密度高达500Wh/kg,创造性地实现电池高比能与高安全兼得,并在 2023 年内具备量产能力。

2

2024 年变数增多

1、锂资源:产能依然面临过剩,高成本产能面临经营压力

锂资源供过于求,年内价格呈大幅下跌:碳酸锂和氢氧化锂作为动力电池中重要的原材料,其供给和价格受到行业共同关注。2023 年,碳酸锂市场整体呈现出供过于求的状态。根据工信部发布的数据,2023 年 1-10 月,中国锂电池产量约为 765GWh,按照 1GWh 锂电池需要约 700 吨碳酸锂进行测算,大约需要 54 万吨碳酸锂原料,而同时期碳酸锂和氢氧化锂的产量达到 61 万吨,超过行业总需求。在此背景下,碳酸锂价格 2023 年出现较大幅度的下跌,从年初的 50 万/吨下跌至 10 万/吨,下跌幅度达到 80%。

2024 年产能依然过剩,价格或继续承压:如前所述,碳酸锂价格由于受到供给过剩影响,价格呈断崖式下跌。展望 2024 年,碳酸锂产能依然面临过剩局面。我们预计,2024 年,中国锂电池产量有望达到 1200GWh,对于碳酸锂的需求量将达到 84 万吨左右。据 SMM 统计,2023 年,我国碳酸锂产能新增加 35 万吨至 95.78 万吨。若新增产能全部投产,则面临供给大于需求的局面,价格较难出现上涨。放眼全球来看,根据 InfoLink 预测,2024 年全球碳酸锂总产出预计将达到 132.3 万吨,2024年总需求达 118.9 万吨,将有超过 10%的剩余,碳酸锂价格将持续承压。

高成本产能将面临经营压力,或带来行业洗牌:根据 Infolink 数据,碳酸锂目前的来源为盐湖锂、锂辉石、锂云母,2024 年碳酸锂总产出预计将达到 132.3 万吨,其中 41.8 万吨来自锂盐湖、68.8 万吨来自锂辉石、21.7 万吨来自锂云母。分品类来看,盐湖资源主要来自南美洲的智利、阿根廷等国家以及中国青海,盐湖提锂制备碳酸锂的成本最低,成本在 3 万/吨以内;锂辉石则主要来自澳大利亚、非洲、中国四川和其他地区,锂辉石一体化项目成本在 6 万/吨以内,非一体化项目成本在 9.5万/吨以内;中国江西锂云母成本约为 8-10 万/吨。因此,当价格跌到 10 万以下甚至更低,部分成本较高的企业和产能将面临经营压力,出现行业洗牌。

2、正极材料:出货量保持快速增长,三元材料份额有望提升

总体出货保持较快增长,铁锂份额增长明显:动力、储能、消费等领域对于锂离子电池需求的增长,带动正极材料出货量提升。根据高工锂电发布的数据显示,2023 年前三季度,我国正极材料出货量182 万吨,同比增长 40%。其中磷酸铁锂出货 120 万吨,同比增长 64%,占比达到 66%;三元材料出货 48.7 万吨,同比增长 6%,占比约 27%;钴酸锂材料出货 6 万吨,同比增长 1.7%;锰酸锂材料出货 7.5 万吨,同增增长 50%。磷酸铁锂份额提升明显,根据高工锂电公布的数据,2022 年磷酸铁锂出货量达到 111 万吨,根据华经产业研究院和高工锂电数据,2022 年磷酸铁锂正极市场占比为 59%。

2023 年前三季度提升至 66%,提升约 7 个百分点。2023 年,在原材料价格大幅下跌的背景下,磷酸铁锂依然实现份额提升,一方面是由于磷酸铁锂在成本端具备优势,另一方面是由于 2023 年比亚迪份额提升明显,带动铁锂份额提升,根据中汽协数据,2022 年比亚迪新能源汽车市占率达 27%,根据比亚迪公布的产销快报,2023 年全年销量 302.4 万辆,同比保持高增长。

正极材料价格随锂盐出现明显下跌:正极材料定价采取原材料成本和加工成本相加的模式,其价格变化更容易受到原材料价格波动的影响。2023 年,锂盐价格呈快速下跌趋势,从年初的 50 万/吨下跌至 10 万/吨,下跌幅度达到 80%。在此背景下,正极材料价格也出现较大幅度下滑,磷酸铁锂价格从年初的 16 万/吨下跌至 4.8 万/吨,下跌幅度达到 70%,三元 811 材料价格从年初的 40 万/吨下跌至 17 万/吨,下跌幅度达到 57%。

市场格局保持稳定:根据鑫椤锂电统计,2023 年 1-9 月国内三元材料前五名合计市占率为 62.2%,且各企业份额差距不大,依次为容百科技、巴莫科技、当升科技、长远锂科、南通瑞翔。三元材料市场份额集中度不高主要是由于三元正极原材料成本占比较高,上游锂、钴、镍等大宗商品各厂家采购价格差异小,制造和人工成本占比较低导致厂家难以通过技术或者规模效应取得显著成本优势。但随着高镍材料和各厂家海外出货量占比的提升,出口型企业有望逐步凸显,市场集中度有望提升。

磷酸铁锂受国家早期补贴政策影响,动力电池厂商将重心转移至三元电池,导致磷酸铁锂电池产业链供需下降,企业数量大幅减少。2020 年开始磷酸铁锂市场复苏,市场上可提供高性价比产品的企业数量有限,因此行业具有较高集中度。2023 年上半年磷酸铁锂材料 CR 5 为 67.5%,处于较高水平,市场份额变动主要集中在行业龙头之间。

产能面临过剩,2024 年价格战或将持续:如前所述,正极材料价格下跌和碳酸锂价格呈较强的相关性。但是,正极材料行业面临的产能过剩,以及企业之间的价格战,加速了材料价格的下跌。根据SMM 数据,2022 年中国三元正极产能达到 122 万吨;截至 2023 年 6 月底,中国的磷酸铁投产产能达到 300 万吨。展望 2024 年,产能过剩现状仍将持续。我们预计 2024 年锂离子电池总产量将达到1200GWh,对于磷酸铁锂材料和三元材料的需求量分别为 210 万吨、83 万吨,可以看出铁锂产能依然远大于需求,价格战不可避免,或加速行业落后产能加速退出。

随着原材料价格下跌,高镍三元材料未来占比有望提升:目前,动力电池市场中,三元材料出货主要有 5 系、6 系、8 系、9 系、NCA 等材料。从 2022 年开始,5 系、6 系三元材料的占比呈降低趋势,与此相反的是高镍材料的占比逐步提升。但是,从 2023 年 3 月开始,高镍材料的占比逐步下降,5,6系材料的占比逐步提升。这主要是由于高镍材料镍含量高,推高其成本。我们认为,未来高镍的占比有望提升。目前影响三元和铁锂材料原材料成本项主要是镍的价格,LME 镍的结算价格从年初约3 万美元/吨下跌中目前的 1.6 万美元/吨,下跌幅度达到 50%。以 100 度电池包为例,根据我们测算,在当前锂和镍的价格下,高镍三元和铁锂电池原料成本差距已经缩减至 7000-8000 元。高镍三元在续航里程、能量密度、低温性能等方面具备优势,未来随着原材料价格的下跌,其性价比有望凸显,占比有望提升。

磷酸锰铁锂材料 2024 年有望迎来放量:经过改性后的磷酸锰铁锂材料具备高能量密度、高安全、低成本等优势,主流材料企业和电池企业纷纷布局该材料。目前,德方纳米已建成 11 万吨/年磷酸锰铁锂产能,容百科技拟在仙桃市高新技术开发区新建 10 万吨磷酸锰铁锂,湖南裕能磷酸锰铁锂材料已进入试生产阶段,在粉末压实、容量、倍率、低温性能等多项性能方面表现优异,正在积极推进客户认证中。此外,磷酸锰铁锂材料 2023 年实现上车应用。根据工信部发布的内容,奇瑞智界 S7有 4 款车型采用了“三元锂离子+磷酸锰铁锂电池”的配置,这是磷酸锰铁锂电池的首次装车。我们预计随着产品的不断进步,锰铁锂材料将在 2024 年迎来放量。

3、负极材料:行业竞争加剧,大宗化趋势下成本控制重要性凸显

2023H1 全球负极材料出货同比增长 17%,中国负极材料全球市占率进一步提升:根据 GGII 统计,2023 年前三季度中国负极材料出货量 119 万吨,同比增长 25%。其中人造石墨材料出货 105.8 万吨,天然石墨材料出货 13.9 万吨,分别同比增长 29%、1%,人造石墨快速增长主要受海外市场切换人造石墨,带动出口需求增长所致。从市占率看头部企业领先优势扩大,二线厂商竞争焦灼。根据鑫椤锂电数据 2023 年上半年负极材料市场竞争仍以传统头部负极企业为主,前 7 家合计占据市场约 77.5%份额,同比小幅下降。

原料和加工费下降,成本对价格支撑力度不足:负极成本主要包括石墨化以及焦类,其价格也与石墨化加工价格和石油焦类价格高度相关。2022 年上半年石墨化供应紧张,价格快速上涨, 下半年开始供给逐步释放,石墨化代工价格回落明显。2023 年随着行业石墨化产能陆续投产,其价格也一路走低。根据 Mysteel 数据,2023 年 11 月石墨化代加工价格 9750 元/吨,为三年以来最低水平,石墨化代加工开工率仅四成左右。目前主流负极企业一体化自供率仍在提升,对外协需求有所下降,结合市场开工率情况,石墨化或较长时间维持现有价格水平,短期难见反弹。

行业进入洗牌期,成本管控成为核心竞争要素:根据高工锂电数据,当前负极投产企业超 90 家,行业产能接近 400 万吨,行业平均产能利用率不足 50%,且行业产能呈现分化状态,头部企业开工率较高,尾部多数企业面临投产即停产问题。从市场需求看,动力和储能是锂电池市场空间最大也是增速最快的下游市场,二者对负极性能要求相对消费类负极更低,一般在 340-350mAh/g,更注重性价比。2022 年由于石墨化价格快速上涨,主流负极企业布局一体化产能,补齐石墨化短板,自供比例均有明显提升,一体化降本阶段已进入后期。

焦类原料价格和石油化工相关,部分负极企业虽有上游布局,但更多出于保供和合作开发目的,价格仍以随行就市为主。我们认为对于中低端负极,行业壁垒较低,供给较为充裕,呈现同质化、可交易的大宗商品特征,下游厂商倾向通过招标、集采的方式确定远期价格,在后续竞争中负极企业盈利将更看重客户质量、供应链稳定性和工艺积累带来的 know-how 降本。

快充加快普及,负极和包覆材料有望受益:全球电动化大趋势不改,新能源汽车销量和渗透率持续提升。里程和充电焦虑成为影响消费者购买新能源汽车的重要因素。充电过程中锂离子在外电场的作用和锂离子浓度差的推动下部分脱出,在电解液中迁移并嵌入负极材料,形成稳定的插层化合物。

因此,锂离子在负极与电解质界面处以及负极颗粒内部的固相扩散速度对快充性能影响较大。从提升快充性能的主流路线看主要有二次造粒、碳化包覆、电极分层和浓度梯度设计等,其中负极碳化包覆是实现快充的必要条件。我们预计未来负极材料中高性能的快充产品占比将持续提升,而快充产品需要添加更高比例的包覆剂来提升倍率性能。根据我们测算,2025 年负极包覆材料需求有望达到 20 万吨,需求增速超过负极材料行业增速。

硅负极产业化逐步成熟,有望随大圆柱电池开启放量:当前硅基负极材料主要的关注点体现在:1)硅氧路线的选择;2)多孔硅碳(新一代硅碳)大规模量产时间点。硅氧材料主要分为一代硅氧、预镁硅氧和预锂硅氧。对于硅氧技术体系,国内外厂家分化严重,国内青睐于一代硅氧和预锂硅氧,主要系预镁硅氧在高温循环性上较弱,难以满足国家高温循环的标准;而海外企业则青睐于预镁硅氧,主要是其首效更好。当前先进预镁企业成本控制在 30 万元/吨(纯硅粉)以下,对比一代硅氧成本仅高 20-50%,却拥有更好的首效(大于 80%),以适配高容量的电池体系;国内预锂化硅氧成本较预镁硅氧高近一倍。据 GGII 预计,随着产业规模降本出现及技术的进步以及碳酸锂价格不断降低,预锂化硅氧成本未来 5 年有望降至 30 万元/吨以下,与预镁硅氧成本差异缩小。

4、隔膜:出货量保持增长,市场格局出现变化

出货量同比保持较高增长:目前三元电池普遍采用湿法隔膜,与干法隔膜相比,湿法隔膜在孔隙一致性、拉伸强度、抗穿刺强度、厚度等指标上优于干法隔膜,更适合生产高性能、高能量密度的动力电池,同时部分下游电池厂习惯使用湿法隔膜,宁德时代、国轩高科等主流电池厂商在生产磷酸铁锂电池时也会选用湿法隔膜,湿法隔膜已经成为动力电池主流路线。根据 GGII 数据,2023 年前三季度中国锂电隔膜出货 120 亿平,同比增长 30%。其中干法隔膜出货 33 亿平,湿法隔膜出货 87亿平,同比分别增长 55%和 31%,干法隔膜需求增速快于湿法主要因储能市场对干法隔膜更为青睐。

隔膜市场集中度较高,二线企业崛起:据鑫椤资讯统计,2023H1 隔膜市场 CR3 接近 60%。由于湿法隔膜的主流应用领域动力市场在上半年经历了国补退坡、碳酸锂大幅下行带来的电芯去库存以及车市的全面价格战,导致动力市场的需求明显低于年初预期水平。但龙头厂商在相对恶劣的市场环境下,率先走出市场阴霾,体现了龙头厂商在市场的强势地位。

产能增长较快,价格有所回落。2023 年随着大批湿法隔膜厂商规划产能陆续落地以及新进入者的有效入局, 整体隔膜市场的供给相对紧张的局面得以缓解。新增产能的逐步落地缓解了产业链紧张局面,也带动了隔膜价格下滑。根据鑫椤锂电发布的数据,9 微米动力基膜价格由 2023 年 1 月的 1.45元/平米下降至 12 月的 1.15 元/平米,降幅超过 20%。预计未来随着新增产能逐步落地,隔膜的价格有望进一步下降。

5、电解液:盈利持续下滑,行业洗牌加速

产销稳步增长,市场集中度较高:根据 GGII 数据,2023 年前三季度中国电解液出货 78.6 万吨,同比增长 40%。从主要电解液企业来看,2023 年上半年天赐材料市场份额保持第一,自供电解液的比亚迪在其下游电池出货量增长的背景下,其市场份额提升至 13.9%,排名上升一位取代新宙邦成为行业第二。第二梯队的法恩莱特、昆仑化学等企业与第一梯队的差距在逐步缩小。

电解液价格和盈利进入底部区间,产能出清过程中头部企业市场份额有望提升:2022 年锂电产业链部分中游材料环节供需拐点显现,对应价格开始进入下行周期,到 2023 年,这一趋势仍未改变。电解液产业链中六氟磷酸锂价格率先调整,在 2022 年初达到 59 万元/吨的峰值后开始迅速回落,到 2023年 12 月,价格来到 8 万以下,跌幅达到 86%。六氟价格带动电解液价格呈现显著下滑,三元电池电解液价格由高点的 13 万元/吨下跌至目前的 2.85 万元/吨,跌幅 78%;磷酸铁锂电池电解液由高点的12 万元/吨下跌至目前的 2.2 万元/吨,跌幅 82%。根据百川盈孚数据,2023 年电解液利润呈现下降趋势,12 月第二周电解液行业毛利润已跌至约 1,100 元/吨,处于底部区间。在微利甚至亏损情况下,我们预计电解液行业产能将逐步出清,出清过程中头部企业有望通过产能、成本优势进一步提升市场份额。

成本趋降龙头加码,新型锂盐或开辟第二增长曲线: LiFSI 较六氟磷酸锂在热稳定性、耐水解性能方面具有优势,是当前最有产业化前景的新型锂盐。由于 LiFSI 合成工艺复杂,各家所用工艺路线在原料可得性和环保等环节上差异较大,导致成本和产能弹性上存在较大差异,受限于供应链配套不足,LiFSI 实际供给仍较为紧张,存在缺口。需求端来看目前 LiFSI 在电解液中主要作为添加剂使用,随着电池能量密度要求提升以及成本下降,未来 LiFSI 添加比例有望逐步提升。

6、铜箔:极薄铜箔主流化,PET 铜箔开启技术验证

供给趋向宽松,铜箔加工费下降:锂电铜箔价格采取成本加成模式,由加工费和原料成本构成,其中原料价格与铜价直接挂钩,加工费为铜箔企业实际收取的费用。2022 年开始,铜箔制造核心设备阴极辊国产化率逐步提升,新增产能落地,铜箔供给也趋于宽松,加工费开始下行。根据鑫椤锂电数据,8μm 锂电铜箔的加工费由 2023 年初的 29.5 元/kg 万元下降至 12 月的 1.85 元/kg,下滑幅度约37%;6μm 锂电铜箔的加工费由 2023 年初的 36.0 元/kg 万元下降至 12 月的 22.0 元/kg,下滑幅度接近 40%。未来随着锂电铜箔产能的增长,加工费预计会进一步下滑。

8μm 和 6μm 铜箔加工费价差收窄,极薄铜箔产能工艺渐趋成熟:厚度越薄的铜箔加工难度越大,相应加工费越高。目前6μm和8μm铜箔价差开始逐步收敛靠拢,反映出极薄铜箔产能和工艺渐趋成熟,供给增长已经与需求逐步匹配。4.5μm 铜箔处于导入期,良品率较低,能稳定批量供应的厂商较少,溢价明显,因此能够生产极薄铜箔的企业有望享受技术溢价带来的超额收益。

PET 铜箔已开启技术验证,未来有望具备成本和性能优势:PET 镀铜膜主要由三层组成,中间是厚度为 3.6-6μm 的绝缘树脂层,外面两层为 1μm 的铜箔。制作过程为在厚度 3.5-6μm 的不导电 PET 超薄超宽膜表面先采用真空溅镀的方式制作一层 20-80nm 的金属层,将薄膜金属化,然后用水介质电镀的方式,将铜层加厚到 1μm。根据江苏道赢科技发明专利显示,与使用 10μm 铜箔集流体相比,在使用复合材料集流体后,集流体成本下降约 15%,电池能量密度提升约 10%。下游龙头动力电池厂商、3C 消费电池与储能电池厂商均有复合铜箔技术研发布局,宁德时代、国轩高科、亿纬锂能等均申请了复合集流体相关专利,PET 复合铜箔有望逐步开启规模化量产。

精选报告来源:银创智库

精选报告来源:银创智库新能源/新材料/高端装备制造

储能丨锂电丨钠电丨动力电池丨燃料电池丨氢能源丨光伏丨风电丨新能源汽车丨电子元器件丨电机电控丨能源金属丨碳中和丨半导体丨集成电路丨芯片丨光刻丨先进封装丨碳化硅丨湿电子化学品丨新材料丨超导材料丨稀土永磁材料丨碳纤维丨高分子