昨天听了一节社保讲解课。听完,我emo了。交了15年的社保,退休后,一个月只有1800?天啦,不能接受啊。

好多小姐姐都悄悄的算了起来,有的退休后,一个月能拿8000,不过要保证退休前不被裁员。

有的呢,提前早退了,现在一个月拿3500。有的按照最低的交,缴费15年,退休后一个月只有1800。

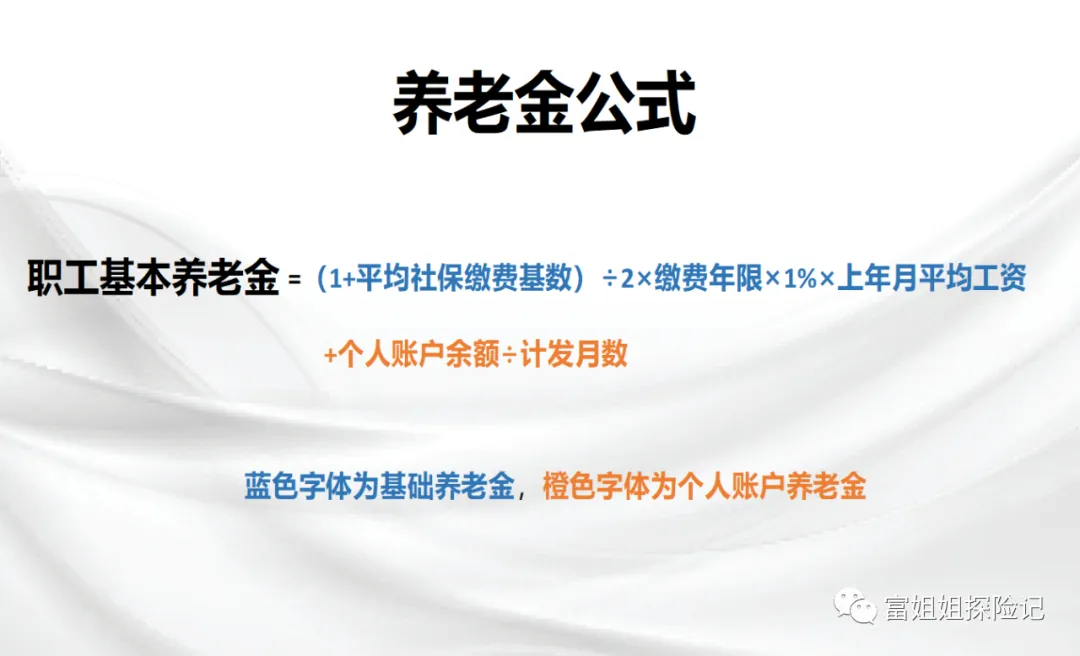

那么,退休后一个月可以拿多少呢?今天来帮大家算算。公式不难,直接上图,一看就懂。但是,里面的数据因人而异。

我们来看看这个公式前半段:(1+平均社保缴费基数)/2

当你缴费基础系数是1时,最终领取系数也是1;

当你最低缴费系数0.6时,最终领取系数却是0.8(多了);

当你最高缴费系数3时,最终领取系数却是2(少了)。

社保的本质是维稳——保障社会底层大多数普通老百姓的利益——换句话说就是「劫富济贫」。

你交的越多,将来领取越多;交的少,将来领取更少。

你交的越多,你的性价比越低、替代率越低;你交的越少,你的性价比越高、替代率越高。

我们再来看看里面的参数:

平均社保缴费基数:0.6-3之间。

比如上海2022年7月起,最低6520(0.6),最高34188(3)。上海可在随身办-“三金账单”查询。

一般,一个人缴费基数是变化的,不是一成不变的。福利好的公司,会按照个人的薪资水平给员工交社保。这个时候呢,你的工资高,缴费基数也高,工资低,缴费基数也低。

不过,现在也有一部分公司给员工按照最低基数的交社保,那么,此时你的缴费基数就是0.6。

个人养老金余额:在随身办里搜索“三金账单”就可查询到自己的养老金总额。

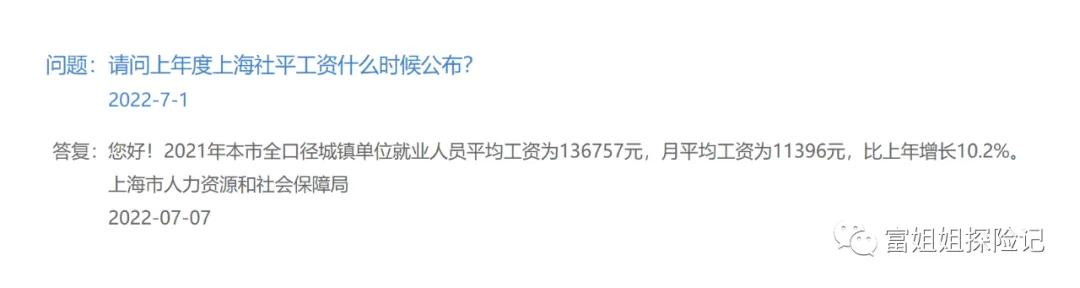

上年月平均工资:在人力资源社保网查询。比如,2021年,上海月平均工资11396。

计发月数直接上图,比如,55岁退休,计发月数170个月,60岁退休,计发月数139个月。

举个栗子,缴费基数平均:2,25岁工作,55岁退休,年限30年,目前工作10年,个人养老金账户80500元。

再工作20年,仍然按照目前的基数缴纳社保,那么到了55岁的时候,个人养老金账户80500/10*30=241500

(1+2)/2*30*1%*11396+241500/170=6578

如果你现在的工资是2万/月,缴费基数2,那么退休后,社保退休金只有6578,替代率30%。

也就是说,退休后的生活只能维持退休前的30%,试想一下,退休后生活水平一下子降了下来,你能接受吗?

如果你的缴费基础只有0.6呢,缴纳10年社保,你账户里的余额只有24150,再交20年,账户里只有72450元。

(1+0.6)/2*30*1%*11396+72450/170=3161

3161元/月,到你退休的时候,恐怕连基本生活费都不够吧,扪心自问,你愿意工作30年,退休金只有3000多块吗?

这几年,虢家为养老金做了很多补救措施。延迟退休、鼓励二胎、财政补贴、降低养老金贴代替率、虢资划转、推出个人养老金制度,这一系列的政策,标明了一个方向,自己准备养老金成为了刚需。

比如:35岁的女性,每年存10万,连续存5年,60岁开始领取。

领到77岁,总共领取1051200块,领回本金2倍,此时IRR3.5%。

领到85岁,总共领取1518400块,领回本金3倍,此时IRR5.74%。

领到94岁,总共领取2044000块,领回本金4倍,此时IRR7.72%。

如果非常幸运,活到100岁,此时总共领取2394400块,IRR8.81%,活的越久,收益就越高。

这个算法真牛逼,乍一看好像买保险超级划算,仔细算算也就那么回事,没有社保划算

15年1800很高了!在黑龙江省刚刚一千左右,我姐姐的朋友是委主任,30年工龄才一千七百多一点,人家是正式职工,还没有你多呢,你已经很高了!

正规企业10万够你交0.6档20年社保了。

缴养老是为了医疗才缴的

大白话:当地基础为准。例:西沙群岛:基础1万,+工龄20年x100=1万2000元。