网络升级竞争白热化,光网建设大提速,中兴通讯大受益,今年利润或爆棚。

文人早先有文章,专门分析了中兴通讯的运营商业务、政企业务、消费端业务三大板块的前景。结论是中兴通讯厚积薄发,今年三大板块前景都非常美好。其中点到的亮点是,运营商业务,受益5.5G与Ai➕时代联袂到来,基础网络建设尤其是光网建设提速;政企业务,受益于政府与企业大力建设数据中心,尤其是中兴金篆系统大卖;消费端业务,受益于中兴大量Ai云端产品、移动WiFi、努比亚手机不断推陈出新且功能爆棚,三大板块都有新的经济增长点。今年,中兴通讯的营收与利润,均会再回快速增长的轨道。营收与利润增长,保持甚至超过15%的增速,应该没有问题。说不定增长速度还会远超预料。具体内容,大家可以去导出文人十几天前的文章,自己好好再看看。

今天,文人想重点再谈谈运营商业务。这块业务,是中兴通讯营收的大头,占比高达67%。而且,在中兴通讯三大业务板块中,这块业务毛利率高达40%多,是中兴通讯利润的最大来源。这块业务把握住了,中兴就可以高枕无忧。

市场之所以对中兴通讯低估,主要也是市场尤其是国内外券商,普遍认为国内5G建设高潮已过,从去年就开始减速了,而新的高潮则青黄不接,担心中兴这块业务塌陷,业绩会大幅滑坡。去年下半年到今年一季报,无数的券商研报都做如是观,哪怕看好中兴总体发展的,也不看好运营商这块业务。三人成虎,喊空的人多了,大家都提心吊胆,害怕真的是那么回事。这就直接导致了中兴通信这样堂堂的全球通讯设备巨头,目前的估值只有12倍。与国外同类企业对标,估值比诺基亚、爱立信这样业绩风雨飘摇甚至亏损的企业低一半还多;在国内对标,比那些日薄西山的房地产、煤炭、家电龙头股估值还不如。

的确,看国内三大运营商年初制定的今年建设投入预算,确实是有所下降了。但半年过去了,上半年的各种数据逐渐浮出了水面,运营商们的基础设施投入力度究竟如何呢?呵呵,由于5.5G与Ai➕时代提前联袂到来,国家政策大力支持通信新基建,助推了5G与数据、算力、万物互联基础设施建设的大力提速,运营商的基础设施建设劲头前所未有的高涨,投入速度纷纷加快,远超预期。对于运营商基础设施建设,说细了文人是外行,但大的方面总是知道的。大体说来,三大运营商的投入,主要是在5G基站、网络、算力基础设施等三大方向发力的。下面我们一一看看:

一、5G基站建设。说好的5G投入要减速了,但架不住大国竞争白热化,5G一下子又成了制高点,站到了C位。且目前的5G建设,不仅是关系5G通信自身,还直接关系到人工智能时代为Ai➕铺路,为万物互联提供通信基础,所以必须进一步提高到5.5G的标准,并进而为中国2030年实现6G通信的目标服务。这样的形势之下,速度能慢吗?

根据工信部公开数据,2022年我国新增5G基站87.7万座,2023年新增106万座。而今年呢,单是上半年就已经新增了54万座。只是中国移动一家,原计划今年上半年新建41万座5G基站,结果居然完成了48万座,超计划7万座。但这还差远了。——目前全国已经建成的5G基站还只有391.7万座,而我们的目标是村村通5G、到处有信号哦。到2030年前,国家的计划是建成5G基站1000万座左右。后面任务艰巨哦,必须继续提速。

当然,建设5G基站,需要大量投入。据统计,哪怕目前价格已经降了不少,但建设一座5G基站,投资也还是不会少于40万。其中三分之一,都会花在基建必备的通信设备采购上。如此,今年如果全年完成120万站基站建设任务,只是通信设备采购的投入,就要1600亿左右。这些钱,当然都要流入华为、中兴等等通讯设备供应商的包包里。这可是大买卖哦。5G基站建设的主力军,是中国移动。看看中国移动今年上半年的基站招投标开标数据,中兴通信可是没有少中标。当然,个人查到的,肯定还只是一少部分。

那些说5G基站建设速度会放缓,中兴的业务会大受影响的,事实已经被打脸了。

二、网络建设5G提速,光有基站肯定不行。还得有好的网络配套才行哦。建5G基站费钱,且还能共享,所以,各大运营商都想讨巧,都想别人建基站,自己则把资金集中在网络升级建设的竞争之上。提高宽带的网速,目前最有效的法子是大量建设光网,尤其是投资无线光网。于是各大运营商都争先恐后地进行网络升级,加速光网建设速度。

但建设光网,也需要大量的升级与更新设备。对运营商来说,还是得大量投入。目前,在光网设备供应领域,技术与产品,遥遥领先的就是华为与中兴了。特别是我们的中兴,厚积薄发。根据权威机构提供的数据,其光网设备市场占有率的增长速度,连续几年不但全球第一,关键是在国内也是增速第一。

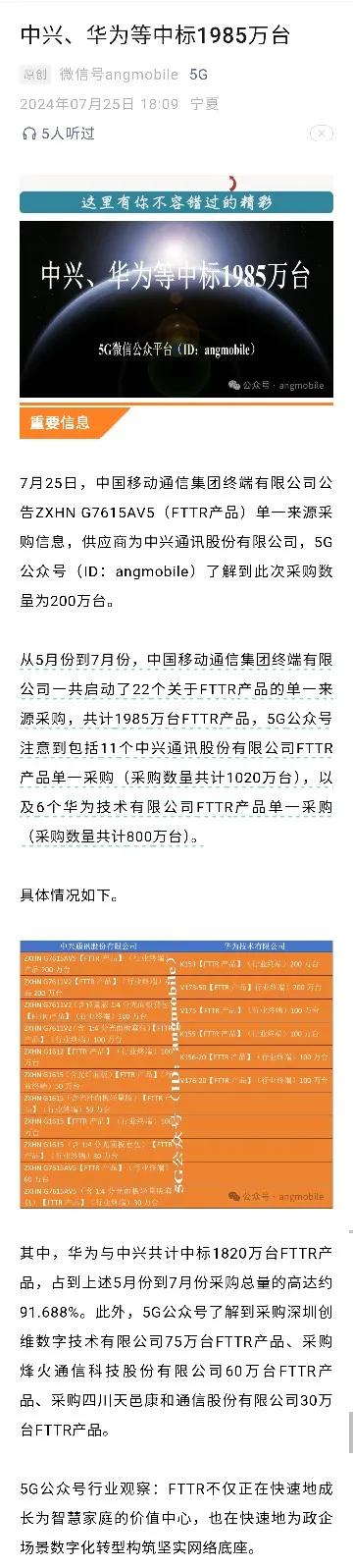

光网建设,需要各种各样的设备。别的文人没有研究,但文人最近跟踪了一个“小”设备,FTTR。这个,也就是我们俗称的“光猫”,是光通信入户落地,每家每户都需要更换的设备。连文人最近也收到电话,让把家里的老猫更新为FTTR,也就是光猫。这个产品的市场需要,今年以来扩展极快。华为光产品线副总裁袁勇强曾经预测,今年年底国内FTTR用户数将会达到3700万。到2027年,将会进一步达到1.3亿,市场渗透率达到30%左右。而截止23年底,该用户数还只有700万户。照此预测,FTTR的国内需求,今年将增加3000万户。事实上,这个预测还是偏保守量:中国移动一家的FTTR采购量,估计都不止3000万。当然,采购的,未必能全部投放。

最重要的是,中兴今年在中国移动的FTTR集采招标中,中标数量的增长速度,惊吓掉我的下巴。文人查到的数据是,到2023年5月,全国光猫入户总量,不过区区100万户。整个2023年,全国FTTR的总出货量,也不过1000万套,且华为第一。而前两天的最新的数据,今年的4-7月,只是中国移动一家,居然就采购了2085套光猫,其中,中兴通讯独家提供了1020万套,华为供货800万套。更好的消息还有:股友清风有鱼留言,昨天中国移动又一个标开标,中兴通讯又中标了400万套。

如此,只是中国移动一家在最近的4个月中,就采购了中兴通讯1420万套FTTR设备。总价值多少?平均按700元一套,就是100亿。而去年,中兴的供货数据毛估估总共也只有400万套,折合也就30亿人民币。联通呢?电信呢?中国移动下半年呢?国外供货呢?只是一个光猫,中兴通讯今年营收增加200亿,就应该没有问题。

而单此一项,中兴今年就能收获200亿的营收增量,相当于增加中兴通信2023营收的比例,超过15%。三、算力增量除了光网外,在人工智能发展的驱动下,数据中心、大数据、云业务,已经成为运营商大力投入的另一主力业务分支。公开信息显示,2023年,中国移动对于算力、能力的投资增长率均在20%以上,目标智算规模超过17EFLOPS。而中国电信公布的2024年产业数字化的投资,占比提高到38.5%,约370亿元,其中,对于云和算力的投资180亿元,目标将智算规模提升到21EFLOPS以上。

看到了这一点,Ai服务器、数据中心以及相关液冷设备,也是设备供应商们非常重视的发力方向。中兴的第二增长曲线,很大程度上都是为之发力的。目前,按公司互动易回答,中兴通讯可以提供全栈产品。包括算力产品与液冷服务器,都处于领先地位。根据公开资料,中兴自己还注册了中兴珠峰CPU商标,相关产品在中国移动的招标中也曾经中得3个多亿的一个大标。

最新的,中国国际金融展前几天在北京国家会议中心盛大举办,汇聚了各大银行、证券、保险等金融机构及众多金融科技企业。在展会的金融科技创新成果发布会上,中兴通讯正式发布了R6930 G3大模型训练服务器。这款服务器软硬件全栈自主可控,大带宽高速互联,绿色液冷散热,全方位打造高效AI智算引擎,为金融领域的AI数智化发展按下了“加速键”。

不过,总体说,算力基础设施的建设尽管市场广大,但总体还算是新生事物。中兴第二曲线布局的效果,也还有待检验。但是,以前没有的新业务,现在拾到篮子里都是菜,都是增量。

总之,担心中兴业绩的,把心放肚子里吧。中兴今年新业务新产品与业务增量四处开花,结果差不了。

下面,再附录几份重要的参考资料,大家好好看看。

股市有风险,投资需谨慎。文人看法,友情分享。据此操作,责任自担。有所收获,别忘一赞。欢迎讨论,欢迎转发。

附录资料:

可别吹了 亏出屎来了 我买了一个月亏了四万多

中兴当年被卡脖子,跪了,成为美国的提款机,市场已经对它失了信心。