精彩内容

米内网数据显示,2024H1中国城市实体药店终端中成药销售额超过610亿元,其中呼吸系统疾病用药占比近30%,华润、国药、广药领跑市场。产品TOP20中,安宫牛黄丸首次登顶榜首,12个独家品种霸屏;品牌TOP20中,华润三九的感冒灵颗粒首次登顶榜首,8个品牌涨逾10%,东阿阿胶、太极各有2个品牌上榜。

呼吸系统疾病中成药领跑,华润医药稳居榜首

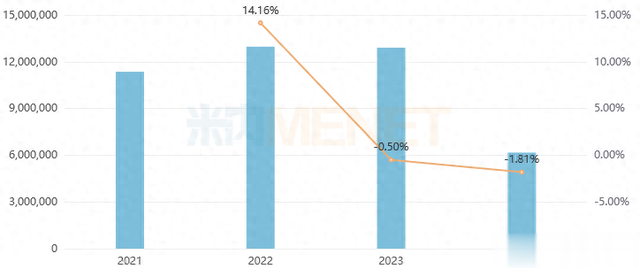

随着消费环境的变化、门诊共济、在线医保支付政策的进一步开放,实体药店中成药市场继续承压。米内网数据显示,2023年中国城市实体药店终端中成药销售额超过1290亿元,略微下滑0.50%,2024年上半年其销售额超过610亿元,同比下滑1.81%。

中国城市实体药店终端中成药销售额情况(单位:万元)

来源:米内网中国城市实体药店药品终端竞争格局

中成药一级集团格局中,华润医药长期霸榜第一,上半年销售额超过63亿元;国药集团、广药集团分别位列第二、第三,销售额均超过27亿元;北京同仁堂位列第四,销售额超过23亿元;云南白药位列第五,销售额接近20亿元;排名第七的漳州片仔癀药业销售额增长10.16%,排名第六的扬子江药业销售额增长9.95%。

2024H1中国城市实体药店终端中成药TOP8一级集团

来源:米内网中国城市实体药店药品终端竞争格局

中成药13个治疗大类中,呼吸系统疾病用药销售额位列第一,市场份额接近30%,消化系统疾病用药位列第二、心脑血管疾病用药位列第三、补气补血类用药位列第四,市场份额均超过10%,TOP5治疗大类合计市场份额超过73%。

2024H1中国城市实体药店终端中成药TOP5大类

来源:米内网中国城市实体药店药品终端竞争格局

从中成药剂型上看,销售额TOP5剂型依次为溶液剂、丸剂、散剂/颗粒剂、片剂、胶囊剂,上半年合计市场份额超过83%。其中,溶液剂中成药近年来市场坚挺,上半年同比增长6.01%;胶囊剂中成药销售额继2023年首次下跌14.14%后,上半年较去年同期下滑6.97%。

中成药TOP20曝光!12个独家中成药霸屏

中成药产品TOP20中,安宫牛黄丸首次登顶榜首,该品种2018-2023年持续位居第二,上半年以超25亿元的销售额领跑;阿胶位列第二,销售额超过23亿元;感冒灵颗粒位列第三,销售额超过14亿元;京都念慈菴蜜炼川贝枇杷膏、片仔癀分别位列第四、第五,销售额均超过9亿元。

2024H1中国城市实体药店终端中成药产品TOP20

来源:米内网中国城市实体药店药品终端竞争格局

20个产品涉及6个治疗大类,其中呼吸系统疾病用药上榜产品多达8个,消化系统疾病用药有4个产品上榜,骨骼肌肉系统疾病用药、补气补血类用药各有3个产品上榜,心脑血管疾病用药、五官科用药各有1个产品上榜。

12个产品为独家中成药,包括扬子江药业的蓝芩口服液、太极集团的急支糖浆、漳州片仔癀药业的片仔癀、济川药业的蒲地蓝消炎口服液、奇正藏药的消痛贴膏、康恩贝的肠炎宁片、东阿阿胶的复方阿胶浆。

中成药品牌TOP20中,华润三九的感冒灵颗粒、东阿阿胶的阿胶、京都念慈菴总厂的京都念慈菴蜜炼川贝枇杷膏、漳州片仔癀药业的片仔癀、太极集团的藿香正气口服液依次位列前五。

2024H1中国城市实体药店终端中成药品牌TOP20

来源:米内网中国城市实体药店药品终端竞争格局

20个品牌中有11个销售额实现正增长,8个品牌大涨超10%。其中,华润三九的感冒灵颗粒大涨29.67%、东阿阿胶的复方阿胶浆大涨20.93%、云南白药集团的云南白药气雾剂增长16.27%、漳州片仔癀药业的片仔癀增长16.11%。值得一提的是,华润三九的感冒灵颗粒首次登顶榜首,此前东阿阿胶的阿胶长期霸榜第一;2022年以岭药业的连花清瘟胶囊首夺榜首,2023年东阿阿胶的阿胶重夺榜首。谁将夺得2024年“销冠”,让我们拭目以待。

21款中成药获批OTC,方盛、众生、一力独家品种在列

据国家药监局官网消息,今年以来国内已有20个中成药获批甲类OTC,一个中成药获批乙类OTC。其中,呼吸系统疾病用药、妇科用药各有4个,补气补血类用药、消化系统疾病用药、泌尿系统疾病用药各有3个。

2024年至今中成药获批OTC情况

13个中成药为独家品种,包括方盛制药的复方石韦咀嚼片、佐力药业的灵莲花颗粒、众生药业的固肾合剂、陕西方舟制药的阿胶当归胶囊和丹栀逍遥胶囊、一力制药的妇血康颗粒、力捷迅药业的复方太子参颗粒、惠松制药的鱼腥草芩蓝合剂等。

近年来“处转非”品种不断扩容,将“低不良反应、低相关风险”药品由处方药转换为非处方药,可以提高患者购药便捷性,扩大药店药品品类并增加客流和销量,拓展企业产品销售渠道并增加销量,实现多方受益共赢的良好局面。

数据来源:米内网数据库、NMPA注:米内网《中国城市实体药店终端竞争格局》,统计范围是:全国地级及以上城市实体药店,不含县乡村药店;上述销售额以产品在终端的平均零售价计算。