随着入秋,闷湿气温的过去,本周数据略有回升。

时隔近两周,有三个项目开盘。

其中住总·清樾府及住宅·芳华里官宣合计286套,13.74亿。

经过团队去水,合计数据也在百套以上;在市场大环境下,可谓不错。

大兴区的京玺项目,因竞争强度大,蓄客一般,故顺销开盘。

渠道热度方面,得分有所上涨,但主要提升项目中,存在降价群诉事件。故难言乐观。

案场监测各项目到访量有所上升,但暂未转化至认购端。

经过7月末、8月初的高温打断(表弟希望是高温因素),后面是否能够续上6月稍有回升的市场热度,现仍难言乐观。

本周数据观察:

1、商品住宅单价环比上升

北京第31周商品住宅单价为54856元/㎡,环比上涨8.1%。

2、周度渠道认购-带看市场热度值有所上升

本周渠道热度值相比前周有所上涨,至45分。主要是玖玥府、御河园及梧桐星辰、万科东庐等项目的认购以及带看情况带动。

3、第33周案场盘均:认购4.9套、到访139组;到访有所上升。

持续监测全市主力42个在售项目,范围如下:

随着闷热气温的过去,到访量有所提升。希望本周到访的热度回升,能够反馈至认购端。

4、网签环比上涨,住宅芳华里、住总清樾府及京玺开盘

第33周商品住宅成交618套,环比上涨25%;成交金额41.43亿元,环比上涨25%。

截至33周,累计成交套数同比去年下降39%。

5、多数区周度新房价格环比回落

6、四环内价格基本平稳,四五环之间价格因本周融创one9带动,进而上涨

7、库存套数上升,去化周期微降

第32周库存套数上涨200套,去化周期下降0.6月

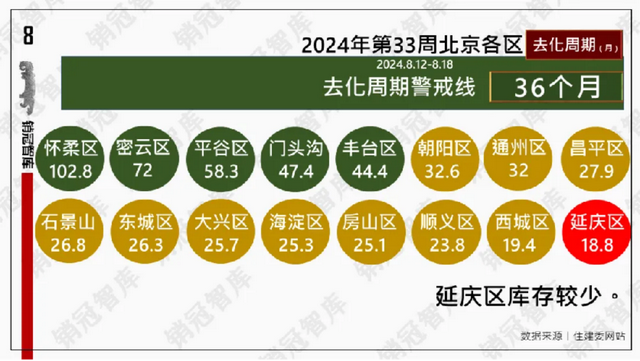

8、各区库存排名微调

本周延庆区库存周期进一步降低,低于西城区。

下周再见。