今天继续讲一家北交所的公司,看完之后整体的感觉就是牛逼,他就是天力复合(873576.BJ)。

1、陕西国资委大股东,股东高度集中。

天力复合是国内层状金属复合材料领军企业,最早从事有色金属爆炸焊接研究开发单位之一,公司前身为西北有色金属研究院下属的复合金属材料研究所。

公司为西北院下属上市公司西部材料控股,占比427%,实控人为陕西省国资委旗下的西北有色金属研究院。

公司的前三大股东分别为西部材料,持股44.3%,陕西航空产业资产管理有限公司,持股23.8%,西安工业投资集团有限公司,持股7.2%。整体控股比例非常集中达到75.18%。

因为控股股东为国企,大致变化不大,所以看流通筹码。

从最近的三个财报期看,股东数逐步减少,显示筹码比较集中,截止到6月30日,股东熟为2603户,人均持有流通股1.245万股。

然而在24年8月份限售股解禁,未流通股只有182.0063股。

从解禁股东数量看,基本是大股东以及公司管理层,截至目前,暂未收到公司的减持公告。

2、金属复合材料市场增速较高,公司在复合爆破打破技术垄断,国内第一

公司的主要产品为金属复合材料市场,根据东吴证券研报显示,我国规模呈现逐年增长趋势。2017/2023 年我国金属复合材料市场规模分别为186.75/372.24 亿元,2017-2023 年 CAGR 为 12.18%;

我国金属复合材料产量及需求量逐年增加,2017/2023 年需求量分别为 88.88/163.45 亿吨,2017-2023 年CAGR为10.69%,需求量快速增长。

据中国爆破行业协会披露,2017年至2021年,天力复合有色金属爆炸复合材料全国市场占有率为20%-30%,位居全国第一。

公司历经20 余年的发展,掌握了金属复合的三种技术:金属爆炸复合技术、金属轧制复合技术、金属爆炸-轧制复合技术,形成核心竞争力。

这个爆破是个啥技术?

经过笔者查询招股说明书,还是牛逼的。

爆炸复合工艺依靠炸药爆炸在碰撞点产生高温高压的瞬间,引起塑性形变来实现两种金属板材的焊接。高压产生的射流会清除两种金属表面氧化层、杂质等影响结合强度的物质,高温会活化因杂质去除而裸露的新鲜金属,促进原子扩散,在两种金属结合后形成牢固的冶金结合。

一方面能挡住爆炸的冲击波,一方面利用冲击波实现了了焊接。采用爆炸焊接的复合板,其结合界面质量较高,从而使爆炸复合板在后续的热处理、压力加工及二次焊接中,能保持其原有的性能而不会产生界面分离现象。

2004 年之前,国内只能生产单张面积 12 2以下的钛-钢复合板,电站用 15 2以上大面积钛-钢复合板全部依赖进口,其市场基本被美国 DMC 和日本旭化成两家公司所垄断。

公司开发的项目--爆炸焊接大面积钛钢复合板界面控制与检验技术核电项目,于 2020 年 10 月由中国爆破行业协会组织,邀请了炸药与爆破领域的中国工程院院士汪旭光及业内多位知名专家进行成果评价,给予了“该成果的技术水平属于国际先进水平”的综合评价。

据公司招股说明书披露,该项目开发了基复板新的预组配技术和适合爆炸复合钛-钢管板的热处理技术,结合强度提高 10%以上,作业效率提升 20%,节省加工成本达 20%。

3、营收钛金属复合材料收入占比最高,市场运用广泛,北交所唯一核电概念股

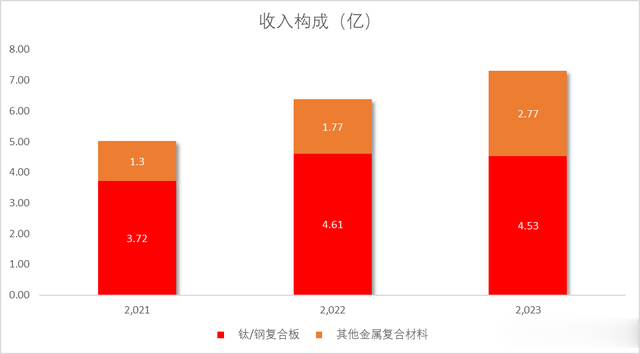

天力复合主要产品包括钛系列、锆系列、不锈钢系列、镍系列、铜系列、银系列等复合材料。其中钛金属复合材料收入最高

2020-2023年钛金属复合材料收入占主营业务收入比重分别为67.9%、74.03%、72.16%和61.2%,是公司主要的收入来源。

钛是一种新型金属,具有密度小、强度高、耐腐蚀和高低温性能好等诸多优异性能,但价格昂贵,钛-钢复合材料不仅可以大幅降低有关设备的成本,而且可以克服单一钛设备的应用缺点。外层钢提升了整体强度:两层连成一体,具有良好的导热性以及克服热应力、耐热疲劳、耐压差和耐其他载荷的能力,能够应对更为苛刻的生产条件。作为现代化学工业和压力容器工业不可缺少的结构材料,钛复合板在 PTA 项目、发电设备管板、冶金等领域都有广泛的应用。

从公司的的前五客户看,主要钛系列的应用还是比较广泛,分别在化工、电力、冶金和环保方面都有涉及。

公司的前五大客户集中度不高,但前2大客户集中度较高,像宝钛股份、森松重工等国内外大型企业,为多领域装备制造业,占比为30%左右。

宝钛集团在金属复合板业务方面,是国内稀贵金属复合板、电厂烟囱内筒钛-钢复合板、汽轮机冷凝器超大幅面、真空制盐行业用双相不锈钢复合板等复合板生产专业单位,产品出口韩国、新加坡、意大利等国。

森松重工是森松工业株式会社在华投资最大的项目,是国际领先的核心工艺设备和一体化工程解决方案提供商,其客户群体包括来自油气、化工、动力电池原材料、环保材料等多个行业领域的国内与国际领先企业。

除此以外,公司在核电方面也是重要材料。

在我国核电核准入节奏进入常态化加速期背景下,新的核电机组获批将会为公司带来相关市场机遇。公司也是北交所唯一核电概念股,可控核聚变概念。根据公司20240108调研纪要,公司已经成为中核集团和中广核集团的核心供应商。公司在核电领域应用可细分为核电站、核化工,公司生产的钛-钢/钛合金-不锈钢复合材料用于凝汽器管板、过渡接头等设备。

其他系列

2023年其他金属复合材料收入占比37.40%,其他(含铜钢、银 钢、复合接头等)收入占比1.40%。

此外,公司锆钢业务逐步拓展并推进顺利,在醋酸、环保、中间体、MMA、聚甲醛均实现了锆钢双层材料的供货突破。锆-钢类产品相关收入的估计贡献大约是10%到15%。

4、营收增速CAGE25%,净利润增速40%,毛利率一直稳定,净利率逐步提升

2020-2023年营业收入、净利润复合增速分别为25.5%/40.1%。

2023年实现营业收入7.4亿元,同比增长15.9%,归母净利润8884万元,同比增长21.47%。

2024年中实现营业收入3.613亿,同比0.1%,归母净利润0.3934亿,同比3.4%。

公司产品的销售毛利率比较稳定,一直在22%左右,净利率逐年上升23年在12%左右,主营产品钛/钢的毛利率也比较稳定在23%左右,并且逐年上升,23年毛利率在24.87%。

参考公司在行业还有一家竞争对手宝泰股份,目前在新三板上市,但是就净利润增速看有些大起大落,从绝对净利润看,天力复合还是稳健一些,毛利率方面,天力复合比宝泰股份大约高4个点(宝泰股份23年为18%)。

从客户方面看,宝泰股份除了龙佰股份这样的大客户,还多了双良节能这样的光伏设备公司,可见公司的潜力还是很大。

实际上公司生产的铜-钢复合材料也能用于生产锂电铜箔的阴极辊设备;钛-钢复合材料用于生产动力电池用硫酸钴、硫酸镍的加压釜等成套设备,以及如太阳能、LNG 等其它新能源领域或者配套设施中。

5、单一客户关联交易份额较大,上游成本可控

天力复合的主要供应商都比较稳定,占比在60%左右,主要为西北有色金属研究院,舞阳钢铁和陕西中程机械,供应的稳定能有效稳定价格,维持成本。

但整体与西北有色金属研究院的关联交易比重过大,22年和23年均达到2亿左右。占比在36-42%之间。

公司还因为关联交易新批不透明收到《警示函》:部分关联交易披露不完整、不准确一是公司2023年与西部钛业有限责任公司的关联采购额为1.81亿元,达到重大日常性关联交易标准,公司未在2023年年报“第五节重大事件”中进行披露。

公司生产成本主要包括原材料、人工费用、制造费用、外协加工费等,其中主要为原材料成本。公司采购的原材料中占比较高的有色金属主要是钛材。

公司主要为成本加成法定价,定价时综合考虑原材料、辅材、生产技术难度等因素影响。原材料价格波动对公司利润影响较小。公司一方面通过与钛材主要供货商提前签署批量备料合同,锁定一定期间内钛板采购价格的订货方式,另一方面公司在主要产品市场具备较高的定价权,原材料市场价格波动对成本的影响,部分可传导至下游客户。

06、不满足国内发展,积极寻找出海机会

公司以境内销售为主,但也积极开拓海外市场。公司依靠自身的品牌影响力,在巩固现有客户的基础上,加强与国外工程公司及业主的走访、沟通交流,进入其准入名单并展开后续合作,特别是韩国、印度等海外市场;

国外市场方面,层状金属复合材料主要竞争对手为 DMC。

公司相对 DMC 在成本、工期等方面具有竞争优势:

市场分布与突破:在市场分布上,对手牢牢把持日本和欧洲市场,而天力复合更多关注境内高端市场领域,并在韩国、东南亚以及美洲、欧洲的业务有所突破,展现出其在市场拓展方面的积极态势和一定成果,有更广泛的市场布局潜力。

业务地位优势:在美国 DMC 与日本旭化成各自母公司业务体系中复合材料业务非核心业务,而天力复合的主营业务就是复合材料,且在母公司属于核心业务板块,这使得天力复合在资源投入、发展重视程度等方面可能更具优势,有利于其在海外市场竞争中获得更好的支持和发展。

根据公司204年中报,海外已经有一些比例,虽然不高,但只要开始,就会有结果。23年数据显示境外营收1000万,收入占比1.4%,利润占比2.74%

07、最近三年均有分红,分红比例超过80%

公司的在21年和23年有过2次分红,分红总计1.65亿,分红占自由现金流的80%,股息率为3.37%。

公司的负债率逐年下降,从21年的56%下降到24年中的33.5%,显示了良好的运营能力。

08、研发费用稳定,研发项目有亮点

公司的研发费用最近三年均在3000万左右,研发费用占比维持在5-6%之间。

当前公司拥有国家级层状金属复合材料研究中心,27项专利,为国内首家使用相控阵检测技术的复合板制造商、成功研发生产出超高温、超强度腐蚀设备用材料,开创了国内先河。公司于23年7月获评国家级专精特新小巨人。

从公司2024年的研发支出项目看,核电的研发支出还是有几个的。

小结

公司作为一家金属材料复合企业,单项领域取得市场领先,产品研发足,应用领域广泛,公司聚焦新能源、电力等领域,已经走出一条积极稳健的道路。