最近圈内是真热闹,前有神仙姐姐刘亦菲代言保险,

后有中国太平斥资95亿港币,增资香港太平人寿保险公司,

那很多人都有疑问,为啥是增资香港子公司呢?

答案不言而喻,港险市场是个蓝海,大有作为。

自从内地利率持续下行后,香港就在源源不断地吸纳内地资金,香港保险就是其中一个很大的资金收纳袋,

而港险之所以受人信赖,是因为它在香港金融市场是“活化石”一样的存在,

至今已有180多年历史的港险,到底经历了哪些风风雨雨呢?

01

香港保险发展的四个时期

一、萌芽期(1841-1941)

香港保险业,最早的历史可以追溯到19世纪。

1805年,怡和、宝顺两家外商洋行牵头,在广州创立了第一家在华外资保险公司—“谏当保安行”,也称“广州保险会社”。

1841年英军占领香港后,“谏当保安行”从广州迁到香港,成为香港最早的一家保险公司,这标志着香港保险业的起步。

最初,香港保险公司主要提供航运和货物保险,随着市场需求的扩大,逐渐扩展到其他保险业务。

在成立后的几十年里,香港保险公司经历了多次变革。1898年,香港保司出售了第一张寿险保单,标志着人寿保险业务的开始。

1910年,香港正式出台《保险法》,为保险行业提供了法律框架支持,促进了业务的的规范化发展。

1935年,总公司设在香港的华商保险公司有10家,另外还有4家华商公司在香港开设了分公司,而到1941年,香港保险公司已有100家左右。

二、停滞期(1941-1945)

1941年12月,太平洋战争爆发,日军占领香港后,保险行业受到冲击,抗日战争胜利后,香港保险市场得到了恢复。

三、高速发展期(1945-1997)

二战结束后,香港经济开始回暖,从1945年到1960年代末,香港从一个传统的贸易转口港,迅速发展成为远东地区轻纺工业中心。

水险作为主流业务,竞争更趋激烈,经营日渐困难。

火险业务在这一时期蓬勃发展。同时,汽车险和劳工险也开始发展。

1948年香港外商保险公司和代理商中,保火险的有85家,保水险的有65家,意外险的有35家。

20世纪60年代,香港开始引入了保险代理制度,这提升了保险行业销售的专业化与市场竞争力。

随着香港被确认亚洲四小龙,大量外资涌入香港,带来了国际化的保险经验和管理技术,在这一时期,香港保险市场出现了如投资连结险、万能寿险等创新产品。

与此同时,香港也加强了对保险行业的监管。

1983年6月30日,香港《保险公司条例规定》正式颁布,不仅要求保险公司在本地设立办事机构,而且加强了对人寿保险公司的监管,还首次提出了保险公司资本充足率的要求。

1990年,香港政府设立了保险业监理处,负责执行对保险行业的监督职能,直到2017年被保监局取代。

随着香港经济的发展转型,服务业等第三产业逐渐兴起,保险业开始专注于发展寿险,而且长期寿险占据主导地位。

直到1993年1月,香港保险市场拥有230家保险公司,其中包括40家人寿保险公司、170家财产保险公司和20家混合型保险公司,员工总数达18500人。

四、新时代时期(1997年至今)

1997年香港回归中国后,保险业进入了新篇章。

香港与内地的关系变得更加紧密,内地游客纷纷赴港投保,而内地保险公司也积极在香港扩展业务,如中国人寿等利用香港作为国际市场的窗口,进一步布局海外市场和全球化战略。

2017年6月,香港保监局正式接替了之前的保险业监理处的职责,成为一个独立于政府的新保险业监管机构。

2024年7月,香港保监局正式推行“风险为本”资本制度的监管制度,这一制度将使保险公司的资本要求与其风险状况更为相称,进一步提升香港保险业的稳健性。

2024年上半年,全港个人新单总保费为1,159亿港元,同比增长12.25%,全港上半年保单数为51.5万张,同比上升9.5%。

截至2024年,香港共有157家获授权保险公司,这些保险公司包括一些知名的国际保险公司,

如友邦、宏利、安盛和保诚等,业务包括人寿保险、健康保险、意外伤害保险等。

以上就是香港保险180多年的发展历程,总结为4个阶段,下面为几个国际大保司入驻香港的时间:

永明:1865年成立,1892年进入香港,至今132年;

宏利:1887年成立,1897年进入香港,至今127年;

友邦:1919年成立,1949年进入香港,至今75年;

保诚:1848年成立,1964年进入香港,至今60年;

忠意:1831年成立,1981年进入香港,至今43年;

安盛:1817年成立,1995年进入香港,至今29年;

02

香港储蓄分红险的历史

说完了香港保险公司的历史,咱们也说下大家现在最关心的香港储蓄分红险。

单说寿险带分红,重疾带分红,那历史就比较早了,最早可以追溯到1850年,至今超过170年历史。

图示:1871年签发的某分红保险保单

但如果只是储蓄分红产品,那它是什么时候开始的呢?

特点一:卷保单收益率

2010年,英国保诚率先推出一款以7%的超高预期收益的美元储蓄分红产品【隽升】,预期收益在当时领跑市场,

而上面是【隽升】最新的总现金价值比率,基本都达到了80%以上,但有两年没完成。

2015年,友邦也推出了它的第一款储蓄分红产品【充裕未来】,这款产品最新的总现金价值比率,总现金价值比例为97%~102%之间;

此后,其他保司也纷纷推出自己的分红储蓄产品,

比如富卫在2015年推出【盈聚未来】储蓄分红产品,我们来看看分红实现率情况:

如上图,2015年-2017年保单周年红利实现率均达95%以上,特别红利实现率波动大一点,最高达到104%,最低87%。

而宏利早期的分红险【宏达储蓄保障计划】2015-2017年生效的保单,2023年总价值比率皆为99%,

2017-2019年生效的保单,2023年总价值比率分别为101%、101%、100%。

又比如安盛的「真智珍宝III」,作为一个长期的保单,保单的总现金价值比率在95%以上。

港险作为一个与国际接轨的市场,竞争激烈,各家分红产品都卷收益,但是卷到后面其实也是有一个上限,

在保证风险可控的前提下,投资收益是不可能无限提高的,所以又开始卷功能。

特点二:卷保单功能

在卷功能这方面,富卫可是创新小能手,为香港保险市场的功能添砖加瓦,比如:

2017年富卫推出【盈聚未来优越版】,市场首创“可无限更改受保人功能”,然后各家保司跟进;

2019年富卫又继续推出【盈聚未来卓越版】,率先推出可设置“后备受保人”、“后备保单持有人”,然后各家保司跟进;

2021年富卫又更新了产品为【盈聚非凡】、【盈聚时代】,率先喊出“定期提领”功能;

之后香港各大保司又推出“多元货币+保单拆分”的功能;

此外,还有货币转换、身故支付选项,红利锁定、红利解锁、身心守护选项、精神上无行为能力选项、保单暂托人选项,双重货币户口选项等等。

一时间,香港的保单功能可谓是百花齐放,百花盛开。

特点三:卷快速提取

此前,香港储蓄分红险的现金价值是不能提取出来的,

但保险公司考虑到大部分人还是希望可以看到持续的现金流,于是香港保险开始卷收益提取了,

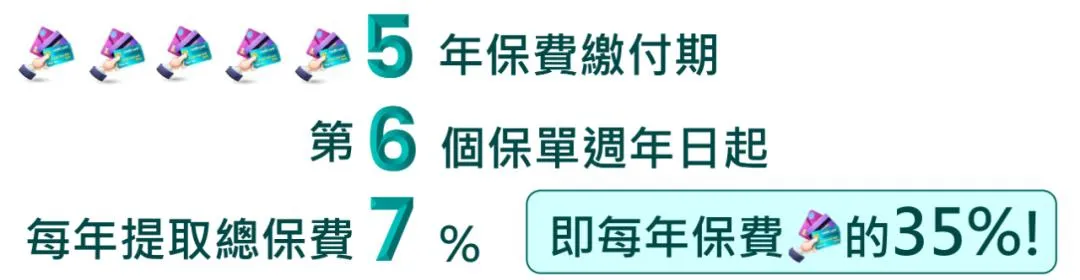

2023年下半年周大福人寿(原富通保险)推出【匠心传承】储蓄分红产品,宣传“567”、“236”快速提取,在全行业引发快速提取的狂潮。

所谓“567”,即5年缴费的保单,在第6个保单年度结束后开始,每年即可以提领7%,提领终身;

此后,566、555、56789……各种提取密码层出不穷。

而今年4月,宏利的新产品【宏挚传承】,不仅把预期收益(特别是中短期的收益,10年预期IRR4.3%)卷到了市场天花板,

更是在产品功能上玩出新花样,成为今年下半年产品流量的顶流。

总结一下:

在研究了几十款香港保险产品后,我总结了2点规律:

1、主流产品特性一致(预期IRR7%左右、货币转换、可变更被保人、保单拆分选项、多种赔付选项等主要功能各家主流产品都有),只是在一些小功能上各家有一些小差别。

2、市场化的港险市场,不管是卷功能也好、卷收益也罢,都是站在客户的目标需求(资产配置、传承等)去创新,比较人性化。

03

香港分红储蓄险的监管历史

说完了储蓄分红的历史,也简单说下香港分红储蓄险的监管历史。

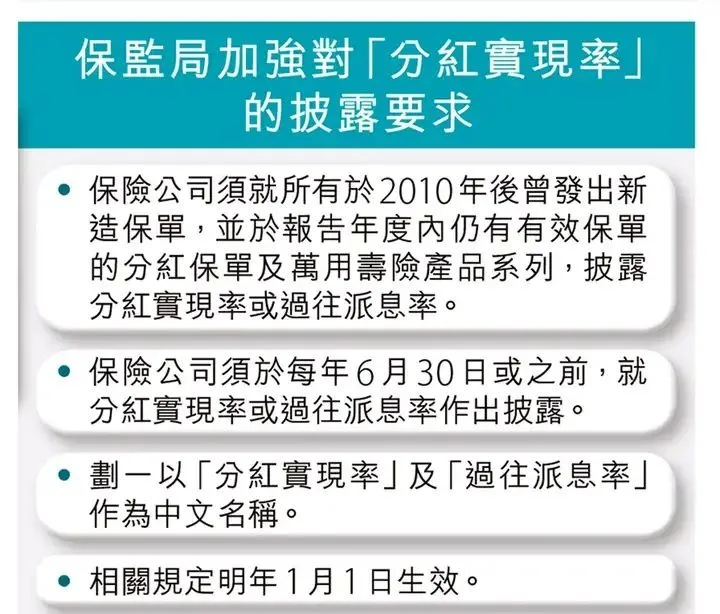

2015年,保险业监理处推出GN16,要求各保险公司在2017年1月1日起,必须在其官网公布从2010年起以及最近5年内新发出的分红储蓄产品的非保证分红实现率;

2019年,香港保监局在GL28中,要求保险公司必须示范保证和非保证两部分收益,同时需要将这些高回报和低回报情景定义为乐观和悲观进行分别单独展示;

2023年,香港在原GN16的基础上修订,扩大了披露分红实现率保险产品及时间范围,

此前要求必须公布5年内新发保单,但从2024年1月1日起,只要保单仍然有效就必须公布分红实现率。

可以说,香港保险行业始终在为客户提供更好的服务而努力,

香港保险公司也推出合乎客户利益的产品,而保监局则制定相关的制度维护保单持有人的合法权益,而这或许就是港险受人信赖的原因之一。