全指股债利差:2.33%(-2%-1.5%),定投倍数1.5倍(0.6-1.5),仓位9成

周末有个大瓜,住J委在发布会中宣称:

房子也和人一样,也会变老也会生病,

要探索实施房屋体检,房屋养老金和房屋保险这三种制度,

虽然民用建筑的寿命是50年,但咱们的住房实际寿命也就30年左右,

30年之后,往往会出现各种安全隐患,所以不得不修。

而目前建成年份超过30年的房子,占比20%左右,

等到2040前后,超过30年的房子占比将会达到80%,

因此为了解决这个问题呢,于是住J委开始推进房屋养老金计划,

统筹资金给老旧房屋必要的检测和维修,

结果这事顿时掀起了轩然大波。

........

就这事,也发表一下我的个人观点哈。

首先这次的房屋养老金的推出,不管是不是房产税吧,

只要钱是流入zf账户,我们其实都可以理解为是一种新型税收。

既然迟早是要收钱的,那基本就是因为钱不够,用来填补财政收支不足的问题。

但大家吐槽的点在于,买房时就交过一笔2-3%的房屋修缮费。

目前全国住宅专项维修基金的存量还有1万亿,

而且上海、北京、杭州利用率不到10%,成都、深圳只有4%和5%。

显然,短期来说,房屋修缮费用足够,

就算未来某年房屋要集体退休了,也没急着现在一定要去补充这笔钱的地步。

更何况当下正面临房价信心严重不足的情况,为什么要火急火燎地推出呢?

要知道一旦增加居民房产预期持有成本,必然会加速房产的下跌,导致信心进一步下降。

所以这不是和所谓的“救市”反着来吗。

大致看来,核心原因在于:

房产税无法全面铺开的情况下,通过拆分出来,逐项增加,弥补未来财政收入的不足。

因为实在是因为卖地收入减少太快了,是为了补充未来财政收入,迫不得已的一种动作。

虽然官方明确说,现在不需要缴纳房屋养老金,

但往后看,后期婴儿房老化,钱肯定不够用,必然是少不了补交的。

其实房产税这些年一直都有试点,早就已经箭在弦上了,只是迫于不景气的地产才迟迟无法正式推出,

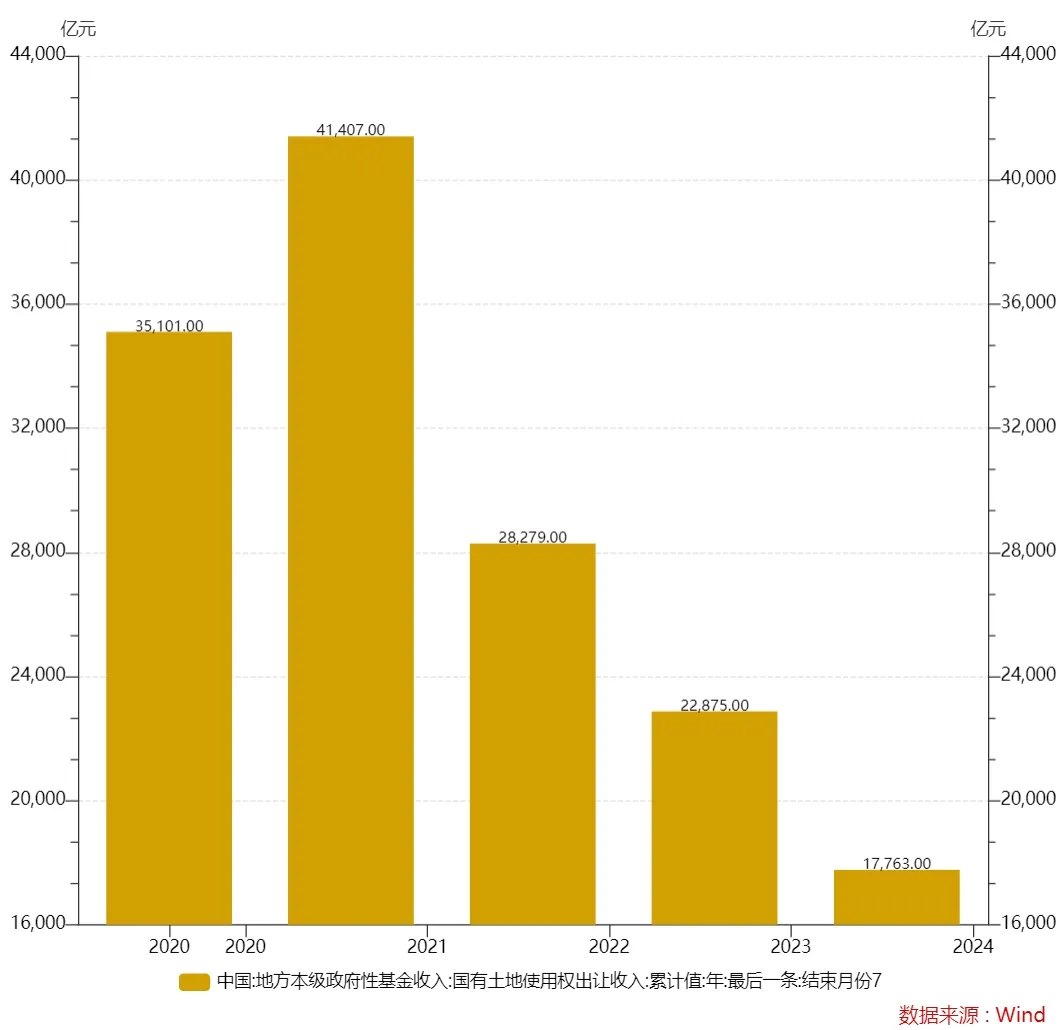

为啥这次志在必行呢?是因为卖地实在不景气,国有土地出让金收入出现了连续三年同比下跌。

其中24年7月同比23年骤减了22.3%;

23年7月同比22年下降了19.1%;

22年7月同比21年下降31.7%;

21年7月至今减少近60%!

政府性基金收入的大幅减少,但是相关的支出却没怎么变化,所以就导致财政出现了大幅的赤字,

比如今年截止7月,地方政府性基金收入为2.1万亿,政府性基金支出为3.99万亿。

由于大量的赤字,我们也看到了不少城投公司出现债务危机,业务停滞。

所以它必然需要一个新的口子来引入资金,维持公共预算收支平衡。

而这波政策下,不仅可以拓展税收,

还可以加速老旧房产降价,促进居民改善换房,增加卖地收入;

.........

不过当下要推出房屋养老金,势必会面临几层核心问题:

第一,之前已缴纳过维修金的群体,能否避免重复征收?

第二,大量的zf分配房没有交过房屋养老金,后续费用谁来承担?

第三,很多人还按揭都很吃力,不缴纳房屋养老金的话,会如何处置?

第四,如何保证房屋养老金透明,合理的运用?

总之,在政策正式推出之前,大家也是一知半解阶段,具体要看实际落实才能确定。

也只能边走边看了。

.........

可以预见,现在的房屋养老金,或许只是提振税收的一个小插曲。

后续可能还会有更多其他用于补充财政税收的项目会跟上,以补足土地出让收入的巨大缺口。

从这件事也能看出,我们明知道不能依赖房地产,但却又事事离不开它。

时代的大进程下,早期的地产红利,现在成了反噬的利器,

如同一把达摩克利斯之剑,随时准备清算先前赐予我们的丰厚果实…

……

今天操作无,A股成交5289亿,继续持有手里的筹码耐心躺平。

看了下账户,前两周美股暴跌的都涨回来了还有正,结果A股却比当时还跌了....

1、爱尔眼科下跌6%,股价累计从高位42块跌到9.3块,二季度单季利润同比-6.4%,出完财报就泄了,能看出房价对可选消费、中高端医疗服务的市场需求很大,这俩竟成了万人砸的对象。

2、IBM彻底关闭中国研发部门,涉及员工数量超过1000人,有一组数据,今年日本业务增长11%,印度增长15%,唯独中国下降了16%,目前可能是一看到不太赚钱,二看到几个邻居搬走,于是选择自己也跟了。

3、拼多多盘前暴跌15%,营收比预期低了10%左右,这是消费降级完自己也开始受害了,中概里有12%左右的拼多多,今晚咱们丐帮又是惊险之夜。

4、2024年居民医保最新缴费标准公布,个人缴费从380上调到400元,上浮5%左右,今年只上浮20元,相比去年上浮30元,增速终于有所放缓…

……

房屋养老金不是不用我们自己花钱嘛,管那么多干嘛,爱咋咋折腾呗。