引言:AI正处史上最长繁荣大周期,美国为了制霸全球高科技,对华GPU高端芯片实施禁运,本以为可以给中国致命一击,没想到却给了中国一个突围的机会,给中国算力产业链送上一份龙年大礼。英伟达推出中国特别版的H20GPU,但中国企业并不买帐了,转而购买高性价比的国产芯片,国产AI芯片销量增加,将促进算力产业的发展。反应到股市上,中国算力概念也出现暴涨行情。近期算力指数上涨37%,巨无霸也罕见地出现涨停行情,中国算力的春天已经来了。

图1:算力概念涨幅

全球正因算力的突破迎来第三次AI浪潮,而在中国,算力更是是数字经济时代的核心生产力,是突破了传统增长路径的新质生产力,是全社会数智化转型的底座基石,计算力指数平均每提高个点数,数字经济规模和地区生产总值将分别增长3.5‰和1.8‰【1】。算力对经济有促进作用,国家正加大对算力的投资。截至 2023 年 8 月,全国超30个城市建设智算中心,规模超200亿。据信通院统计,2021年中国算力产业规模超1.8万亿。据中航证券测算,2022-2027 年,中国智能算力规模年复合增长率达 33.9%,通用算力到 2027 年预计增长 97%。未来3年算力还具备较大的发展空间。算力产业前景广阔,其概念股中具备优势的公司有望成为潜力股,龙头公司将引领发展。投资者可关注具有竞争力和成长潜力的核心公司。下面将探讨龙头股和潜力股有哪些?

图2:中国通用算力规模及预测(EFLOPS,基于FP64计算)

资料来源:浪潮信息,IDC,中航证券研究所

图3:中国智能算力规模及预测(EFLOPS,基于FP16计算)

资料来源:浪潮信息,IDC,中航证券研究所 1

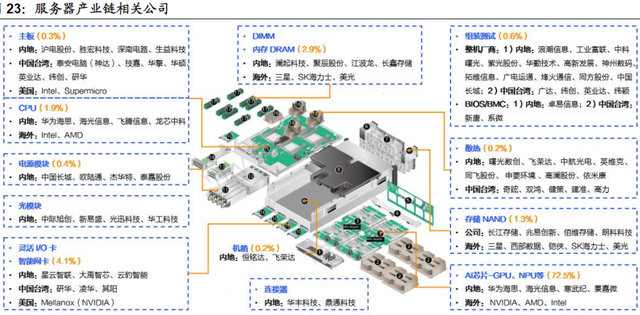

算力产业链有服务器/整机,芯片、液冷、算力租赁、算力调度、互联设备,其中是算力芯片、内存和互联设备是最主要的三大件,算力芯片是重头戏,成本占比高达55-75%,属于最核心部件,也是美国对华禁运高端GUP的最大受益者。国产算力芯片主要有华为昇腾、阿里倚天、海光信息的深算二号、寒武纪思元和摩尔线程,阿里倚天芯片自用为主,而百度昆仑芯主要用于自动驾驶、智能交通和智能助手。算力芯片龙头是华为;海光信息也在冉冉升起,凭借良好的兼容性,可承建更多的英伟达用户,而寒武纪和龙芯中科,由于资金不足,已经掉队了。下面介绍华为和海光信息的各自优势。

图4:中国主要的AI芯片公司

图5:国内外芯片新能对比

华为在ICT领域具备从建设到运营的全环节壁垒,公司AI芯片在国内优势显著,是绝对的龙头,国内约70%算力中心由华为参与,根据2023年Omdia的调研数据,华为 MindSpore 表现抢眼,市占率达11%,在全球AI框架中排名第三,成功跻身第一梯队。而英伟达阉割版的H20,性能约为H100的四分之一,性能和华为昇腾差不多,这给了华为更多机会,叠加国产AI芯片自主化的需求,所以华为AI芯片将长期引领国内算力芯片发展。昇腾生态伙伴分为五大类,分别是整机硬件、IHV 硬件、应用软件、一体机解决方案和生态运营。其中,整机硬件伙伴有13家,IHV 硬件伙伴有6家,软件伙伴超过1200家。 重点公司有科大讯飞、恒为科技、拓维信息、软通动力、润和软件、四川长虹、海量数据。恒科科技和软通动力潜力较大。

恒为科技是可视化龙头,公司率先推出智算可视化解决方案,构建了算力提供方与大模型使用方核心工具链。公司产品包括智算可视化运维系统、国产智算加速网卡和交换机等,这些产品在 AI 训练等多个核心场景下,能解决算力低利用率、系统稳定性、智能运维、可靠部署等多个行业痛点。

图6:恒为科技K线走势图

软通动力作为华为技术的核心供应商,软通天璇 2.0MaaS 平台已完成与华为昇腾部分型号服务器的兼容性测试认证。收购同方计算,正式进入华为软件和硬件供应链,完成了业内首款鸿蒙化自主架构芯片的适配,通过横向收购,进入硬件行业,为昇腾一体机和鸿蒙PC提前布局。公司2月27号表示已经推出昇腾一体机,而鸿蒙PC更值得期待。

图7:软通动力K线走势图

海光信息的优势有两低两大一稀缺,负债率和存货低,产品供不应求,公司销售费用占营收比率仅为1.5%,公司现金流大,货币资金高达百亿,比较高的研发投入,研发/营收比高达27%;另外公司还具有稀缺性,是A股唯一同时具有CPU+GPU产品的企业。该公司旗下的AI芯片海光DCU系列产品——深算二号已于 2023 年第三季度发布,深算三号的研发进展也很顺利。海光DCU 协处理器的最大优势是能够兼容“类 CUDA”,这意味着英伟达 GPU 用户可以以较低的成本快速迁移至 ROCm平台。

图8:海关信息主要产品

资料来源:海光信息招股书、中航证券研究所

算力产业中,内存的成本占比为10-20%,由于海量数据中训练,对存储容量和带宽提出新要求,HBM采用先进封装技术,相比传统封装芯片最高带宽提升接近11倍,HBM成为减小内存墙的优选项。HBM非常紧缺,海力士2024年HBM3和HBM3E的所有产量在23年就预订完毕,近期希望在日本生产需求急增的HBM。市场预计到2025年,HBM市场的市场规模预计将达到25亿美元。国内只有HBM封装关键材料Low-α球铝厂商,分别是联瑞新材和壹石通。

互联设备占比10-20%,互联设备主要是交换机,核心器件光模块。为了提高速率,降低能耗,行业提出了LPO、CPO、硅光和薄膜铌酸锂等解决方案,其中CPO技术最成熟,已经开始运用了,CPO概念主要有中际旭创、天孚通信、新易盛等;光芯片及硅光有源杰科技、博创科技、仕佳光子。

液冷是解决服务器散热的主要方案,英伟达即将发布的B100GPU由风冷转为液冷,极大地的提高了液冷的地位,概念股受关注。液冷概念有:浪潮信息、中科曙光、紫光股份(新华三)、英维克、飞荣达、依米康等。

算力调度是算力资源效率最大化的手段,目标是合理分配计算资源以满足任务的需求,优化系统的性能和资源利用率。在算力资源紧缺的时候特别受市场关注。重点企业有:恒为科技、思特奇。

算力服务器和整机类似于代工厂,将配件组合在一起,其特点是营收高,毛利率低,企业盈利靠拼资源。主要的公司有浪潮信息、中科曙光、紫光股份(新华三)、软通动力(同方计算机)、神州数码(神州鲲泰)、中国长城、烽火通信(长江计算)、广电运通(广电五舟)、拓维信息(湘江鲲鹏)、高新发展(华鲲振宇)等。这些公司中也有自研部分芯片和设备的,比如浪潮信息拥有300多项液冷技术领域核心专利,中科曙光也有浸没相变液冷技术,中科曙光还是海光信息的控股股东,双方有协同效应。

算力租赁企业有:云赛智联、鸿博股份、青云科技、恒润股份、中贝通信、莲花健康、润建股份、优刻得等。 但2024年已经买不到英伟达的高端芯片了,算力租赁不再是最大受益产业。

图9:算力产业链图

在算力产业链中,每个环节都至关重要,尤其在算力芯片这一核心领域,国产企业如华为、海光信息和阿里等正逐渐突破。除了AI芯片,我们也要关注新技术的运用,毕竟技术突破才是这个时代的主旋律,也是市场最关切的焦点,比如液冷技术、HBM技术在AI算力中的运用,另外,我们还要关注未来潜在的技术,比如硅光和薄膜铌酸锂等技术的突破。

图10:紫光股份走势图