众所周知,在我国社保缴纳一直都是秉承“多缴多得,长缴多得”的原则,所以我国居民在养老金上的领取金额存在很大的差别。那么就有人问了,工龄40年,养老保险按照60%进行缴纳,退休之后能够到手多少钱呢?下面我们就来计算一下!

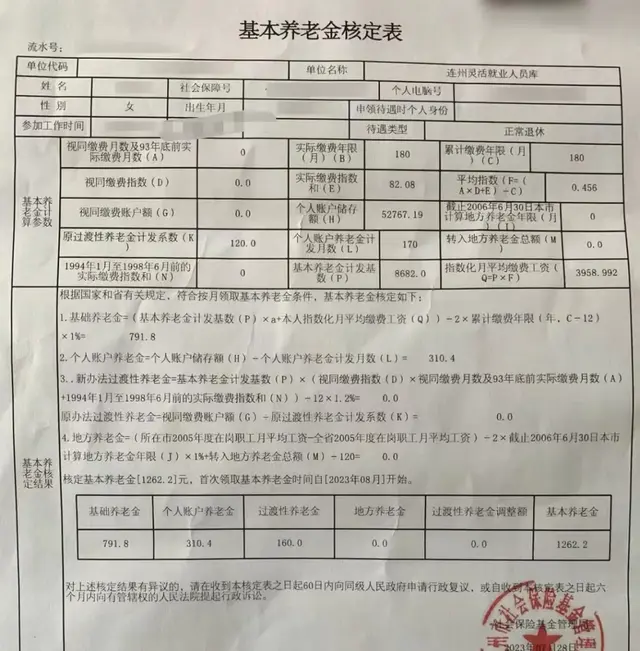

1、养老金结构

根据相关资料显示,我国从1991年开始实行企业养老保险制度,且一直实行“多缴多得,长缴多得”的方式进行养老金计算。

而目前养老金的结构是以基础养老金、个人账户养老金以及过渡性养老金三个方面组合二厂的。其中基础养老金以及个人账户养老金的计算公式是全国统一的。

基础养老金计算方式:退休时月平均工资+退休时月平均工资×平均缴费指数÷2×缴费年限×1%。

个人账户养老金计算方式:个人账户累计存额÷计发月数。

过渡性养老金计算方式:退休时月平均工资×平均缴费指数×缴费年限×过渡性养老金计发系数。

2、退休后能领多少退休金?

按照每月平均5000元的工资,根据以上计算方式,那么基础养老金的金额为:(5000+5000×60%)÷2×40×1%=1600元。

个人账户养老金金额为:75000元÷139个月=539.5元左右。

过度性养老金金额为:5000×60%×13×1.3%=507元。

那么总共下来的金额为:1600+539.5+507=2646.5元。

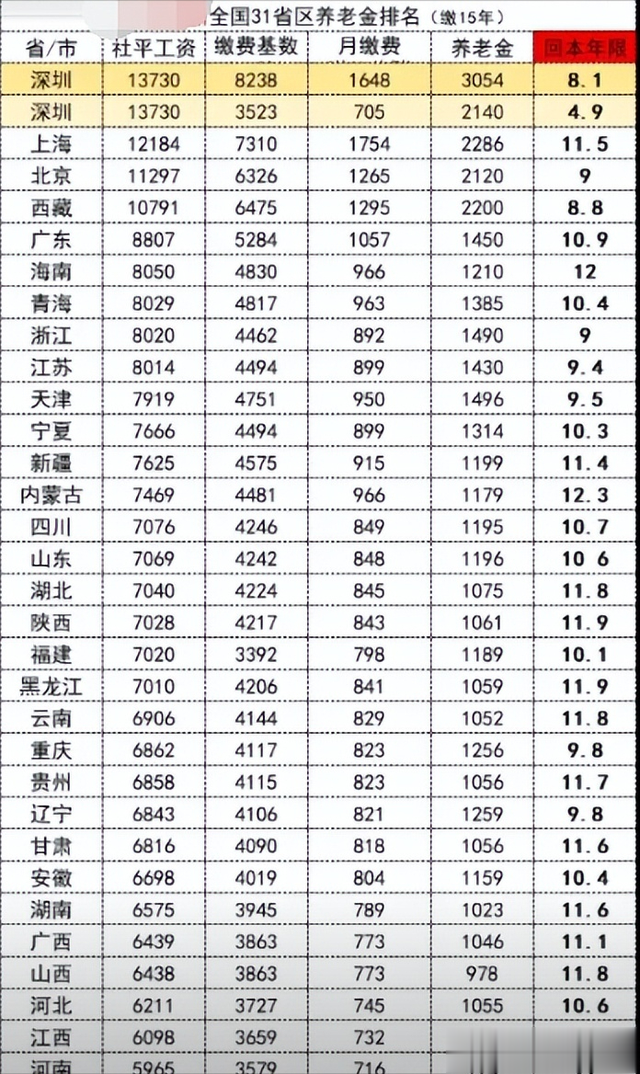

从以上的数据水平来看,每个月能够领取到的养老金水平还是比较低。值得注意的是,经济水平越高的城市,那么基础养老金的金额也会越高,最后的养老金总额也会不断提高。所以,建议在经济水平比较高的城市进行社保缴纳。

3、增加养老金的方式

当然,想要满足更好的养老生活,而养老金的金额不是特别高的情况下,我们还可以利用手中的闲置资金,进行钱生钱。例如借助银行存款、储蓄国债、货币基金、基金定投或是在外贸政策推动下,创新搭建的外贸经济代销,实现30天1%的分成,也能够有效的带来一些回报,帮助退休老人更好的维持生活。

总的来说,居民退休后具体能够领取到多少退休金,跟经济水平有很大关系。当然,40年的工龄,在经济稍微好一点的地区退休金能够达到3500-4000元之间的也非常多。当然,即便退休金没能达到这个程度,居民也可以利用手中的闲置资金借助各种方式,获得更多的收益。对此,你怎么看呢?

40年,才2600?喝西北风?

还没醒啊!

基数算低了些,40工龄起码最低在四五千

所谓的退休金其实就是大家平时把一部分收入存入社保基金,到退休年龄后按月把存入资金分期发给你而已,不要想那么多,心态好就行

15年也有1 400左右,40年才2600?还有谁会再交这养老保险!

35年的下岗女职工后自己交 江苏徐州 退休3100元

网上问、滚吧!哪个地区都不一样。

有就行了,别奢望太大

扯淡

40年工龄按60档退休后3600以上

这个个人账户才7.5万,[笑着哭]怎么可能呢,正常缴费的至少在30万以上