最近不少粉丝朋友对于灵活就业社保还是有很多的疑问,今天我们继续来聊聊灵活就业社保相关的问题,看看交灵活就业到底“划不划算”?是否有必要交?

很多人比较关心的点是,如果按照最低档的水平来交15年的灵活就业社保,那么退休时能领多少钱呢?

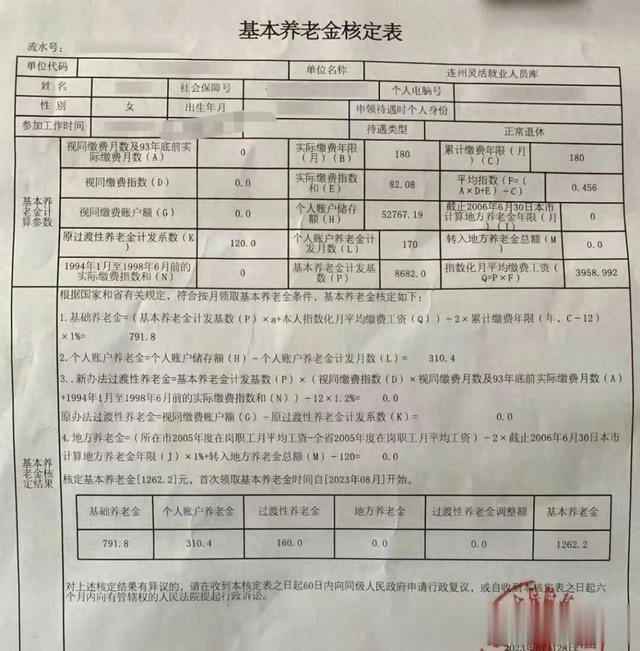

一位网友曝光了自己的养老金。他从2015年开始按照60%最低缴费档次来缴纳灵活就业社保,次年有进行补缴2万多元。15年,总共缴纳了9万多元。2023年55岁时办理了退休,每个月领取的基本养老金是1262.2元,其中包含了基础养老金791.8元,个人账户养老金310.4元,过渡性养老金160元。

看到这,有的人会有疑问,为什么交了9万多,个人账户储存额却少了一大截呢?

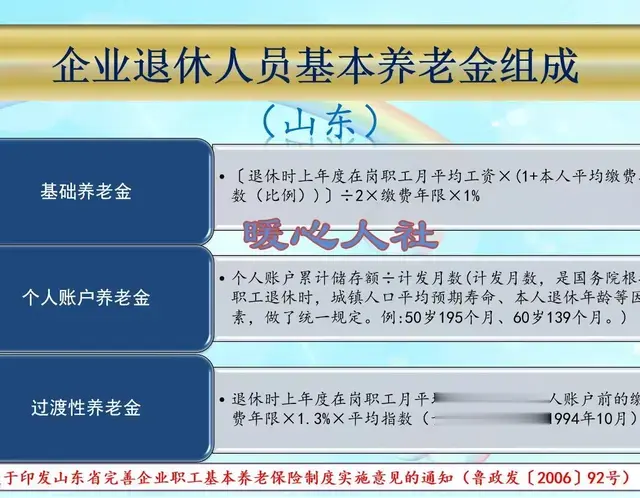

因为,灵活就业人员的缴费比例是20%,12%是记到统筹基金,8%才是记入个人账户中的。而,个人账户中的钱越多,你能领取的养老金就越多。

举个例子。你按照图中一档60%的缴费档次,3863元的缴费基数来交养老保险,那么你每个月就要交772.6元,其中463.56元划到统筹基金,309.04元划到个人账户。

你也可以简单地理解为,退休时,你交的钱总额中的60%左右是进入统筹基金,40%左右是进入个人账户中的。

对于一些一直都是缴纳灵活就业社保的人来说,最终的退休年龄是不存在争议的。

但是,有些人也会出现这种情况,就是参保身份经常变动,既有过以企业职工身份参保的情况,也有过以灵活就业参保的情况。

那么,像这种情况要如何判定退休年龄呢?

这个,不可一概而论。每个地方的执行情况会有所差异,还是要以当地的政策为准。

有人会觉得,其实没有必要交灵活就业社保,因为退休之后每个月能领的养老金也不多,还不如平时多存点钱呢。

很多人其实都高估了自己留住钱的能力。此外,养老保险都是多缴多得,长缴多得的。

灵活就业也有多个缴费档次,在60%-300%之间,你交费的档次越高,缴费基数越高,年限越长,那么退休的时候,你能领到的养老金就会越高。

如果有条件的,可以在能力承受范围内选择合适的档次来缴纳。

每个月准时到账一笔钱,与每个月要开口管别人要钱的性质,是不一样的。

无论要的这个钱是多少,本质上是一样,都要看对方的脸色。

在一些小县城养老,如果身体没有什么毛病,每个月的养老金能有1000-2000,那么最起码你还能保证最基本的温饱。

从这个角度来看,养老金就是晚年的一颗定心丸。

对此,你怎么看?欢迎交流经验。

我妈在南京交了15年企业职工保险,到手也是1200+,挺好的,只要不生病不消费,不走人情,买菜钱是有了[笑着哭]

多活几年 就回本了

比5保户多一点点![呲牙笑][呲牙笑][呲牙笑]

所以说为什么那么多人弃保

每年领一万五,十年就有十五万了。这还是不升的情况

都有过度养老金了,为什么才交了15年?

灵活就业60%档一个月也得800左右15年也得差不多15万 除了超一线城市社平工资高能多点 正常退休就是1000块钱左右

1262元,假如你没有房子,租房500元管理费50元,水电费150元,电话费50元。一个月30日每日20元一个月600元。总计500+50+150+50+600=1350。超支了[呲牙笑]看来八线城市也只有每天喝水了

对对对,没工作的千万别去交,自己理财肯定比社保赚的多[得瑟]

你不一定活过75

不喷不黑,大部分人员9年左右回本,社保是非常划算的事,不信可以自己算。

如果我拿到的比我交的还少 我自己存棺材本就好了 我交什么社保?[???]

5万多就有1000+了,我帐户现在都有三四万了,三十岁,如果我一直在这干到退休是不是到时能拿到相当于现在的六七千[呲牙笑]

目前最好的就是找个不想要孩子的女朋友 然后不结婚 双方到老各自领五保 美滋滋 生活照样在一起。那五保可是好东西 比社保少不了多少 最主要是生病住院不花一分钱不说 还有看护补贴 一天一百多。有个亲戚没结婚 年轻时被所有人白眼。现在所有人都羡慕。每个月就以身体不舒服去住院十天半月的 看护补贴赚一千多 然后五保也有一千多。简直不要太潇洒

如果自己每月按社保交额十五年,怎么样[呲牙笑][呲牙笑]

一盘大棋......

到你的时候还多久啊?你知道吗?现在算这个账为时尚早

在目前国情下还真的只有社保是最靠谱的,没有之一!

这1000多退休金只能让你饿不死、冻不着,打光棍的话能申请五保,省省的话还能每月谈一场十分钟恋爱。

你一共交了9万多,6年就回本了。以后只要健康长寿,你就稳赚不赔。

自己交的百分之8有利息 企业交的百分之12有利息吗? 15年的利息是多少?23年社保比22年多交了差不多百分之10 怪不得那么多人弃保

节奏不错,外务省钱到位了

交社保可以,但前提是大家都能活到九十九岁

女的能回本,男的很难说,真到了65岁退休男的真的很难回本了,加上现在养老金都是支出与收入,等到了90后那些退休能发多少钱都不知道