近期,全国范围内房贷利率普遍出现下调,为购房者带来了实质性的减负。然而,这一波“降息潮”也引发了存量房贷用户的期待与讨论。本文将深入分析当前房贷利率的调整情况,探讨存量房贷利率下调的可能性及其影响。

一、全国房贷利率普遍下调

自“5·17”新政以来,全国多数城市首套房贷利率应声而落。据统计,目前全国首套房贷利率普遍降至3.1%—3.5%的区间内。这一调整对于购房者而言,无疑是一个利好消息,有效减轻了他们的经济负担。

具体来看,一线城市中,上海、广州、深圳等地的房贷利率均已下调至低位。以上海为例,首套住房5年期以上房贷利率下限调整为3.5%,较之前的3.85%有明显下降。同时,二套房贷款利率也降至3.9%。在广州,多家银行已经将首套房贷利率下调至3.4%左右,二套房贷利率降至3.8%左右。深圳的首套房贷利率下限也降为了3.5%。

此外,多个省份也纷纷官宣全面取消首套、二套房贷利率下限。如吉林、甘肃、江西、福建等省份,均对房贷利率进行了不同程度的下调。这一系列政策的出台,使得各地房贷利率呈现普遍走低的态势。

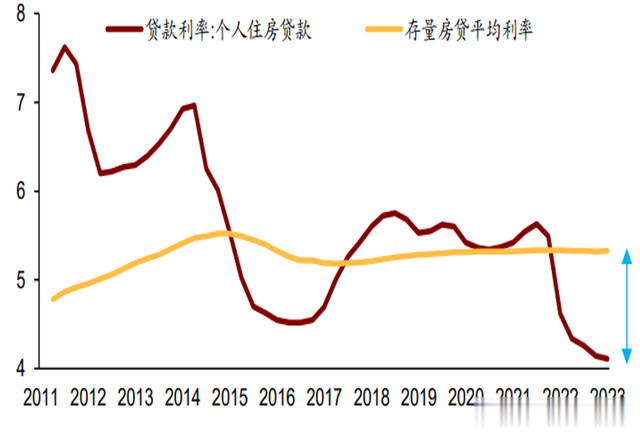

二、新增房贷与存量房贷利差扩大

随着新发房贷利率的下行,新增房贷与存量房贷间的利差也进一步扩大。这一变化引发了关于存量房贷利率是否将再次下调的讨论。

以深圳的赵先生为例,他在2020年购买的房产,当时的房贷利率为4.95%。随着去年存量房贷利率的首次下调,他的房贷利率降至了4.5%。然而,与当前深圳地区首套房贷利率下限3.5%相比,仍存在一定的利差。这意味着,像赵先生这样的存量房贷持有者,相较于新购房者,需要承担更高的利息支出。

类似的情况在全国范围内并不少见。许多存量房贷持有者都面临着与新购房者之间的利差问题。这种利差的存在,不仅增加了存量房贷持有者的经济负担,也在一定程度上影响了房地产市场的公平性。

三、存量房贷利率下调的呼声与困境

面对新增房贷与存量房贷之间的利差问题,越来越多的存量房贷持有者呼吁银行下调存量房贷利率。他们认为,随着市场环境的变化和政策调整的需要,银行应该对存量房贷利率进行相应的调整以保障购房者的利益。

然而,存量房贷利率的下调并非易事。

第一,银行需要考虑到自身的盈利压力。存量房贷已经产生了利息收入,再次下调利率将直接影响银行的净息差和收益水平。在当前银行息差收窄的背景下,进一步下调存量房贷利率无疑会压缩银行的利润空间。

第二,存量房贷利率的调整还涉及到市场公平性问题。如果银行单方面下调存量房贷利率,可能会引发其他贷款者的不满和抱怨。因此,银行需要在保障自身利益的同时,兼顾市场的公平性和稳定性。

四、银行面临的压力与挑战

作为政策实施的“执行者”,银行在存量房贷利率调整问题上面临着诸多压力与挑战。一方面,银行需要响应购房者的呼声和市场变化的需求;另一方面,银行也需要考虑到自身的盈利能力和风险控制问题。

在当前经济形势下,银行已经面临着较大的经营压力。如果进一步下调存量房贷利率,将会对银行的盈利能力造成更大的冲击。因此,银行需要在保障自身利益和市场公平性之间找到平衡点。

所以,全国房贷利率普遍下调为购房者带来了实质性的减负效应。然而,新增房贷与存量房贷之间的利差问题也引发了广泛关注和讨论。针对这一问题,我们建议银行在保障自身利益的同时,兼顾市场的公平性和稳定性需求。

具体来说:1、银行可以根据市场环境和贷款者的实际情况灵活调整贷款产品结构和定价策略。对于一些偿债能力较低的贷款者可以适当延长贷款期限或提供更加优惠的利率条件;而对于偿债能力较强的贷款者可以采取更加市场化的定价策略以平衡银行收益与市场公平性之间的关系。

2、政府和监管机构可以加强对银行的引导和监管力度以确保银行在调整存量房贷利率时能够兼顾各方利益并保障市场的稳定性和公平性。同时政府也可以通过出台相关政策措施来减轻购房者的经济负担并促进房地产市场的健康发展。

首套唯一住房存量房降就行

无耻无良的混蛋房贷利率

扩大消费是不可能的,攒钱还房贷。

不着急[笑着哭]还要跌百分之九十[笑着哭]