近两年的房地产市场,民营企业逐渐身影淡去,地方国企开始成为主流。凭借雄厚的资金实力以及稳健的经营模式,国企开发的楼盘,成为当下购房者的更优选。然而,近日却有两家地方国企也出现了债务违约的现象。对此有网友表示,难道选择国企也不能高枕无忧?

01

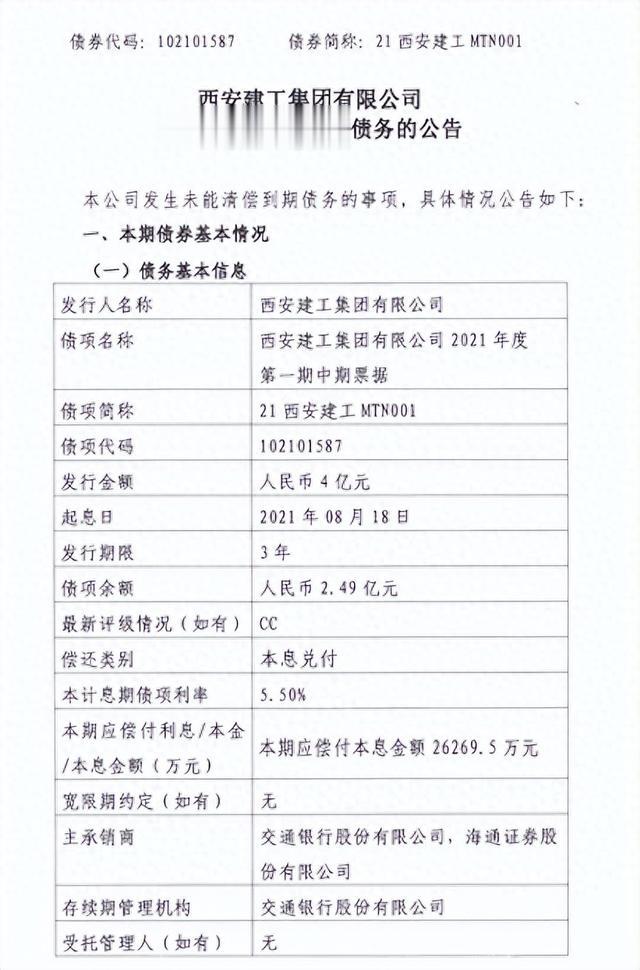

陕西首屈一指的国企建工巨头——西安建工集团,近日发布公告表示无力清偿到期债务,“国企刚兑信仰”再次被打破。

西安建工表示,因受宏观环境、行业下行及地产调控等因素叠加影响,目前公司应收账款回款滞后导致缺乏流动性资金,债券偿付压力较大,未能于2024年8月19日完成“21西安建工MTN001”本息的兑付。截至2024年8月19日,公司未兑付本息合计2.63亿元。

资料显示,西安建工成立于2009年,由西安市城市建设开发集团公司、西安市建筑工程总公司、西安市建筑设计研究院合并组建而来,是西北地区第一家拥有建筑施工总承包和市政公用工程施工总承包“双特级”资质的建设企业。

2017年,西安建工通过与绿地控股集团开展战略合作,率先实施混合所有制改革,实现了股权的多元化配置,成为绿地控股集团成员企业。混改之后,西安建工的业务开始大幅度向房地产倾斜。但房屋领域快速扩张的结果便是,民营房企出问题后,相关风险迅速传导至公司。

西安建工的主要客户,偏偏就有两大爆雷房企——绿地和恒大。

• 截至2023年6月,西安建工承接绿地集团项目在手合同额达到96.61亿元,已完工金额72.47亿元,回款金额48.99亿元。

• 截至2023年6月,西安建工共承接13个恒大地产项目,合同额总计43.04亿元,形成的应收账款、合同资产、存货和其他应收款账余额达到10.69亿元,计提坏账准备或减值准备4.34亿元。

第三方评级机构指出,西安建工违约主要存在三方面原因:

第一,“股东掏空”。绿地自身已先于西安建工违约,难以给予后者支持,并且其早已通过股东身份占用西安建工的资金,截至2021年末应收账款、其他应收款、合同资产三个科目中应收绿地及其关联方款项合计为50.2亿元,截至2023年末仍有31.1亿元未收回。

第二,涉房敞口大。混改完成后,西安建工业务承揽规模快速扩张,并向房建领域倾斜。在业务类型上,房建占比提升,2020年以后房建新签合同额占比基本在60%以上,而市政交通及基建占比则不到20%。房建领域快速扩张的后果是,在民营房企出现大面积流动性危机后,相关风险传导至公司。

第三,西安建工的基建项目逐渐从西安市向外拓展,市外承接项目较下沉,从截至2021年3月末主要在建项目看,基建及安置房项目涉及攀枝花盐边县、乐山井研县、遂宁市。从应收账款前五大看,涉及开封经开区、阳城经开区、邯郸、菏泽市单县、汉中等地。随着地方经济财政压力加大,相应项目回款亦较为困难。

02

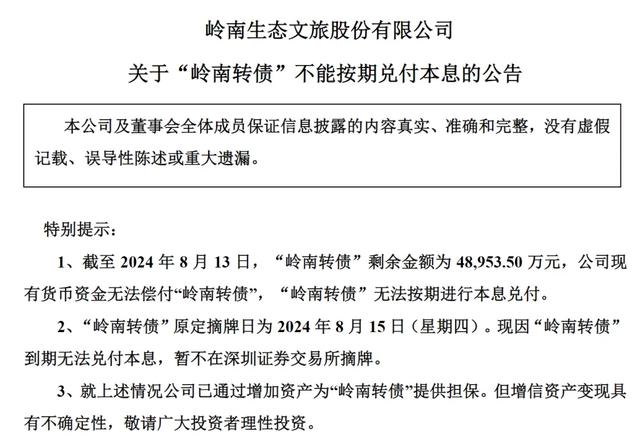

无独有偶,广东国资控股上市公司、业内老牌文旅环境企业——岭南股份,也于近日宣告债务违约。

岭南股份表示,公司现有货币资金无法偿付48953.50万元转债余额,这标志着岭南转债违约成为既定事实。

值得一提的是,岭南股份这一违约,直接打破了可转债30多年“0违约率”的历史。

资料显示,岭南股份创立于1998年,起初主要经营园林和生态环境业务。2015年,岭南股份通过并购恒润科技、德马吉、新港水务等多家公司正式涉足文旅业务。也正因大举并购,岭南股份的资产负债率始终在高位运行,这也为其日后发展埋下祸根。

对于债务违约的原因,岭南股份在公告中表示,近年来,因行业周期性波动及市场供需变化的影响,政府投资缩减,公司推进优化业务订单结构及战略布局调整,新增订单不达预期;公司工程业务结算周期拉长、应收账款回款延迟,资金偏紧制约了公司在建项目的施工进度;加上日常经营支出仍需维持,造成了公司资产负债率较高,盈利能力及偿债能力持续下滑,存在流动性压力。

简单来说,岭南股份遇到的麻烦与大多数依靠PPP项目(政府与社会资本合作,共同参与公共基础设施的建设和运营)为主的地方文旅企业类似——受累于地方财政困难和PPP政策转向,近年来不仅新增项目急剧减少,还拿不到回款。

此外,从岭南股份财报来看,其业绩大幅恶化始自文旅企业万马齐喑的2022年。彼时,岭南股份文旅板块遭受冲击,导致PPP项目等应收账款回笼滞后、计提大额资产减值等问题逐渐显现,即使在旅游业回暖的2023年亦未见好转,两年亏掉了过去十年的净利润。

03

回到南通房地产市场,这两年,国资房企、城投公司也逐渐成为市场的主角。据不完全统计,2020-2023年之间,南通大市共计成交了664宗涉宅地块,其中有443宗是由本土国资企业单独拿地,占比高达约67%。

不同于民营企业的高周转模式,国资房企、城投公司拿地后开发节奏普遍较慢。粗略统计,上述443宗本土国资企业摘牌地块中,目前还有超370宗尚未开发。

以南通市区为例,2021年7月,南通城市建设集团有限公司摘牌滨江板块5宗地块,但目前仅有R21012地块已入市,剩下的4宗地块疑似都还未动工。

再比如苏通园区,目前还有7宗地块疑似未动工,其中6宗都是由南通苏通科技产业园滨江房地产开发有限公司摘牌。

通州区同样存在这种现象。以金沙湾板块为例,过去四年先后出让的10宗地块,目前还有8宗未动工,均由本土国资企业摘牌——南通神辉置业(5宗)、南通空港置业(2宗)、南通华山实业(1宗)。

当然,从平衡房地产市场供求关系角度来看,放缓地块动工入市节奏,也不失为明智之举。

毕竟,经过这几年的深度调整,南通房地产市场结构已经从刚需主导转变为改善主导,房屋功能也从金融属性主导转变为回归居住属性。

在当前市场环境下,相比于量的高速增长,高质量增长显然更为重要,更高品质的人居产品才是买房人的心之向往。