一块托着地产软着陆的垫子要被砸烂了。

都说一个行业的起伏转折是相当快的,今天的这个数据再一次证明了这一点——

2024年上半年,代建新增规划建筑面积同比增长3.0%,小幅增长。

3.0%,小幅增长。

乍一眼看去,这个增幅中规中矩,问题并不大。

但是,

放到代建行业,这个问题就相当明显了。

2023年,代建新签面积16996万㎡,同比增长了53%;

2022年,新签面积同比增长11%;

再往前推一年,同比增长30%。

过去五年里,代建新签面积每年平均增长都有个二三十个百分点。

但就在今年,

行业增量断崖式下跌了。

与房价一样,代建的增量水平回到了2016年。

话至于此,可能许多朋友还不太了解什么是代建。

说专业些,代建种类相当多。

政府代建,给政府建设学校、医院、安置房等工程,从中获取一些利润,也称“服务费”,并建立口碑;

商业代建,给非政府的委托方建设住宅、商业等项目。获利方式比较复杂,可以是收取“服务费”,也能占股,也可以“带资进组”与委托方一起开发销售……

我们就粗暴地把代建理解为:

你家盖房子,需要找工头,而代建方就是那个工头。

工头可以用技术和劳动换取收益,更狠一些还能给你拉建材,从中得到回扣。

知识小课堂结束,咱们言归正传。

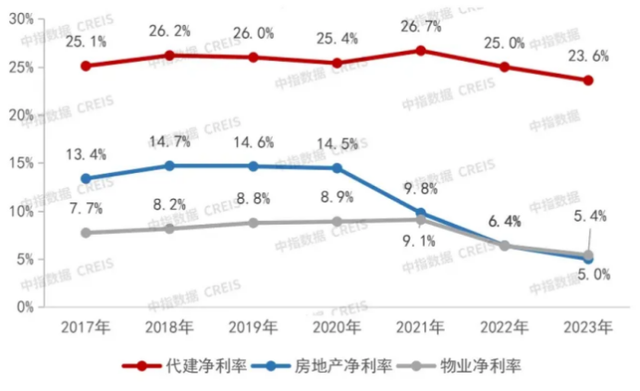

通过上面这张表,你很轻易地看出——

过去几年,代建们杀疯了。

这主要原因还得归功于——

房地产市场的“鲸落”。

一、房地产市场遇冷,国资大面积拿地。

回顾2021-2023年,市场由热转冷。

土拍市场拿地主力从各路民营房企,转变为城投、国央企。

三年间,城投公司拿了全国土拍市场将近一半的地。

很显然,城投硬着头皮拿了这么多地,开发自然是力不从心——

据统计,城投公司三年拿地后的平均开工率仅为25.23%。

大量堆在手中的土地意味着什么?

大量的代建工程!

这就是代建行业的第一个增长点:

房地产遇冷,导致城投大批量拿地却难以开发,急需引入代建力量。

二、房地产市场暴雷,展开保交楼建设工程。

自2022年7月提出保交楼,到2023年底——

350万套保交楼项目已实现交付超300万套,交付率超过86%。

大量的保交楼建设,自然离不了代建工程。

这就是代建行业的第二个增长点:

紧急的保交楼项目,迫切需要代建力量的推进。

此外,代建行业还有第三个增长点:

保租房建设。

十四五期间的一大重点,就是要建设800多万套保租房。

同样,这也离不开代建。

由此,

这几年,代建的需求量可谓是天量!

对于各路房企来说,每况愈下的商品房市场,正在一点点挤压大家的生存空间。

另一边,天量需求的代建行业,正处于一个求贤若渴的状态。

于是,

与地产相关的资本纷纷冲向代建行业。

例如,

龙湖、旭辉、融创、招商蛇口都是在21年之后,才开始深耕代建行业。

毫不夸张地说,

商品房市场一天不如一天的时代,代建行业给了各路房企喘息的机会。

这些房企要想活下去,房地产市场要想软着陆,少不了代建行业这块软垫子。

不过,今年上半年的数据一出,

这块软垫子好像快被砸烂了。

像是鼓着气的气球。

如果非要形容一下现在的代建行业,那一定是一个气球,被吹满气快爆的那种。

代建这个赛道真的太卷了。

2021年,涉及代建业务的企业才30多家。

2023年底,涉及代建业主的企业超过90家。

当然,这个数字还会往上跳——

大家都在抢代建市场的份额。

抢的人多了,那么企业规模增速自然就慢了。

今年上半年,作为代建第一股的绿城,新拓代建建面仅增长了1.1%。

不仅是绿城,头部代建企业对市场的占领份额均在下降。前五企业市场总规模同比下降8.8个百分点。

为了抢占市场份额,各路企业真的卷上天了。

先卷价格。

往年,市场上代建费率普遍在5-6%,一些有品牌加持的代建方甚至能把费率谈到6%以上。

今年,67%的代建项目代建费率在2-4%之间,13%的代建项目代建费率低于2%。

甚至有些狠人为了拿下项目,能把费率降到1%。

主打一些老子只求活不求利润,把其他人熬死再说。

再卷资金。

价格卷到了极限,那么就得往其它方向努努力。

以城投为例,

囤了那么多地,开工率却那么低,主要就是因为手头钱不够。

前些年,代建都是赚些“服务费”,今年模式开始变了。

许多代建企业在降价的同时,还携带资金入场。有的找金融机构入股项目,有的通过公募资金募集资金,有的索性自己参股。

一切,都是为了委托方分摊资金压力。

当价格卷不动的时候,只有这招能打动委托方。

毫无疑问,

越来越卷的代建企业,让整个行业的利润都在下降。

从整个行业来看,23年代建的净利率为23.6%,来到了7年里的最低点。

聚焦到每个企业上,以绿城为例,利润则在下滑。

2024年上半年的代建业务中,绿城管理的政府代建业务毛利率同比下降了4.4%,其他服务更是下降了约30个百分点。

同时,由于委托方的资金压力,绿城今年上半年收取的代建费同比还下降了27%。

正当代建企业拼刺刀的时候,整个市场的蛋糕还做不大了。

自2020年起,土地出让面积就在走下坡路。

其中,宅地出让更是接二连三地大跳水。

土地出让一年比一年少,那么代建项目增量也会变少。

同时,由于保交楼、保租房等项目进城的推进,这方面的代建红利也快被吃完了。

再进一步讲,代建项目的供应还在发生结构性变化。

整体上,市场份额到达了一个极限,而从结构上来讲,政府代建的比例却在上升。

反应到企业端,则是政府代建的业务比例越来越高——

今年上半年绿地智慧新签项目100%是政府类;

华润、绿城、德信等多家企业的政府代建项目比例均超50%。

要知道,政府代建的利润水平远低于行业利润水平,仅为0.4-2%。

这就导致了各家企业项目做多了,但利润却不见增长。

尤其现在大家的财务状况都不是很好,回款周期在拉长,对代建企业来说,成本又重了许多。

以上,就是快被“吹爆”的代建行业。

这完全是可以预料到的。

整个十四五期间,代建行业的市场容量也就几千亿。

那些在十万亿市场规模待惯了的地产大佬一旦疯狂涌入代建行业,注定了代建行业要被挤爆。

那么多地产大佬,可不得把代建这块垫子给砸坏了。

遍地都是供需矛盾。

代建行业的本质实际上就是供需问题。

供应端,房地产行业的生产力涌进了代建市场。

需求端,代建需求增长远跟不上涌入的生产力。

结果只能是,加剧行业的竞争。

房地产行业也是如此。

购买力持续退场,并且场上买房人的要求越来越高(眼光标准更苛刻),最终只有头部城市优质土地才有市场。

于是,我们这段时间看到的每一场土拍都是同个剧本——

头部城市出地王,几个老面孔抢地王。

僧多粥少,地产生产力只能向外寻求生产空间。

其他行业也是这样。

2023年上半年,北京餐饮业新增7610家,同比增长63%。

2024年上半年,新增4841家。

但是!

2024年上半年,北京规模以上餐饮业利润总额仅为1.8亿元,同比下降88.8%,利润率低至0.37%。

宏观上,我们看到的是,

疲软的需求和迷茫而旺盛的产能。

不过,

别悲观,咱们能做的还有很多。

比如,

今年二季度,小微经营者税费还更重了。

再比如,

今年二季度,小微经营者的贷款成本还更高了。

同时,小微经营者反映乱收费罚款、监管公正等问题的比例还在升高。

经济虽在下行,但市场的自由度并未提高——

宽松政策未落实到位;营商环境未得到改善。以至于居民收入无法提高,大家能做的还是勒紧裤腰带,消费能不需要就不需要,能降级就降级。

同时,当市场的蛋糕做不大时,咱们还有路可走——

别只顾着卷自己人,也卷卷外头人。

当下,由于市场竞争大、机会少,很多企业出海找机会,把内卷的产能外销。

处于上游的企业尚且如此,那么对于下游的我们来说,更早捞不到一丁点投资机会。

如果周边的机会贫瘠,那就看看外面波澜壮阔的世界。