A股还是比较顽强,在11点公布对外贸易数据后,只是小幅回落。

午后还一度拉升,大有逆转之势。

虽然最后没有成功,但体现了其晴雨表应有的功能。

7月对外贸易数据如下:

出口增速前值8.6%,期待10.4%,公布7%。

进口增速前值-2.3%,期待3.3%,公布7.2%。

前者向下,后者向上。

前者低于期待值,后者高于期待值。

或许有认为是汇率升值导致了进出口表现各异,这自然是贸易商应该遵循的准则之一。

但对外贸易并不由汇率单一因素所决定,特别是出口,还有地缘政治,贸易壁垒、产品竞争力等因素。

7月资本市场都在交易Trump行情,出口也不例外。

大家都在预期,出口数据可能会爆发。

出口商需要用提前出口,来躲避加大关税的风险。

不知是贸易者不够敏锐,亦或是准备不够充分?

出口增速不但低于预期,出口总值还低于前期,确实有点意外了。

或者说,这种意外发生在Trump行情的热度,居然没有对冲掉汇率升值带来的出口下滑。

这种意外还体现在前瞻经济景气指数上,制造业与非制造业的新出口订单都在逐步回暖。

并且,出口是7月唯一能拿得出手的经济指标,这唯一的改善希望也破灭了,对未来的预期会更加悲观。

再回到汇率。

7月汇率大体在7.31元与7.21元之间波动,出口就承受了如此压力。

8月汇率目前在7.25元与7.10元之间波动,出口承受的压力或更大。

当然,展望未来,依然是乐观无比。

因为东方向来喜欢厚积薄发,也许是8月,也许是9月,也许是10月。

随着大选临近,出口总有爆发的一天。

另外,美元是瘦死的骆驼比马大,强势美元随时卷土重来,给东方的出口创造机会。

当天下午公布的外汇储备是3.25万亿,已经创了2016年以来的新高。

外汇储备中货币占比非常少,以证券为主。

证券又以国债、或企业债为主。

受美元下跌影响(降息预期),7月国债收益率跌幅更大,对应的是国债价格大幅飙升。

从管理资产的角度上讲,这几年持有美债的大幅减少并不是件很划算之事(从1.1万亿美元,减到0.76万亿美元)。

国债上涨,受益于“经济衰退,债券为王”的逻辑。

所以,外汇储备的创新高,是被动资产升值。

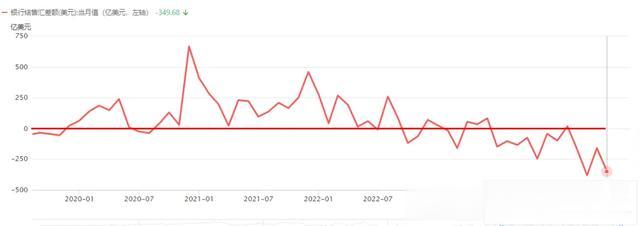

截至6月,银行结售汇已持续4个月为负值,意味着仍然有大量的创汇收入没有流回来。

随着7、8月人民币汇率的大幅升值,这种负值现象将大为改善,并给外汇储备提供更多的可使用资金。

黄金储备已经有4个月维持在7280万盎司不变,但黄金储备资产由1679亿美元升到了1766亿美元。

黄金储备的升值,受益于黄金升值。

由此可见,从2022年11月开始,YM增持黄金是多么的英明。

而当时适逢金价在高位回调,且创阶段新低,增持、并连续定投是需要勇气的!

那现在,黄金已在历史高位,YM连续按下增持的暂停键,是否意味着不看好黄金呢?

我们翻开过往,YM的黄金储备从1267万盎司,到今天的7280万盎司,在中途从来没有一丝的犹豫或减持过。

另一个只增不减的原因比较隐性。

美元作为世界货币,其官方储备的黄金高达8133吨。

东方目前的储备是2235吨,两者相差近4倍。

想要人民币国际化,储备黄金以稳定币心是必须要走的一步路。

如果YM是大聪明,那么跟着YM走大概率不会错。

前提是长周期。

以上纯属个人情感展现,聊博一笑。