今年的618还没到,但浓烈的火药味,已经弥漫在电商领域。

几月前,耗时多年的京东诉阿里垄断案判定结果出来,京东获得了10亿的赔偿金。

挨了一记重锤的阿里,立马在拼多多身上找回了场子。

因为“多多买菜”把包裹放在菜鸟驿站,浙江高院对菜鸟网络诉拼多多不正当竞争案,作出了二审终审判决:

驳回拼多多上诉,拼多多被判赔偿菜鸟500万元。

钱虽然不多,但要命的是:

拼多多要在官网首页中的多多买菜上,连续五日刊登声明,为菜鸟消除影响。

这5天损失的面子和商誉代价,可远远不止500万。

尤其是618的大促就要来了,如果用户一点开多多买菜就看到大大的致歉声明,多少会有所质疑。

所以目前拼多多也准备提起再审,试图改变或延缓判决的生效。

站在阿里的角度想,菜鸟驿站是自己一手打造的物流系统,从门店建设,到App开发运营,投入巨大。

菜鸟驿站的加盟商,用菜鸟的代收系统,排除其他竞争对手,合情合理。

结果多多买菜绕道和三通一达、极兔等快递公司合作,用补贴的吸引,借船而行,借鸡生蛋,确实是占了便宜。

而且多多买菜当时在门店名称中,也用到了菜鸟的标志,致使消费者产生“菜鸟和拼多多的系统是联通”的误解,构成了《反不正当竞争法》的混淆行为。

但拼多多也不会就此认输,这两年拼多多也开始自建驿站,多多买菜的业务公司上海禹璨信息技术有限公司,已经获得了快递业务经营许可,打通了线上和线下的衔接。

拼多多的快递玩法是,不抽团长佣金,不截留取件码,降低合作门槛,同时减少自身运营成本。

其后,采用高额补贴策略,包括3000元入驻补贴、包裹补贴、免费智能通知服务以及硬件设备赠送等优惠政策,来吸引商家的合作。

电商物流,谁掌握了订单量,谁就掌握控制权。

从市场末端看,多多在下沉市场的布局和活跃量,已经追上了阿里。

在三四线价格敏感的消费层开发,拼多多也更有优势。

目前,拼多多的驿站服务已经延伸到了南京、济南等城市,未来的快递布局也会展开。

这也意味着,拼多多也会在“最后一公里”处,和阿里短兵相接,展开直接的竞争。

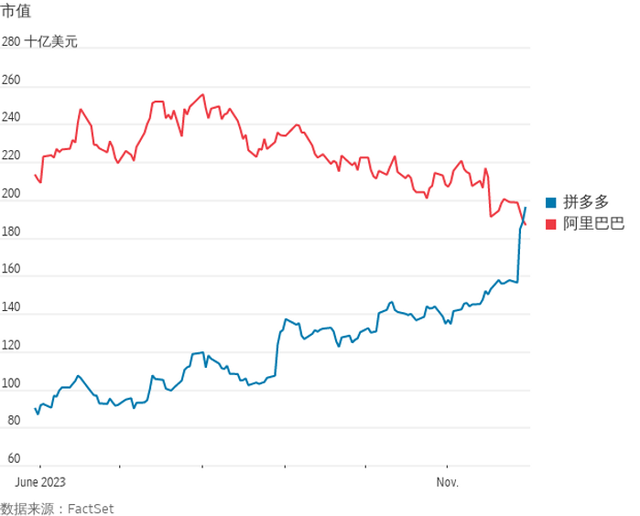

阿里和拼多多市值变化

面对拳拳到肉的竞争,阿里在618之前,还有一手先招——改良网页版。

阿里早先就是靠网页版起家的,随着移动时代的到来,才把战略重心调整到移动APP上。

相对于移动版更加方便的体验,阿里网页版的购物体验长期受到用户诟病。

举几个简单的例子:

1、用户要浏览商品详情,必须要先登录。

2、网页版很难领到优惠券。

3、网页加载慢,浏览器适配不兼容等等。

4、天猫、淘宝直播、司法拍卖、聚划算、飞猪旅行等平台网页排版繁琐套娃。

因为这些因素的存在,不少习惯用电脑购物的老用户,直接选择退坑。

而就在前不久,阿里对网页版做出了一次大更新,针对这些问题逐一优化,并公开致歉:

“抱歉,我们改了。”

此外,阿里还重启淘宝论坛“淘江湖”,准备推出论坛移动版。

淘宝在服务商上也配套升级,推出了新疆包邮、88VIP新权益等服务。

阿里试图在网页端,扩大自己的渠道优势,抢回曾经的老用户。

竞争,是阿里保持活性的最大的动力。

前几年,阿里一家独大,属实傲慢。

但面对拼多多的这个“搅局者”,阿里正俯下身子,捡拾傲慢的代价。

今年2月,阿里巴巴的财报显示,阿里巴巴在2023年第四季度的总收入为2603.5亿元人民币,同比增长5%。

而在另一边,新电商入局者抖音,2023年的商品总成交额同比增长277%,常客渗透率已经超过天猫。

至于拼多多,则是直接一跃入海,通过Temu在国内外市场嘎嘎乱杀,2023年的总营收为2476亿元,较上一年增长了90%。

面对后来者的挑战,阿里放下行业老大的姿态,在这个618,布下了滚刀阵,严阵以待。

也只有打赢一场翻身仗,阿里才能真正迎来新生。