刚整理数据,发现个劲爆的现象——2023年居民房贷余额近十年首次转负!(见附图1)

需要说明的是:2023年居民房贷余额增速转负,并不是指贷款余额为负数。

而是指贷款余额的增长率为负数,即贷款余额比上一年末实质性减少。

举个例子,如果2022年末的贷款余额是1000亿元,2023年末的贷款余额是950亿元。

那么贷款余额的增量是-50亿元,贷款余额的增长率是-50/1000=-5%。

需要注意的是:2023年居民房贷余额近十年首次转负,2016年最高时怼到过37%。

短短几年时间,随着房贷余额增速转负,这意味着:房市的拐点已经非常确定的到来!

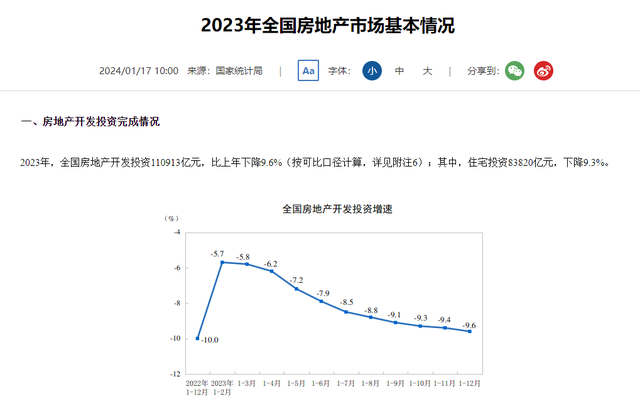

再补充个数据,根据国家统计局的数据2023年全国房地产开发企业到位资金为127459亿元,其中个人按揭贷款为21489亿元,同比下降9.1%。

根据央行的数据,2023年二季度末,人民币房地产贷款余额为53.37万亿元,同比增长0.5%。

那么,我们可以推算出来:

1.2023年中国房贷总量的大致范围是在53.37万亿元至75.86万亿元之间。具体的年末数据还需等待官方公布。

2.进入3季度以后,房市进一步萎缩。

当然,造成房贷余额增速转负的原因有多方面,主要包括以下几点:

1.楼市下行,购房者需求减少,银行发放的新房贷减少;

2.房贷利率下降,购房者倾向于提前还贷,银行的存量房贷减少;

3.银行为防范风险,加强了对房贷的审查和管理,收紧了房贷的发放标准。

4.部分购房者利用经营贷、消费贷等其他贷款置换房贷,导致房贷余额下降。

那么各位你们觉得哪些原因是主要原因?

哪些是次要原因?

房地产还存在改善空间吗?

最重要的是,你认为房地产还稳得住吗?

十年一梦,从全场高喊“我们不一样,这次不一样”的狂热,到现在事实胜于雄辩,每个参与者都付出了代价。

从狂欢到歇菜,如果把他看做是一场:一场史上规模空前的热力学实验。

那么我认为经济史会反反复复证明:没有什么不一样,时间终能证明一切。