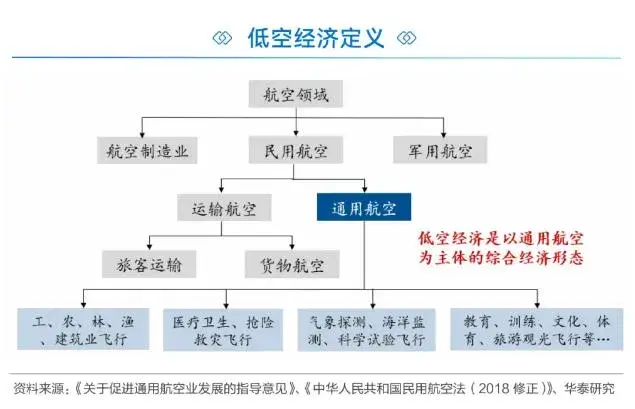

低空经济是以航空器为载体、以低空空域为依托,是一个综合性经济形态,从产业应用角度,包括“低空+物流”、“低空+旅游”、“低空+消防”、“低空+应急”、“低空+应急”、“低空+其他”等,从产业链角度包括低空制造、低空飞行、低空保障和综合服务。

1

低空经济市场规模情况

1.1 全球低空制造产业分布情况

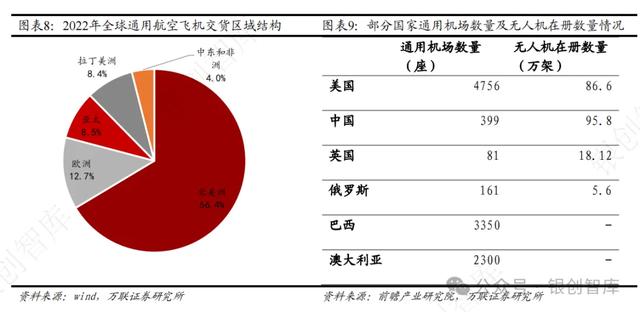

全球通用航空飞机交付区域主要集中于北美洲,亚太区域占比较低。全球低空经济发展可以追溯至18世纪末热气球技术的兴起,随着技术的不断成熟,应用领域不断拓宽,2010年后监管逐步规范化,全球低空经济应用普及程度不断加深。2023年全球通用航空飞机订单交付金额达到234亿美元,2010年以来每年订单交付金额均保持在200亿美元左右,保持相对稳定。2022年全球通用航空飞机出货量达到2818架,2010-2022年年均复合增速达到2.8%,实现较为稳定的增长趋势。从历年全球通用航空飞机交货量区域结构来看,主要集中于北美洲区域,占比约为66.4%,其次是欧洲区域占比12.7%、亚太区域占比约为8.5%。

中国无人机在册数量相对较高。根据前瞻产业研究院数据显示,2022年末我国无人机在册数量达到95.8万架,略高于美国86.6万架,但是我国在通用机场建设方面与其相差甚远。

1.2 全球低空运营产业分布情况

根据南航通航招股说明书引用数据显示,2022年全球直升机服务的市场规模为319亿美元,其中北美约占35%,欧洲约占30%,亚洲约占15%,其他地区约占20%,亚洲市场份额明显低于北美及欧洲市场,近年以来政策持续支持低空经济的发展,未来具有较大的发展空间。

1.3 我国低空经济市场规模

我国低空经济产业市场空间广阔,有较大发展潜力。赛迪顾问在《中国低空经济发展研究报告(2024)》中测算2023年中国低空经济规模达到5059.5亿元,增速高达33.8%,其中,低空经济规模贡献中低空飞行器制造和低空运营服务贡献最大,接近55%,围绕供应链、生产服务、消费、交通等经济活动带来的贡献接近40%,而低空基础设施和飞行保障的发展潜力尚未充分显现,到2026年低空经济规模有望突破万亿元,达到10,644.6亿元。2024年2月28日国新办发布会提及我国低空经济规模至2030年有望达到2万亿元。

2

低空制造

低空制造产业主要是为低空飞行活动提供航空器等产品和服务。包括面向通航、警务、海关、军事的各种航空器,相关零部件,机载设备的研发、制造、销售等。

我国通用航空器、无人机数量实现较快增长,电动垂直起降航空器在政策支持推动下有望迎来进一步发展,推动低空制造规模持续扩大。截至2023年末,我国在册通用航空器数量为3173架,2010-2023年年均复合增速达到9.2%。截至2022年末,我国民用无人机注册数量达到95.8万架,2018-2022年年均复合增速达到35.2%。根据Frost&Sullivan《中国工业无人机行业研究报告》显示,预计中国2024年民用无人机市场规模达到2075.59亿元。

2023年10月,工业和信息化部等四部门印发《绿色航空制造业发展纲要(2023-2035年)》,到2025年,电动通航飞机投入商业应用,电动垂直起降航空器(eVTOL)实现试点运行。研究机构EVTank联合伊维经济研究院共同发布了《中国电动垂直起降航空器(eVTOL)行业发展白皮书(2024年)》。白皮书中预测,到2035年,全球电动垂直起降航空器(eVTOL)保有量将达到26,000架,带动全球电动垂直起降航空器(eVTOL)累计市场规模预计达到1600亿美元。未来随着eVTOL的批量交付将拉动eVTOL全产业链的市场规模达到万亿级。白皮书分析认为未来电动垂直起降航空器(eVTOL)将在城市空中交通、旅游观光、物流运输、紧急救援、警务治安和军事国防等领域发挥重要作用,为未来的城市空中交通(UAM)带来了革命性的变革。

从目前无人机竞争格局来看,工业无人机行业集中度相对较低,大疆创新占据优势地位。根据纵横股份招股说明书显示,大疆在测绘及地理信息、巡检、安防应急领域市场份额分别为24.2%、38.6%、30.7%,占据主要细分市场优势地位,其他主要公司市场份额相对较小,行业集中度相对较低。

3

低空运营

低空飞行产业:作为低空经济的核心产业,低空飞行产业对整个低空经济发展起着牵引和带动作用。可以按照生产作业类、公共服务类、航空消费类等细化产业门类和服务链条。

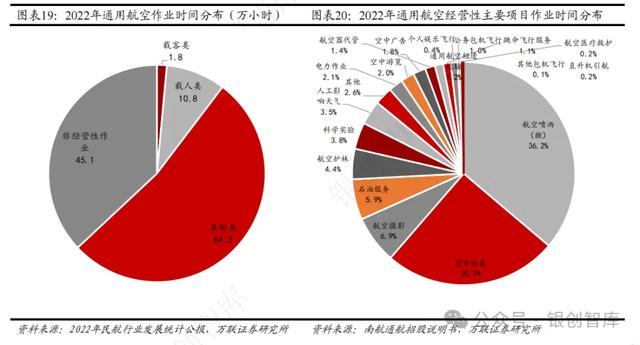

低空经济在公共服务及航空消费等市场具有较大的发展空间。低空运营主要体现在通用航空运营领域,2023年我国通用航空作业时间达到137.5万小时,2010-2023年年均复合增速达到19.2%,低空作业需求持续增长 。根据《通用航空经营许可管理规定》,经营性通用航空活动分为三类,分别为载客类(指通用航空企业使用符合民航局规定的民用航空器,从事旅客运输的经营性飞行服务活动)、载人类(指通用航空企业使用符合民航局规定的民用航空器,搭载除机组成员以及飞行活动必需人员以外的其他乘员,从事载客类以外的经营性飞行服务活动)、其他类(指通用航空企业使用符合民航局规定的民用航空器,从事载客类、载人类以外的经营性飞行服务活动)。

根据2022年民航行业发展统计公报,2022年,载客类完成1.8万小时,占2022年全年通用航空整体完成飞行时长比重的1.5%,载人类完成10.8万小时,占比8.9%,其他类完成64.3万小时,占比52.7%;非经营性作业完成45.1万小时,占比37%。从经营性应用场景来看,通用航空应用领域众多,2022年航空喷洒(撒)、空中巡查、航空摄影、石油服务等领域应用占比较高,在空中巡查、航空摄影、航空护林、科学实验、电力作业、空中广告等多个领域的应用时长均实现了大幅提升,在短途运输、航空医疗救助、个人娱乐、直升机引航等众多领域仍有较大的空间待进一步开拓。

“十四五”通用航空发展专项规划引导行业加快发展。根据2022年民航局印发的《“十四五”通用航空发展专项规划》,对“十四五”期间通用航空安全水平、发展规模、保障能力、服务质量、行业治理水平等均提出了明确的目标,同时提及“展望2035年,通用航空有力支撑多领域民航强国建设。通用航空市场充满活力,基础保障体系健全完善,全体系产业链自主创新能力显著增强,无人机产业生态圈基本建成,战略性新兴产业作用日益突出,成为民航行业服务构建新发展格局的新动能。”此外,该专项规划中对于通用航空服务细分领域提出了相应的目标,如2025年,开展航空应急救援的省份数量不低于25个、空中游览及航空运动等参与人数达到68万人次、旅客运输量达到9万人、电力巡线里程(含无人机)达到100万公里。

《“十四五”通用航空发展专项规划》支持新兴消费扩容提质,以满足多样化新兴消费需求为目标,大力支持通用航空服务产品创新,提升产品供给能力,壮大航空人口规模,推动通用航空大众化发展,同时坚持打造服务范式,力促管理融合,推动通用航空公益服务场景多元、服务规范、保障有力,提升通用航空应急处突能力。

我国通用航空产业处于蓬勃发展阶段,参与企业数量实现快速增长,截至2023年末通用航空企业达到689家,2010-2023年年均复合增速达到15.1%,但是80%以上的通航企业规模较小,处于起步阶段,仅少数企业凭借技术、人才等优势占据较高市场份额。目前国内通用航空传统业务的主要参与者多为大型国有企业,如中信海值、中国通用航空、中国飞龙、北大荒通用航空、南航通航等。目前通航运营上市公司主要是中信海值,南航通航处于IPO申报阶段。中信海直于2000年上市,控股股东为中信集团,是中国通用航空行业的标杆企业,2023年末公司运营直升机规模达到87架,运营亚洲最大的民用直升机队,在全国范围内拥有多个机场、基地和起降点。

4

低空保障

低空保障产业:就是大力发展为低空飞行和空域安全提供保障服务的相关产业。包括通用机场、直升机起降点、飞行营地、飞行服务站、维修基地、通讯导航气象油库等基础设施建设和运营。

我国低空空域管理改革持续深化是低空经济发展的前提条件,基础设施建设为低空经济发展提供保障。低空经济的基建包括硬基建和软基建两部分。硬基建有机场、起降站、通讯系统、导航系统、监测系统等,以及雷达、高精度地图、气象监测等相关设备。软基建可以分为两部分,空中保障服务包括各级飞行服务平台、空管系统,地面保障服务包括维护检修、保养、能源补给等。我国民航固定资产投资规模每年保持相对稳健,根据民航业统计发展公报显示,2022年我国民航固定资产投资规模达到1906.09亿元,2017-2022年复合增速为1.1%,其中民航基本建设和技术改造投资2022年达到1231.38亿元,2017-2022年年均复合增速达到7.2%。以2019年我国民航基本建设及技术改造投资额结构推测,2022年机场系统投资额达到954亿元、公用设施系统投资规模达到83亿元。

从物理基础设施角度来看,截至2023年末,我国通用机场数量451个,实现较快增长,但从目前已发布的各区域低空经济发展支持政策角度看,仍有较大的提升空间。以区域政策来看,当前以通航机场以及起降点建设先行,低空经济基础设施建设需求有望带动建筑领域相关需求。近期广东省发布了《广东省推动低空经济高质量发展行动方案(2024—2026年)》,提出到2026年低空经济规模超过3000亿元,并明确“适度超前布局低空基础设施,完善地面起降设施网。

加快《广东省通用机场布局规划(2020—2035年)》布点的通用机场建设,推进停机库、能源站、气象站、固定运营基地和航材保障平台等地面保障设施建设。各地市结合实际编制本地区无人机起降设施布局规划,按需建设小型起降点、中型起降平台、大型起降场,形成多场景、多主体、多层次、有人机与无人机兼顾的起降点网络。”随着各地关于低空经济基础设施建设支持政策的推出并逐步落地,有关于低空基础设施建设的规划设计等建筑相关领域标的有望持续受益。

精选报告来源:银创智库

精选报告来源:银创智库新能源/新材料/高端装备制造

储能丨锂电丨钠电丨动力电池丨燃料电池丨氢能源丨光伏丨风电丨新能源汽车丨电子元器件丨电机电控丨低空经济丨无人机丨机器人丨工业自动化丨人工智能丨能源金属丨碳中和丨半导体丨集成电路丨芯片丨光刻丨先进封装丨碳化硅丨湿电子化学品丨新材料丨超导材料丨稀土永磁材料丨碳纤维丨高分子