这两年,大家对养老的焦灼情绪肉眼可见的变强,

尤其是临近下架节点,很多人都在纠结要不要补充养老年金,也在为挑选产品发愁。

大家的犹豫,财子都能理解,

毕竟养老年金也是储蓄险,一旦下定决心,就是几万、十几万的开销。

除了现价带来的收益,还得同时关注条款、领取、附加责任等等,漏看一点都会导致收益出现偏差,

肯定得慎重慎重再慎重。

平时财子确实会给大家推荐一些比较好的产品,但不免有人有疑问:

这些产品真的好吗?我不会被坑了吧?

这么说吧,财子做互联网保险以来,初心就是为了给大家科普保险知识,希望大家不被坑、不踩坑。

这些年为了给大家推荐最好、性价比最高的产品,

其实每隔一段时间,财子都会对比一下市面上的所有产品的表现,电脑里的文件也放了上千份了,

如果是为了坑大家,那财子实在没必要坚持去做这些测评,筛选产品了。

财子一直都说:授人以鱼不如授人以渔。

所以,为了让大家不再焦虑,

我这段时间把市面上大部分的养老年金都测评了一遍,真是看条款看得感觉字在天上乱飞。

终于,汇总出了一套养老年金产品大表,也总结出了一套高标准的产品筛选逻辑,

想入手养老年金的朋友,现在直接看这一篇就够了。

(ps:微信会压缩画质,如果想要原图,直接后台私信,或者sidacaizi0303来找财子要就行~)

01

入手产品第一步:养老年金到底该怎么挑?

养老金,是用来保障未来养老生活需求的,

现在养老形势有多严峻,不必多说,

这两年买养老产品的人数激增,也是这个原因。

但养老年金产品怎么挑,就成了一个问题。

财子给大家总结了两句话:

收益重中之重,权益锦上添花。

先说收益方面对比。

增额终身寿的收益只看现金价值,因为它最重要的是灵活性,需要你主动去取现才行;

但养老年金在交完钱后,到了年纪就可以领钱,而且活多久领多久,

所以针对养老年金产品,除了现金价值,同时还得看领取金额,由这两个部分共同组成养老年金的收益。

一般来讲,到了一定的年纪,只要年领金额+累计领取金额+退保取现金额越高,那就证明这款养老年金收益越好。

领取金额上,

年领金额是重点需要关注的部分,这影响着未来每月、每年能拿到的退休金,直接影响养老生活质量。

但是,养老年金产品并不是一成不变的。

像是有些产品是每年领取金额会递增,年纪越大领的越多,60岁领1万,80岁就领2万了;

有些产品在固定年龄会有额外收入,比如祝寿金,70岁一下子给十几万,

所以除了每年可领取的部分以外,我们还可以观察在某个年龄(比如85岁)时的累计领取金额。

这两部分的收益,都分别是越高越好。

其次看现金价值,

这部分比较好理解,直接看对应年龄的金额就行。

现金价值,意味着在领取养老年金的同时还有一笔钱放着可以做备用,急需时退保取现就可以了。

或者身故也可以把现金价值退出来。

但如果想收益最大化,那现金价值必然是持续时间越久越好,终身最好。

我们以这点作为判定标准,会发现在测评的这60多款产品中,终身有现价的产品只有不到一半,

不算多,一下就能把产品筛掉一大半。

至于权益,作为锦上添花的内容,全面一点自然更好。

这里主要指的是产品附带的养老社区、第二投保人/隔代投保、万能账户等等责任。

考虑到养老金就是专款专用,提前为退休后的生活做打算的,不少人也比较关注养老社区,所以我们着重讲下这项增值服务。

对养老社区来说,我们主要关注以下几点:

入住养老社区的门槛、权益使用人、养老社区覆盖范围。

入住门槛就是保费标准,自然是越低越好,10万能住总比100万能住的要好。

权益使用人则指的是谁能住进去,

一些产品只有投保人+配偶+双方父母,一些产品则是投保人+配偶+双方直系亲属都可以,

所以在这点上,权益使用范围越大越好。

养老社区覆盖范围则是指国内都有哪里设置了该保司的养老社区,

一般来讲,覆盖范围越广越好,能就近绝不走远。

至于其他责任,有了更好,没有也不强求,影响不大。

养老年金产品的筛选标准大概就是这么几条,如果能满足所有的要求,那必然是一款很好的产品。

这里要提醒大家的是,养老年金和增额寿的挑选还是有区别的,收益是重点,但不能只看收益。

因为在实际的配置过程中,个人偏好、年龄、收入、资产情况、已有保单情况和资金的使用计划等等,都会影响到产品的挑选结果。

我在这里所做的,只是为大家提供一个产品挑选的大方向,具体的产品选择还得看自己。

02

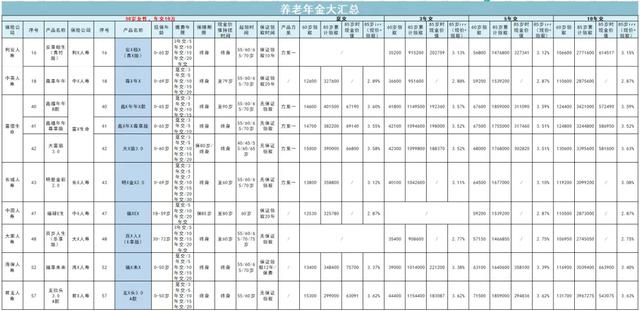

了解了养老年金的挑选逻辑后,我们再详细做产品筛选。

由于养老年金的重点,就是现金流,

所以在这里我们先按照领取金额、现金价值,大致筛选出一些表现稍好一些的产品,再继续做详细测评。

先筛选现金价值,根据前面的逻辑,能够维持终身现金价值的产品自然更好,

我们对汇总表格进行筛选后,可以得到这张表。

能看到60多款产品,直接被筛掉了一大半,只剩27款产品了。

接下来,我们再去筛选收益表现比较靠前的产品。

以5年交的部分为例,从60多款产品中,先筛选年领金额比较高的10款产品,大概是这几款,

最高的每年能拿71500元,合计每月大概有5958元,养老足够了。

在此基础上,我们看看综合累计领取金额收益比较高的10款产品,大概是这几款,

投入50万保费,85岁时最高能拿到185万。

能看到,部分产品虽然现金价值没有持续终身,但年领金额表现确实优异,

那么我们综合考虑多方面情况,

大致挑选可以挑选出这几款产品,年领金额的表现都是排在前列的:

龙抬头3.0A款、安享颐生(青竹版)、鑫禧年年尊享版、大富翁3.0、明爱金彩2.0、八达岭典藏版、福享未来、尊享年年。

03

接下来,我们分不同情况,来看看这些产品的表现。

以30岁女性,趸交10万为标准,先来看趸交情况下,85岁时的整体收益。

根据年领取金额来看,趸交情况下排在前三的分别是龙抬头3.0、大富翁3.0、鑫禧年年尊享版;

根据最终累计可领取金额来看,排前三的同样是龙抬头3.0、大富翁3.0、鑫禧年年尊享版。

(PS:可惜的是,龙抬头3.0的趸交上周已经突发下架了,其他缴费方式也随时有可能下,如果真的想了解这款,一定要尽早。)

接下来看看3年交的情况。

同样是以30岁女性,年交10万为标准。

根据年领取金额来看,3年交情况下排在前三的分别是龙抬头3.0、大富翁3.0、鑫禧年年尊享版;

根据最终累计可领取金额来看,排前三的同样是龙抬头3.0、大富翁3.0、鑫禧年年尊享版。

5年交的情况和3年交类似,这里不多赘述,大家可以参考收益表自行对比。

最后以30岁女性,年交10万为标准,10年交的情况。

根据年领取金额来看,10年交情况下仍旧是这三款表现比较优秀:龙抬头3.0、大富翁3.0、鑫禧年年尊享版。

不管是年领取金额,还是累计领取金额,又或者是现金价值,

都是这三款表现比较突出。相对来说,龙抬头3.0保终身优势更明显,大富翁3.0极致领取表现更好,而鑫禧年年尊享版则是两方面比较平衡。

04

那么,突出重围的三款养老年金产品,具体表现怎么样?

1、龙抬头3.0

龙抬头3.0比起其他两款产品,保终身的优势更强一些,

在领取方面,几乎是目前市场上表现最优秀的。

0-50岁人群可以投保,最低1万起投。

支持减保、保单贷款,长期领取的话在目前的产品里非常优秀。

这个产品分为AB款两个版本,主要就是投保年龄和领取时间上的差异,其他基本上都是一致的。

接下来看收益,

以30岁女性为例,每年交10万,连续交5年,60岁起领(A款):

每年能够到手71500元的养老金,合计每个月能拿近6000元。

80岁时,保费翻三倍,IRR接近3.5%,折算单利6%。

产品本身现金价值持续时间也长,

到了85岁后期,加上退保一共能拿到215万左右的收益,irr能达到3.62%。

如果想买一个保终身,而且年领取金额非常优秀的产品,那龙抬头3.0就非常合适。

2、鑫禧年年尊享版

鑫禧年年尊享版对女性更加友好,

年领取表现非常不错,现金价值持续时间也很长。

看目前市场,这款产品称得上是固收类养老年金顶流,详细情况下面介绍。

0-65岁人群都能投保,最低1万起投。

支持减保、保单贷款,还能附加万能账户,保底利率是2%,目前结算利率在3.3%左右。

这产品整体就是传统的固收型养老年金,

交进去一笔钱,然后到了约定好的领取年龄,保司按年/月固定给你打一笔钱。

这笔钱的金额是固定不变的。

一共有两种方案,方案一领取更高,方案二现价更高。

接下来看收益,

以30岁女性为例,每年交10万,连续交5年,60岁起领:

每年能够到手67500元的养老金,合计每个月能拿5600左右,

到了88岁还能拿一笔等额的祝寿金,算是一笔额外的零花钱,

考虑到产品本身现金价值持续时间也长,

到了85岁后期,加上退保一共能拿到207万左右的收益,irr能达到3.51%。

这个数据,跟市面上其他的养老金比,绝对是一骑绝尘的水平。

计划一属于高领取、低现价,适合追求高收益的朋友。

计划二属于高现价、低领取,比较适合养老和传承同时兼顾的朋友。

如果近期有储备养老年金的打算,可以重点关注一下这款。

3、大富翁3.0

大富翁3.0其实跟大家聊过好多次了。

是目前市场上表现非常优秀的养老年金产品,兼具收益和灵活性,任何群体的需求都能满足,

收益优势表现最为明显。

我这儿直接给大家简单放个小总结,大家体会一下:

最早40岁就能躺平退休,开始领养老金,

最晚60岁买,65岁就能开始领,内部收益率最高能冲上5%;

而且产品还能做到极致领取,30岁投入50万,退休每年能拿78300,合计每月6500元!

可以说无论是收益还是灵活性,大富翁3.0都几乎吊打了市场上所有我们能看到的产品!

如果是丁克家庭,那直接用定期版本就能做到极致领取,作为养老金补充特别合适。

直接30岁女性投保,每年交10万,连续交5年,保至80岁,60岁开始领取。

交50万,以后每年能拿78300元“零花钱”,合计每个月6525元,

再加上国家养老金,在哪退休都够用,比娃孝顺多了!

如果是想提前躺平退休的朋友,那大富翁能40岁起领,一步到位满足退休心愿。

30岁女性投保,每年交10万,连续交5年,40岁开始领取,直接终身领。

40岁不想上班了?完全没问题!

30岁攒50万放进去,每个月能拿2000多。

短期躺平可以拿这笔钱过渡,想退休可以直接拿这笔钱回老家,完全够用。

最后就是给父母买也行,甚至最高复利能达到5%以上!

50岁女性投保保终身,每年交10万,连续交5年,65岁开始领。

每年能拿48200元,合计每个月拿4000多的养老金,很多人的父母都在老家小城市,这笔钱足够老两口滋润养老了。

当然优点不仅仅只有这些。

大富翁3.0除了领取收益牛X,还有维持终身的现金价值,此外还有写在条款里的减保功能。

这意味着,领取养老年金的同时,

如果真的遇到什么紧急事件,也能靠减保功能应应急。

更重要的是它投保也没什么门槛,几乎是什么群体买都合适。

只要 1000 块就能买,最长可选 20 年交费,慢慢积累,也能攒下不少养老钱。

写在最后:

目前的话,比较推荐的产品就是这三款了——

鑫禧年年尊享版、大富翁3.0、龙抬头3.0。

无论是累计领取收益,还是现金价值收益,都能达到前面超高要求的筛选标准。

财子知道养老年金产品非常多,但没想到筛选下来还是这三款更强。

最近考虑入手养老年金的朋友,可以抓紧时间,

同时关于这款保险,有什么疑惑和问题,

可以直接加我微信sidacaizi0303咨询,也可以直接留言,我会尽力给大家解答。