【策略分析】

期货盘面来看,今日尿素低开后略偏强运行。短期出口放松提振市场情绪,加上05合约临近交割月,盘面下方有一定支撑。但目前看国际市场疲弱,出口需求对国内尿素的支撑或有限,尿素供需宽松格局难有明显改善,近两日尿素涨后成交亦放缓,对盘面向上驱动一般。中长期而言,投产预期下,基本面仍承压。因此,短期建议震荡思路对待,观望为主,2409关注2000-2020附近压制,5-9正套继续持有。

现货市场,今日工厂报价持稳为主,新单成交放缓。供应方面,近期装置检修并存,日产有所回落,同比仍偏高。需求端,水稻肥适量逢低备货,暂未有集中释放;复合肥走货好转,需求季节性释放,开工率有望止跌企稳,短期对于尿素需求带来一定支撑;三聚氰胺开工率下滑,供需格局宽松,市场承压,但目前仍处于板材旺季阶段,预计开工率继续回落空间有限,对尿素刚需采购为主;出口方面,政策虽有放松,但国际市场疲弱,中国尿素出口优势不明显,预计出口需求强度一般。成本端,动力煤处在相对淡季,但近期焦化需求增加,价格暂稳;无烟煤市场僵持,成本端支撑仍一般。总体上,工厂在预收订单的支撑下,近几日报价或持稳为主,但市场涨后成交放缓、加之五一假期临近,收单压力下,工厂报价或再度承压下调。

【期货方面】

尿素主力2409合约1987元/吨低开后偏强震荡,收于2001元/吨,收成一根下影线较长的小实体阳线,涨幅0.35%,日成交环比略有放量,持仓量258796手(+12578手)。前二十名主力持仓席位来看,多增空增,空头主力增仓更加积极;其中,华安期货净多单增加809手、东证期货净多单减少2804手、中融汇信净多单增加1720手、银河期货净空单减少834手、国海良时空单增加2444手、中泰期货净空单增加1113手、中信期货净空单减少3114手。

2024年4月16日,尿素仓单数量2624张,环比上个交易日-113张;其中河北东光-38张、宁陵史丹利-75张。

数据来源:Wind、冠通研究咨询部

【现货方面】

今日工厂报价持稳为主;河南、山东及河北尿素工厂小颗粒尿素出厂价格范围到2110-2130元/吨。今日工厂报价持稳为主;河南、山东及河北尿素工厂小颗粒尿素出厂价格范围到2110-2130元/吨。

数据来源:Wind、冠通研究咨询部

【基本面跟踪】

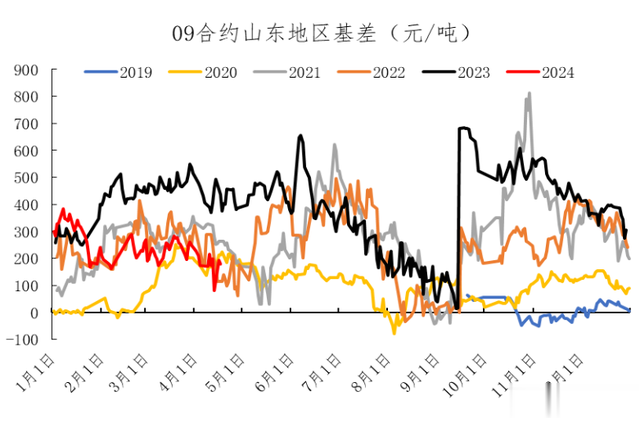

基差方面:尿素期货主力收盘价格重心上移,现货价格持稳为主;以山东地区为基准,尿素基差小幅走弱,尿素9月合约基差179元/吨(-14元/吨)。目前基差处于年初以来偏低水平,季节性走势上看,仍处于震荡走弱阶段。

数据来源:Wind、冠通研究咨询部

供应数据:4月1日国内尿素日产提升至18.3万吨左右,工厂开工率大约77.7%,同比偏高1万吨。安徽昊源4月1日开始短停2-3天;山西金象预计4月10日复产。

数据来源:Wind、冠通研究咨询部

供应数据:4月16日国内尿素日产大约17.9万吨左右,工厂开工率大约75.7%,同比偏高0.9万吨。山东瑞星、河南晋开中颗粒、四川美青4月15日复产;河北田原4月15日故障停车、四川玖源4月16日停车;富岛、兖矿、奎屯、红四方等预计中下旬检修。

数据来源:冠通研究咨询部