“感谢冠雄老师仗义执言。这些同款‘评论’很幼稚,伤不到我们;但很恶心,就像你好好走在路上却踩了一大坨狗屎。到底啥情况,相信圈里人都心照不宣吧。”一位京东内部人士突然在微信上给我发来这段话,伴随的还有一堆类似文章截图和三个苦笑表情。

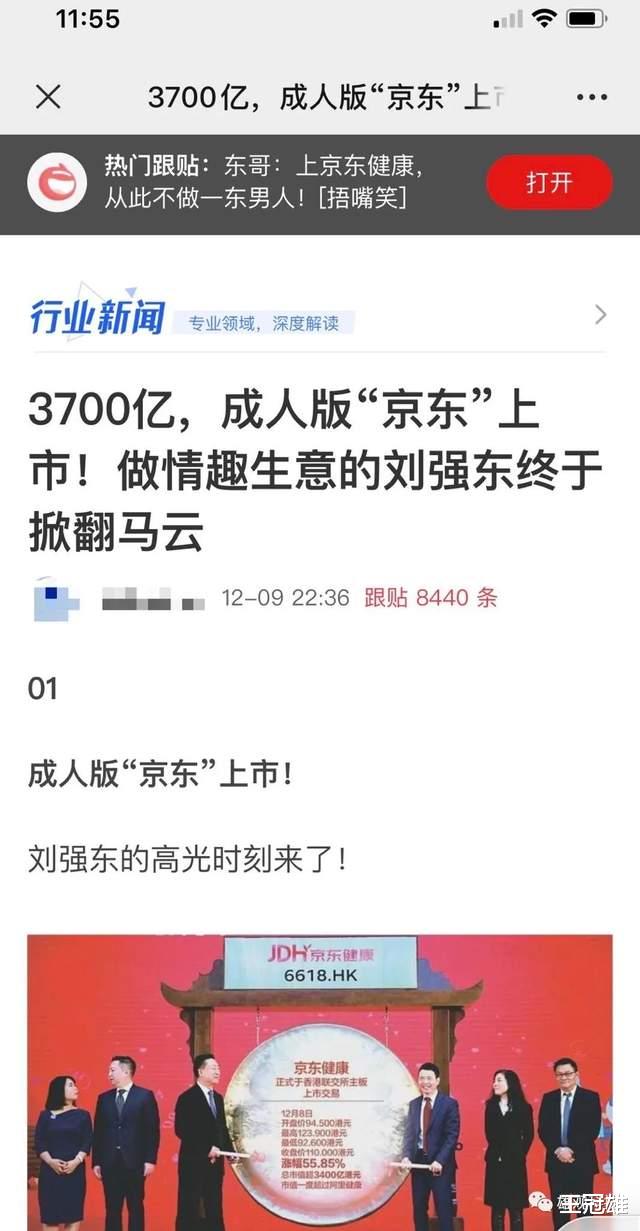

这是因为,昨天我在例行浏览互联网行业新闻时突然刷到一篇劲爆标题:《3700亿,成人版“京东”上市!做情趣生意的刘强东终于掀翻马云!》啧啧,有直观的天文数字、有成人和情趣这样暧昧的字眼,有大公司名字,还有两位当红商界大佬和暗战——噱头十足、画面感十足!流量不爆才怪了。

但显然,任何一个略具品牌公关传播经验的人都能看出,这大概率是故意的,对当事企业有着不加掩饰的攻击。主要有两点:把京东健康的正常业务扭曲成“成人版”,再和刘强东个人强行关联,从而引导读者往下三路联想指向品牌,难道这就是网上传说中的“泼脏水、带节奏”?

所以我忍不住在朋友圈点评了一句:这标题太过了,对企业有显然的恶意。如果是吸引流量标题党尚能理解(当然是勉强捏着鼻子),如果是被人当枪使就更……

因为我的朋友圈加满了5000人上限,基本覆盖了中国科技行业的最核心群体,尤其是互联网的从业者、高管、媒体人、分析师、VC券商等,所以该京东人士刷到吐槽后向我大倒苦水。在她的提醒下,我才惊讶地发现:原来几乎类似的文章有不少,从观点、口吻到行文、语句,甚至标题都一模一样,而且发布时间非常接近,都恰恰发生在京东健康IPO之后!再一细看稿子,可谓槽点满满、硬伤多多,不是业余,就是专业假装业余(下文将简单拆穿)。

公关圈有一句行话:反常传播,必有妖孽。这些同一时间出现的“同款”文章突然集中出笼火力全开,显然不是自然和自发的,而是有推动力的。这只能说明一件事:京东健康的上市和暴涨动了别人的蛋糕,有人不高兴了呗。

【京东健康火爆上市,但也动了别人的蛋糕】

本周行业大事件之一,当属京东健康火爆上市。

最近(12月8日),京东集团旗下在线医疗平台京东健康正式在香港联交所主板上市,股票代码6618.HK募资额达惊人的267.57亿港元(约合34.5亿美元)。

整个过程可以用士气如虹来形容:开盘价94.50港元/股,比发行价70.58港元直接跳涨了33.89%!上市当日股价一度突破120港元,最高上冲123.90港元,最终以110港元报收,收涨55.85%。12月9日,京东健康再接再厉,报收112.20港元,以总股本31.27亿股计算市值超过3500亿港元,成为港交所同领域上市企业中市值最高者。

一连串华丽的数字,是香港资本市场投资者对京东健康的广泛看好。根据招股书显示:2017年至2019年,公司分别实现营业收入56亿元、82亿元、108亿元;2020年前三季度,京东健康的收入已达132亿元。值得一提的是,京东健康同样在营收上领先同行、是最先踏入百亿元大关的。

只谈营收不谈利润是耍流氓,我们接着看。在财务表现方面,京东健康是唯一一家盈利的公司:2017年至2020年上半年,京东健康净利润分别为2.1亿元、2.5亿元、3.4亿元和3.7亿元。阿里健康2020中期财报显示,报告期内阿里健康实现扭亏为盈,净利润为2.78亿元。而平安好医生亏损最大,2017至2019年亏损分别为10.02亿元、9.1亿元和7.5亿元。

现在中国互联网的风气很不好,都在猛做PR猛吹牛。吹谁不会啊,最后还是不看广告看疗效。西方商业理论中有一句著名的谚语:Numbers never lie.意思是数据不会撒谎。枯燥的数据里面往往简单直白地展示了趋势,胜于一切套路。

所以,包括腾讯、凤凰、钛媒体等在内的大量专业媒体上都有评论客观指出:“互联网医疗从三国走向战国时代”。据分析,在互联网巨头都在寻求第二增长曲线的当下,阿里健康、京东健康等先后成功上市,并且展现出明确的盈利预期,也让腾讯、百度、字节、美团和拼多多等深度布局互联网医疗健康行业成为必然选择,三国时代也将进入战国时代。

本来嘛,互联网+医疗市场是万亿级的,蛋糕这么大,你做你的、我做我的,大家各显其能就好了,干嘛非得踩同行一脚呢?

【所谓“槽点”不够专业,卖药和用户数恰恰是优势】

前面已经下过鉴定结论,这些“同款文章”的槽点满满、硬伤多多,不是业余,就是专业假装业余……限于篇幅,这里只选两个主要硬伤拆穿之。

槽点一:指责京东健康主要靠“卖药”,甚至故意贴标签扭曲成“卖壮阳药”!米内网数据显示,2019年我国三大终端六大市场药品销售额实现17955亿元,同比增长4.8%。从三大药品销售终端的销售额来看,公立医院的终端市场份额最大,占比66.6%。

但京东健康的招股书显示,公司的收入并不主要依赖“卖药”,反而是非药产品的销售更受青睐。截至2017年-2019年,公司药品销售产生的商品收入分别占商品总收入的21%、25%、27%,2020年上半年,该占比为29%。同期,公司的非药产品销售产生的商品收入分别占京东健康商品总收入的79%、75%、73%和71%。据了解,公司的非药产品包括保健产品以及医疗用品及器械。其中,医疗用品及器械主要包括隐形眼镜、成人用品、计划生育产品,以及用于家庭医疗保健、康复和健康监测的医疗设备。

据介绍,京东健康并非简单地将药房搬到线上、将药品当做外卖来销售,而是将其打造成一个新的增量入口。京东大药房披露的数据显示,截至今年5月,京东大药房平台45%的药品品规未曾在线下药房销售或不以线下药房为主要销售渠道,而这些药品贡献了京东大药房超50%的专科用药销售额。这些药品中,有过半订单被发往三线以下城市,在提升药品可及性方面做出了重要贡献。

槽点二,指责京东健康的用户数和活跃用户数都比同行低,所以“长期看发展乏力”。看似挺专业甚至挺唬人,其实仔细一想这就更好玩了。

从商业逻辑上看,不少分析都指出,京东健康、阿里健康主要以医药电商为主,从零售体系出发,再拓展至其他环节,在母公司流量及供应链优势下,从零售出发,再逐步拓展边界迈向大健康产业布局。而平安好医生等公司,因为不具备电商基因优势,以提供医疗服务为主,再拓展至其他医疗生态环节。

这就是我在中国首个提出的“入口级产品”概念。“入口”是互联网行业特有的名词。于腾讯,QQ/微信是入口级产品;于小米,手机是入口级产品。于美团,团购/外卖是入口级产品。于滴滴,打车是入口级产品。于字节,头条/抖音是入口级产品。于阿里巴巴/京东,电商业务就是入口级产品。

我认为入口的本质,是一个与用户最“重度连接”的产品或服务,以此为根据地,逐渐延伸企业的整个商业体系。其实,互联网经济的核心模式就是入口模式,互联网公司的秘密就是打造入口级产品!所以,你可以看到,以核心业务电商为基础,京东才可以先后轻松生长出京东金融、京东物流、京东健康等等。

那么,要比健康业务的用户数和活跃用户数,本质上是在比母公司。阿里和京东谁做的更久、谁体量更大?一目了然啊。但2019年,阿里健康总收入为95.96亿元,京东健康为108亿元——这是否恰恰说明京东健康的用户客单价更高,用户价值更高呢?

所以,这些文章到底是“粉”还是“黑”?我已经有点傻傻分不清了……

【守住事实判断和价值判断,别当大家都是傻子】

先说两个基本概念:事实判断、价值判断。

所谓事实判断,是指相关评论是否基于已经发生的事实。诋毁商业声誉行为是传播虚假信息的行为,中国现行《反不正当竞争法》第14条明确规定,该行为是“捏造、散布虚伪事实”。在出台的一系列网络信息规定中也一再强调“不能造谣”,大家耳熟能详的“转发500次”主要就是指造谣。显然,事实判断是客观的。

所谓价值判断,是指使用者在主观态度上对事实做的褒义或贬义的评论,它本质上是一种态度、一种个体的价值观。譬如,X普当年上台当选美国总统争议很大,但这首先是一个事实,是否喜欢他则是价值判断。

很多人都认为,不造谣的话,想怎么批评都可以。也就是说只要事实判断正确,价值判断应该是自由的。是这样吗?这个道理并不难明白,学校的老师可以说某个学生并不聪明,但这就代表老师可以说这个学生蠢得像猪一样吗?前者可以说是批评,但后者显然是侮辱。

所以,结合这两个基本底线就很清楚了:事实判断和价值判断都站不住脚。一句老话:别当大家都是傻子!

雄观,资深新经济观察家、知名意见领袖,国内首个严肃科技脱口秀“雄辩”主讲人、十大科技自媒体(见各大权威榜单)。曾在阿里巴巴、360、搜狗、蓝港等著名互联网公司负责相关营销工作,参与5次IPO,横跨行业主要领域。每日一篇深度文章+科技热点快评,发布于微信、微博、头条、百度,各大门户及科技博客、媒体社群、短视频等30+全部主流平台,覆盖400万中国最核心商业、科技人群。为FT金融时报、福布斯等世界级媒体撰稿人,观点被媒体广泛转载引用,影响力极大