2024年PCB/CCL行业业绩超预期的深层原因解析

引言

引言随着科技的不断进步,特别是人工智能(AI)和新能源汽车的快速发展,PCB(印刷电路板)和CCL(覆铜板)行业迎来了新的发展机遇。本文将深入分析2024年第一季度PCB/CCL行业业绩超预期的原因,并探讨行业的未来发展趋势。

一、业绩超预期的背后原因1. AI服务器和交换机需求激增

深南电路:Q1营收增长42%,利润同比增长84%。

沪电股份:Q1营收增长38%,利润同比增长157%。

生益科技:Q1营收增长18%,利润同比增长58%。

世运电路:Q1营收增长8%,利润同比增长45%。

景旺电子:Q1营收增长17%,利润同比增长50%。

AI服务器和交换机的需求激增,尤其是NVIDIA的A100/H100系列,推动了PCB/CCL行业的快速增长。台光电作为AI服务器PCB的领先供应商,其出货量的显著增长反映了AI需求的旺盛。

2. 新能源汽车市场的蓬勃发展

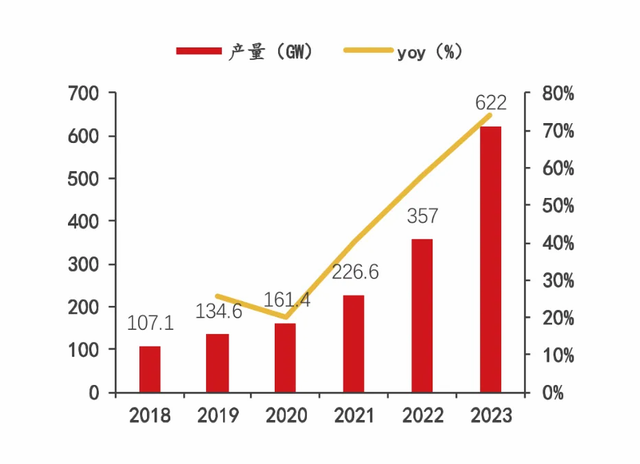

中国2024年第一季度汽车总销量为672万辆,同比增长10.6%,其中新能源汽车销量约为209万辆,同比增长31.8%。这一增长直接拉动了电动车和智能驾驶领域对PCB需求的增长。

3. 消费电子市场的补库趋势

以安卓系统为主的消费电子公司在Q1均体现了业绩的高增长,PCB供应商如景旺电子和方正科技等受益明显。

二、生益科技的超预期表现生益科技在2024年第一季度的营业收入和净利润均实现了显著增长。通过定量测算,我们发现生益科技的超预期表现主要由其CCL/粘结片业务的强劲增长所带动。此外,公司公告其高端高速产品在AI GPU领域取得了重大突破,预示着中国玩家在全球AI覆铜板市场中的崛起。

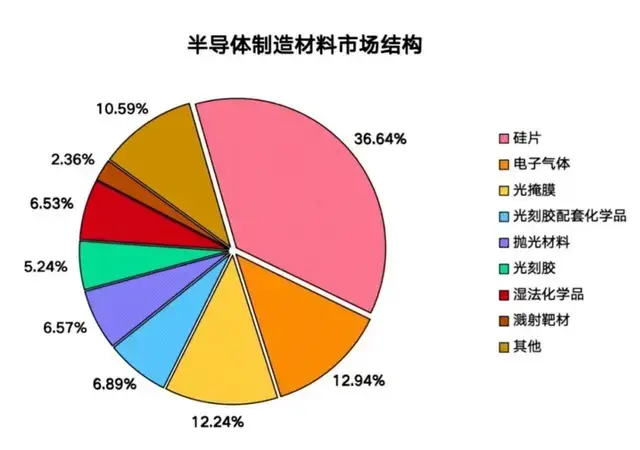

三、覆铜板提价的周期逻辑与市场博弈历史上,CCL在材料成本上涨驱动下的提价传导能力一直很强。不同阵营的厂商对铜价的传导态度和策略各异,但整体而言,涨价的规律和市场接受度良好。特别是大陆龙头厂商的稼动率保持在健康水平,且下游对初次提价的接受情况积极。

四、覆铜板与PCB的成长逻辑覆铜板的提价弹性主要集中在低端市场,而PCB的成长则由AI、汽车等高端应用场景拉动。这两条线的发展逻辑并不冲突,而是相辅相成。

五、产品升级带来的机遇从A100到H100再到GB200,产品结构和材料的升级为相关公司带来了新的增长机遇。例如,下一代服务器OAM加速卡的HDI ASP(平均售价)预计将是上一代的三倍以上,为PCB供应商和CCL供应商提供了巨大的市场潜力。

结语综上所述,PCB/CCL行业在2024年第一季度的业绩超预期,主要由AI服务器、新能源汽车和消费电子市场的强劲需求所驱动。生益科技的超预期表现和覆铜板提价的周期逻辑,以及产品升级带来的新机遇,都预示着行业的光明前景。