“我们的投资决策要继续基于长期市场领导地位来考虑,而不是看短期盈利或华尔街的短期反应”

——杰夫·贝佐斯1997年致股东的一封信

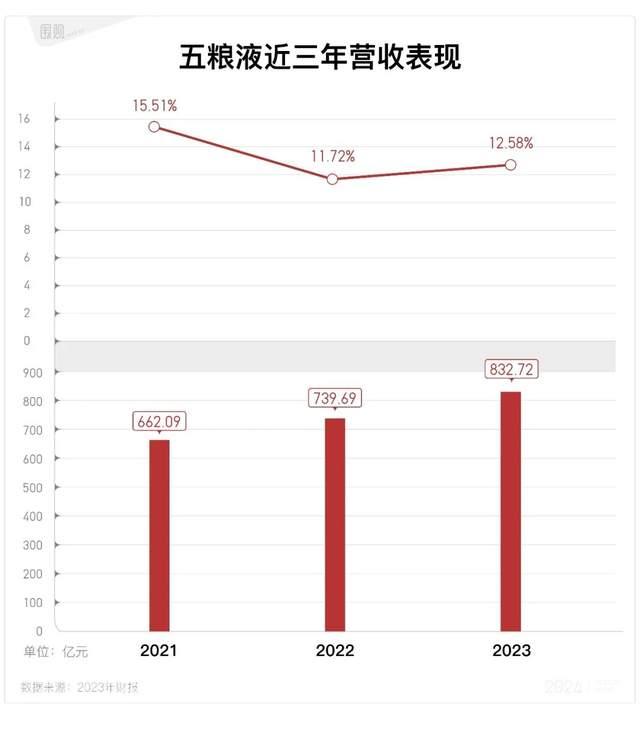

4月28日晚间,五粮液公布2023年财报,实现营收832.72亿元,归母扣非净利润301.16亿元,同比分别增长12.58%和12.96%。

营收净利双增的同时,净利增速却创下近三年的新低,相较同行,五粮液在过去一年里显得佛系了很多。

在差不多两个星期前举办的中国白酒T9峰会上,五粮液董事长反复强调“长期主义”,并将之作为穿越周期的秘诀。

浓香老大的一番表态,赢得了现场一众同僚的掌声,亦成为各家媒体反复宣扬的对象。

只是在价值主义信徒的耀眼光环背后,选择长期主义的曾从钦,或许带着几分要以时间换空间的无奈。

因为五粮液眼前的困境和难题,似乎都无法在短期内解决。

比如相对缺乏白酒从业经验的管理层,难以为决策兜底;

比如触及根本痛彻筋骨的渠道改革,只能徐徐图之;

即便是被动等待茅台露出破绽再图反超,在时间上又存在相当的不确定性。

而这份财报更是表明,不管情愿与否,五粮液至少目前都得当时间的朋友。

都是外行,都得适应

过去三年,曾从钦常给人低调稳健的形象,鲜有出圈之举。

这个在宜宾政府机关干了近30年的中年人,坐上五粮液董事长大位之后,处事表态也是四平八稳。

从2022年到2024年,五粮液的工作总基调修修改改,总离不开一个“稳中求进”。

“稳”是曾从钦提及频率最高的一个字眼,也是他传递给外界的主要印象。

他和茅台丁雄军算是前后脚上任,时间差不到半年,年纪上也仅相差六岁,两人常被拿来对比:

丁雄军抢占千元价位,推出茅台1935的时候,曾从钦在出席各种活动;

丁雄军推出i茅台的时候,曾从钦在参加各种会议,还分别去洋河和茅台转了一圈;

丁雄军推出茅台冰淇淋的时候,曾从钦在各地市场调研。

经营风格如此迥异,不是一句“个性差异”就能解释得清的。

看似一心求稳的曾从钦,实则一方面是为了延续李曙光时代“二次创业”的成果。

另一方面,曾从钦的帐中虽也是能人众多,但和丁雄军麾下相比,少了一些白酒行业的“专才”。

仅从学历上看,经管博士出身的曾从钦和硕士云集的五粮液高管团队能让一众酒厂汗颜,但可惜的是,其中没几个是干过白酒的。

从2023年财报来看,除独董外,尽管经过了多番变动,五粮液的14位高管中仍有9位系空降。

加入五粮液之前,他们大多在政府机关任职,或是在其他非酒类公司担任高管。

相比之下,虽然丁雄军也是个纯正的空降兵,但茅台的高管团队,看上去就与白酒行业契合得多。

食品工程专业科班出身的总经理王莉,曾是季克良的得意门生,在茅台干了30多年。

副总经理涂华彬、王晓维、钟正强都是从一线踏踏实实爬上来的,任职时间四年到十年不等。

贵州茅台2023年财报显示,在除独董之外的11位高管中,仅有1位为空降,其他10位均为茅台“嫡系”,且业务条线涵盖产品研发、渠道经销、品牌管理等多个方面。

诚然,管理层的专业背景并不直接决定公司经营成绩,但在一个以产品为基石,品牌为抓手,分销体系错综复杂但又极其重要的行业里,有过在一线摸爬滚打的经验,对市场有更直观透彻的了解,甚至与能与全国各地的大小地头蛇大成一片,势必有助于打开局面。

他们就是丁雄军敢于大刀阔斧的底气,而曾从钦的底气,远没有那么硬。

更无奈的是,这样的底气需要时间沉淀,很难短期速成。

渠道改革,更急不得

渠道,自王国春时代就是五粮液的心病。

从2023年的年报来看,束缚五粮液的锁链似乎依然牢固。

单看财报,应收账款规模为4264.75万元,看似不高。

但如果将应收款项融资(即将应收账款打包转让给银行或保理机构获得融资,比例通常在50-70%之间)还原,则真实应收账款规模应为200至282亿之间。

相比之下,合同负债规模仅为68.64亿元,同比降低44.55%,从最坏的角度考虑,它反映的是经销商的提货积极性正在下降。

除此之外,合同负债与应收账款之间的差值能描绘一家酒厂在经销体系中的话语权,因为前者表示的是酒厂对经销商流动性的占用,后者则相反。

例如2023年,茅台的合同负债为141.26亿元,应收票据及账款仅为0.74亿元,两者间差额为140.52亿元。这意味着茅台在大量占用经销体系流动性的同时,还能不影响经销商们的积极性,是渠道力强的表现。

相比之下,五粮液两者间的差额为-213.36~-131.36亿元,实际上渠道力相对较弱。

其实所谓渠道力强,无非就是两种实现方式。

要么让经销商能够赚到钱,进而主动维护整个经销体系的稳定运转。

要么就是酒厂能通过铁腕手段,掌控经销商,让他们被动配合,甚至将经销商边缘化,转而将直销作为主要渠道。

遗憾的是,对五粮液来说,两者暂时都行不通。

1.让经销商主动,硬通货是前提

让经销商赚到钱,说来容易。

但在整个行业掉头向下的当下,价格倒挂没那么严重的,似乎仅有茅台一家。

而它的价格支撑,主要来自两方面。

一是品牌价值,高端市场基本与之划上了等号。

五粮液不是没尝试过,旗下的超高端501五粮液对标的是茅台年份酒,经典五粮液对标的是飞天茅台,只不过价格是上去了,但处于茅台的压制下,销量不理想。

至于普五,虽在千元价格带站稳脚跟,但要想再前进一步,也不是那么容易。

二是酱酒越存越香的产品属性,时间天生就是它的挚友。

酱香型白酒因为酿造工艺的特点,一般放置1~2年,口感就会发生明显好转,这也是飞天茅台年份酒价格都会高很多的缘故。

这对酒厂来说其实是个相当加分的属性,因为它意味着消费者无需把库存喝完再买新的,库存的价格会随存放时间的增长而增值,而新的渠道增量也总能被收藏需求消化。

换言之,让不少名酒头疼的渠道库存难以消化的堰塞问题,对茅台的影响相对不大。

而时间并不站在浓香属性的五粮液这边,它很难做到越陈越香,收藏价值也就小了不少。

这两个因素都导致五粮液的提价难以获得有效支撑,进而影响整个渠道利润。妙投App曾报道称,在终端需求较好时,五粮液的整个渠道利润也只有50~70元一瓶。

在渠道眼里,五粮液与茅台存在本质上的区别,前者是引流产品,后者是盈利产品,两者在属性上的差异,直接决定了销售时的心理状态——在卖五粮液时不存在囤货、惜售心理。

再加上每年酒厂的提货KPI,这让经销商们只想赶快出掉手上的货回血,至于能以多少钱出,能赚多少,实在是个次要问题。

2.加码直销,更得慢慢来

经销模式其实仍是五粮液的主要渠道,在整个渠道体系中占比超过60% 。

稳住经销商,是五粮液的重中之重,曾从钦就曾在各种场合强调,不让经销商吃亏。

但在维持品牌竞争力的同时不让经销商吃亏,是个高难度动作。

因为茅台提价的步伐似乎没有停下的意思,五粮液如不跟,会面临品牌价值被削弱的风险,那将进一步加剧“需求下降-渠道信心不足-价格倒挂”的恶性循环。

只是茅台涨价,酒厂和经销商皆大欢喜,五粮液提价,却是胆战心惊,更免不了骂声一片。

2024年1月30日,五粮液紧随茅台步伐,宣布从2月5日起,“普五”出厂价从969元上调至1019元。

50元的增幅很快掀起轩然大波。界面新闻曾报道过酒类网络零售平台1919董事长,同时也是作为五粮液重要经销商的杨陵江亲自下场,在朋友圈发文怒斥,称最近几年很多酒厂拼命向经销商压库存,使后者压力山大,利润空间不断被压缩。

相比之下,茅台经销商对此反应平淡。

毕竟经销商们身段灵活,展现在市场的交易环节里,就是零售价1499的茅台,还得凭运气才能抢到,而最终2000甚至3000元以上的成交价,给了经销商们足够的利润空间。

要想破局,或许只能加码直销。

五粮液不是没试过,2016年7月,“五品库”上线,区别于茅台直接面向消费者和的垂直电商模式,五粮液的野心更大,“五品库”旨在囊括酒厂、渠道和经销商,打造一个全体系的闭环。

彼时,五粮液对其寄予厚望:2018年要完成18亿销售目标再独立上市,只不过最后也无疾而终。

彼时完不成的转型,如今局面也并未好转,从2023年的财报来看,五粮液的直销占比为39.84%,提升有限。

更何况,整个经销结构的变化,意味着蛋糕将被重新切分,而要改变利益分配的根本问题,更加急不得。

除了等待,别无他法?

白酒历史的王朝更迭,鲜有正面搏杀。

改革开放后过剩的需求叠加产能不足,让汾酒有了超越泸州老窖的机会。

山西朔州的一场毒酒案,加上汾酒自降身段,又让五粮液弯道超车。

开放贴牌,盲目扩张,损害品牌价值,又让茅台成了这场游戏目前的赢家。

铁王座上人来人往,通常通过两种方式:要么是市场环境的加速变化,要么企业自身犯错。

两种方式里,至少前者对五粮液而言是利空。

白酒的市场环境,曾经是高端酒供不应求,中低端酒供应过剩的结构性矛盾。

所以泸州老窖、五粮液一直在想方设法扩大产能,曾从钦的目标是在10万吨的基础上,十四五期间扩大一倍。

然而,2023年五粮液和泸州老窖都开始面临库存压力,也都在终端出现了一定程度的价格倒挂,市场这才惊觉,当行业下行,它们的渠道、库存和价格也还是会承压。

因为说到底,在经济和行业上行时,在替代效应的作用下,对茅台的需求会部分转移到五、泸上,但当行业下行,所谓高端酒的供不应求,本质上是茅台的供不应求。

因而,已经上马的扩产项目是否还有紧迫性?扩大的产能会否造成更进一步的库存积压?都是五粮液亟待回答的问题。

而答案的对错,也许将直接决定差距是缩小还是进一步扩大。

但值得庆幸的是,至少在千元价格带,五粮液仍没有对手。

本欲对标五粮液的茅台1935刚刚上市的时候,起初受到渠道热炒,价格直奔1800元,此后随着投放铺开,品鉴过的爱酒人士们觉得口感不及更便宜的竞品(国窖1573、青花郎等)之后价格一度跌回零售指导价。

这对五粮液而言也许算得上利好,毕竟一个不安分的,常想着变革的丁雄军,的确存在犯错的可能性。

所以,基本盘还算得上稳固的五粮液,还有长期作战的资本。

结语

在德克萨斯的牧场里,有一座由未来学家丹尼·希利斯设计的钟,它的世纪指针每百年拨动一格,布谷鸟则每千年报一次时。

它的建造者是亚马逊创始人杰夫·贝佐斯,这位长期主义的信徒热衷于将“焦点放在遥远的地平线上”,而这座钟是长期主义的“终极象征”。

1997年,亚马逊在纳斯达克上市,此后的每一年里,创始人杰夫·贝佐斯都会给股东们写一封信,信中几乎都会提到“长期主义”,写了20年。

不少人对此嗤之以鼻,而因为亚马逊在那20年里均为亏损状态,即便是在2000年股价缩水80%的至暗时刻,贝佐斯仍坚持的这套说辞,此举甚至被认为是在为自己开脱。

只是贝佐斯用实际行动证明了自己的正确:亚马逊是全球市值最高的几家科技公司之一,贝佐斯本人的个人财富也多次位列全球榜首。

这一案例带给了很多人灵感,于是他们将之当成了一种风潮,甚至将之变成了一种能够应对各类挑战的话术,以此来应付股东和投资者的质询。至于是否真的相信长期主义,是否实践着长期主义,对他们而言实在不那么重要。

单看五粮液当下的处境,不管是行业地位还是业绩表现,都远好于当年的亚马逊。

只是放眼整个白酒圈,却是新故事不断:茅台即将迎来新的统帅,势头正盛的山西汾酒闯入300亿俱乐部,泸州老窖和洋河都在以自己的节奏默默追赶......

更别提行业第二把交椅,既常需要与竞争者短兵相接,又常要向上突破,寻求更大的生存空间。

在这样的环境里选择长期主义,既需要莫大的勇气,也需要对未来抱有坚定信心。

我们真诚希望五粮液当前的“长期主义”策略是深思熟虑之后的战略擘画,但也理解其中必然带有面对当下困境时带着的几分要以时间换空间的无奈妥协。

只是管理层们普遍50-60岁的年纪,已经无法支持他们将视线投向更加深远的地平线。

五粮液的前路,并不好走。

作为五粮液不管是品质还是未来的布局可以说是白酒中的佼佼者,如果五粮液不好过那其他的就更不要说了