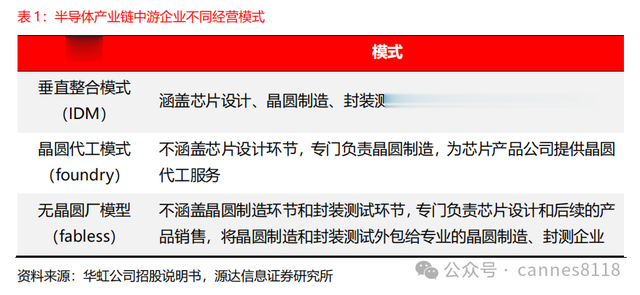

在半导体行业当中,却有着这样一个风向标,它能在半导体行业上涨前几个月提前上涨,也能在半导体行业下跌前提前几个月下跌,没错,看过上期半导体行业和美元周期视频的朋友都知道,它就是存储芯片。

存储芯片相对于整个半导体行业来说,还具有更强的波动性。当半导体行业处于上行繁荣期时,存储芯片会涨的更好,以 2017年为例,半导体行业规模同比增长21.62%,存储市场规模同比增长高达61.49%。但是当半导体处于下行衰退期时,存储芯片也会跌的更惨,以2019年为例,半导体行业规模同比下降12.05%,但存储市场规模下降高达32.62%。

全球存储芯片产品以 DRAM 和 NAND Flash 为主,根据 WSTS 的数据,2022年DRAM和NAND市场份额分别占比 53%和 44%。

存储芯片库存自去年四季度见底以来,经历了2024年一季度的暴涨后,存储芯片现货市场已出现价格上涨乏力、交易量降低的情况。但是4月3日发生的台湾地震短暂影响了存储芯片的供应,使得4月下旬存储芯片新一轮合约价格进一步上涨。到了5月份,由于季节性原因,二季度为传统需求淡季,消费端需求不足,使得部分存储厂商再次调降部分产品合约报价。

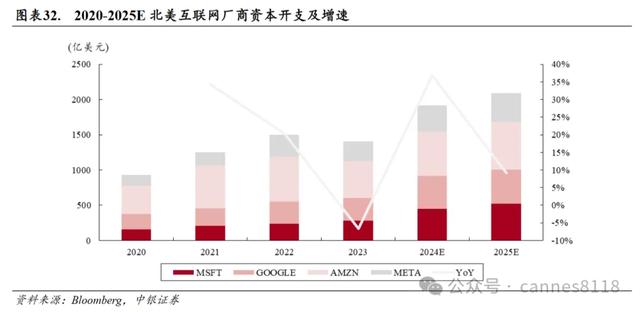

那么存储芯片价格未来如何?根据彭博数据,微软、meta、亚马逊、谷歌2023年资本支出一共为1404亿美元,同比下降6.71%;2024年四大厂商将增加AI相关服务器、芯片、网络设备和其他数字设备的支出,资本支出总共将达1924亿美元,同比增长36.85%。因此受到全球主要云计算厂商新一轮投资扩张以及对于高端AI服务器需求增加的影响,以及未来美联储降息周期的影响,存储芯片市场仍然有可能迎来进一步的上涨。

国内存储芯片行业的相关头部公司和估值,如研报给的表格所示,今年存储芯片库存见底之后,相关公司预计将会迎来业绩大增,在去年亏损的企业今年也将会扭亏为盈。同时半导体行业作为一个周期性行业,目前市净率百分位也大都处于个位数,说明公司股价仍然处于周期性底部,因此我们觉得,储存芯片将会迎来戴维斯双击。

吕长顺(凯恩斯) 证书编号:A0150619070003。【以上内容仅代表个人观点,不构成买卖依据,股市有风险,投资需谨慎】