我们去年就看过格力电器2023年前三季度的财报,但我们看过其最近发布的年报后,还是觉得有必要再来看一看,但本次的重点与上次略有不同。

为什么要这么频繁地看这家位列国内“三大家电巨头”的“明星'公司呢?我对他们家那位网红“明星”没啥兴趣,主要是因为格力电器主营(甚至可以称“专营”)空调,明显不同于美的集团和海尔智家,而这一行和房地产的关系密切。

而实际上,我们的担心可能是多余的,据中商产业研究院的数据,2023年,中国空调生产16328.2万台,同比增长12.3%;销售15694.6万台,同比增长10.4%。其中内销出货9054.1万台,同比增长12.9%;出口6640.5万台,同比增长7.3%。

但是,从其他来源的数据,与此差异似乎很大,相同的是,也是增长的趋势。我们之所以要从个别经营主体的情况来“盲人摸象”式地观察产业状态,就是因为行业数据的相对混乱,弄得大家看不清状况,只能这样摸着腿就算腿,摸着其他啥就算啥了。

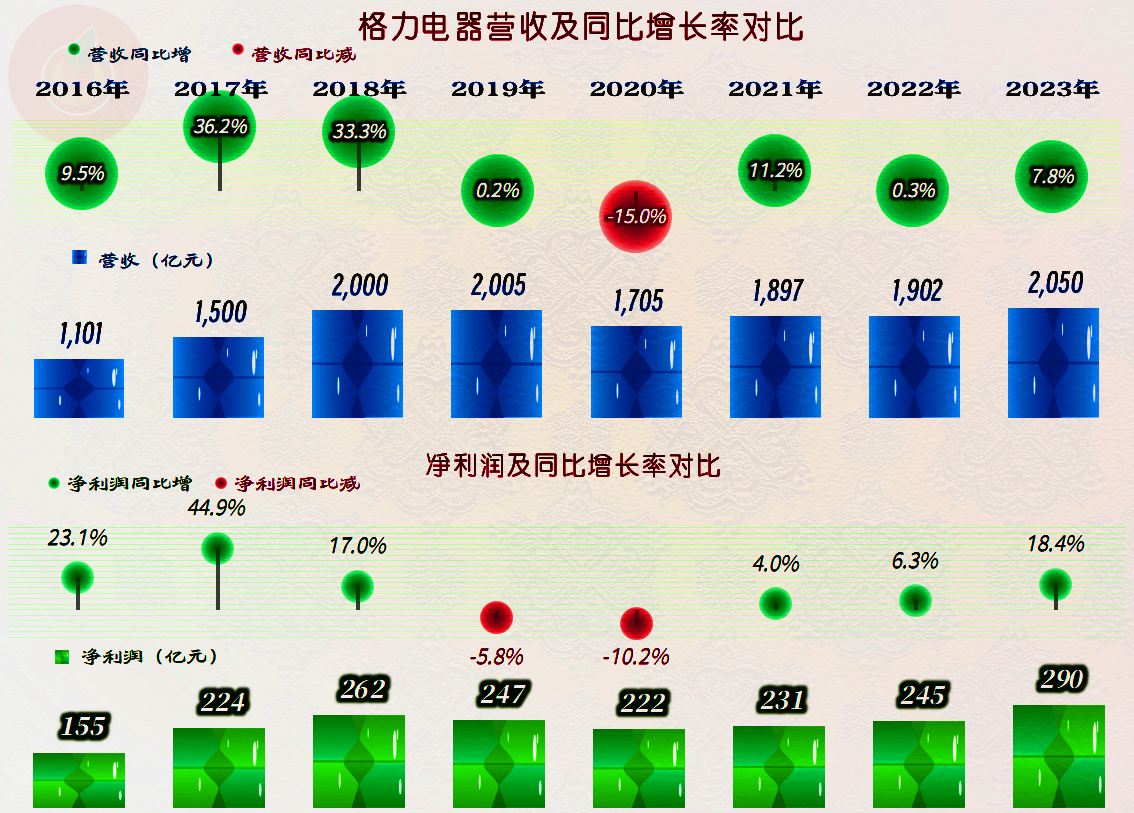

2023年对格力电器来说是值得庆祝一番的,营收重返2000规模,而且小幅领先于2019年时的阶段性峰值,与290亿元的净利润一起,双双再创新高。虽然这是在2018年和2019年时“大跃进”式发展后,花四年时间才消化掉其后遗症,但总是算消化掉了,而不是被噎着了。

如果按行业数据看,格力电器的营收增长慢于行业平均水平,净利润增长高于行业平均水平。还是前面说过的情况,我对这些行业数据的准确性存疑,我仍然坚持,行业顶部品牌,在正在增长变慢甚至下行的市场中,可以通过挤压中小品牌的竞争对手而短期内维持增长。

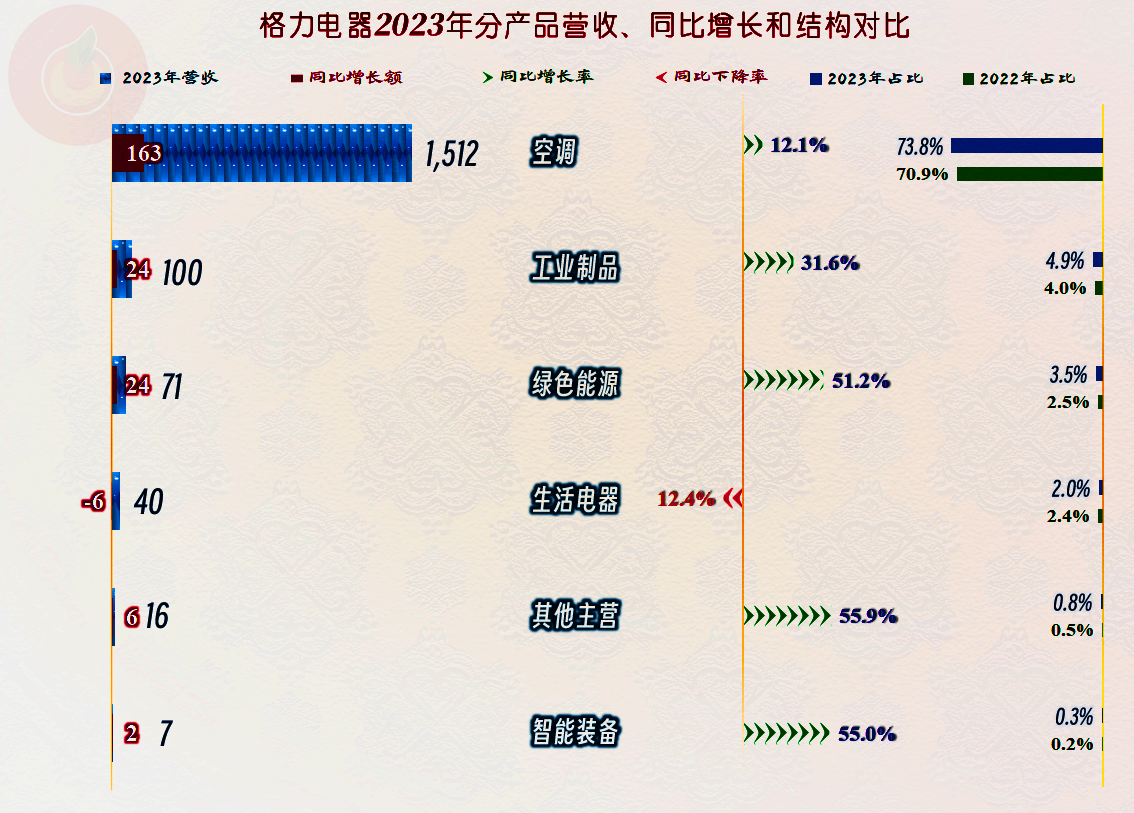

2023年,格力电器“空调”业务占比达到了73.8%,同比略有增长,除了“生活电器”以外的主营业务产品均有较快的增长。但这些业务的占比仍然相当低,且不用说形成与空调业务并列的地位,就连叫得出名字的具体产品都比较少,只能用一堆新词来概括这些业务。

格力电器并没有公布除空调以外的其他产品的毛利率,但我们就可以把那些业务打包,匡算出一个大概的毛利率水平。2023年其空调的毛利率大幅增长4.6个百分点,达到了37%;但其平均毛利率,同样是增长4.6个百分点后为30.6%。通过算术方法计算后,除空调外的其他所有业务的平均毛利率为12.4%,这些业务除了规模较小,其竞争力和财务贡献,相对空调来说,似乎也不强。

从2018年以来,格力电器的毛利率持续下跌了四年,从2022年才开始反弹,2023年算是大幅反弹了。考虑到收入准则中对运输费等原来计入销售费用的项目,现在已经计入至销售成本中,估计2023年的毛利率按可比口径,和2017年时的峰值差得并不多。

这些年来,格力电器的销售净利率波动并不大,毛利率的波动,似乎被各种方式完美“化解”掉了。在净资产收益率方面,从2019年开始,“葵花宝典”的绝招(净资产收益率超过毛利率)消失了,而且至今再也没有发出来过。

仅看空调业务的情况,2018年时,空调的销售收入规模是1557亿元,连续两年大跌后,开始了三年的恢复之路,2023年1512亿元的规模,离当年的峰值还有一定的距离。仅凭数据观察,我们可以演绎一下这几年的情况:

2018年时,为了让营收刚好破2000亿元,仅空调的收入增长就达到了26.2%,怎么才能增长这么快呢?除了本身的增长以外,大量把货压给渠道和经销商等方面。那些认为压的货太多,需要渠道消化两年,可能又太夸张了。应该是2019年上半年确实在消化前期渠道上的库存;同时,以美的集团为主的竞争对手却发起了强力挑战,直至2020年上半年,借助于疫情和前面说到的“大跃进”后遗症,美的集团抢走了空调老大的桂冠,直到现在还戴着。

2020年至2022年,空调业务的毛利率明显下降,正是格力电器想要通过价格等手段抢回空调老大的位置。为何要拖到2021年才开始反击呢?前期的后遗症和疫情下的紧急应对,都对其反击战略实施造成了较大的影响。从2023年的结果看,抢夺失败了,也无法再搞大跃进了,那等于给竞争对手递刀子,老老实实地接受第二的位置,把毛利率拉回来,闷声发大财也是可以的。

2018年时,格力电器空调业务的占比达到了77.8%,之前的2017年时,更是超过了八成;前几年的占比下降,当然就是在发展其他一些想要发展起来的第二、第三支柱业务;通过几年的折腾,2023年的占比重新大幅增长,似乎说明,还是空调业务更靠谱,至少到目前为止,支柱业务也还是只有这一项。

除了2022年四季度,格力电器的营收和净利润同比双双下跌以外,其他各个季度都是在螺旋增长之中,2023年和2024年一季度,净利润都比营收增长更快。2024年一季度的表现并不太好,结合着2023年一季度基数本来就不高的情况,经营形势其实是有下行压力的。

如果看毛利率和主营业务盈利空间等方面,2024年一季度又是不错的,虽然环比相对差一些,但同比也还是最近三个一季度中最好的。应该说,只要不搞大的折腾,2024年,格力电器的日子也还是能过得相当滋润的。

相比海尔智家超一半的海外收入占比,格力电器外销15%左右的比例,“世界名牌”的称号,还是有点名不副实。2023年外销增长较慢,占比下降,似乎已说明,国内的营销方式,无法在国外推广。如果不转换海外市场的营销战略,海外市场占比可能还有下降的趋势。

声明:演绎来自财务数据,可能与其官方的说法不同。以上为个人分析,不构成对任何人的投资建议!

唱票的来了,快躲起来