继续来看半导体类上市公司的财报,思瑞浦微电子科技(苏州)股份有限公司(股票简称:思瑞浦)2012年成立,2020年9月在上交所科创板上市,是一家主营模拟芯片的半导体公司。

思瑞浦始终坚持研发高性能、高质量和高可靠性的集成电路产品,包括信号链模拟芯片、电源管理模拟芯片和数模混合模拟前端,并逐渐融合嵌入式处理器,为客户提供全方面的解决方案。其应用范围涵盖通讯、工业、汽车、新能源和医疗健康等众多领域。

2024年前三季度,思瑞浦的营收同比微增了4.3%,这是在2023年大幅下跌近四成后的反弹,显然2024年是很难达到2022年那样的营收水平了,甚至能和2021年持平就算不错了。

其官网上的分类非常复杂,但财报中还是做了简化的,实际上就是由占比超八成的“信号链类模拟芯片”和占比近两成的“电源类模拟芯片”构成;境内市场的占比八成多,境外市场的占比接近两成。可以说是一家以国内市场为主的模拟芯片企业。

净利润的表现还不如营收,2022年就没有随同营收创下新高,而是掉头向下,2023年开始亏损,2024年前三季度的亏损还在扩大。看起来,其经营形势并不好。

分季度来看,营收的同比下跌是从2022年四季度开始的,持续至2024年一季度才结束,最近的2024年三季度反弹幅度比较大,主要原因还是基数低,实际上当季的营收规模和更早一年的同期,也就是2022年三季度仍然有较大差距。

净利润方面从营收下跌开始就是小额盈利或者亏损的状态,最近四个季度全部都是亏损状态,包括刚过去的2024年三季度,营收反弹很大,也没能扭亏。

除了营收下降之外,2023年以来的毛利率下滑也是影响盈利能力变差,甚至亏损的原因。虽然2024年前三季度的毛利率仍然接近50%,妥妥的暴利行业;但是,芯片行业的研发支出较大,再加上思瑞浦现在的营收规模偏小,很难把研发费用摊薄到一个较低的水平,就会导致暴利业务也得亏损。

2019年的净资产收益率表现不错,但上市后就因为净资产增长而下降,直到2022年为止,销售净利率和净资产收益率都算是优秀的水平。最近一年多是亏损状态,就不好评价了。

2022年以来,盈利能力降低,甚至亏损的主要原因是期间费用占营收比增长较猛,毛利率下滑是次要原因,共同造成了主营业务盈利空间从盈利近三成到亏损15个百分点。思瑞浦并非不观察市场和结合着自身的实际情况来投入,2022年研发投入大幅增长了一倍多,占营收比达到恐怖的36.8%;2023年看着情况不对,就适当控制了支出规模,但是营收下跌过猛,导致研发费用占营收比达到了更恐怖的50.7%,赚一块钱就拿五毛来搞研发,这显然是不可持续的节奏。

2024年的研发费用基本维持了2023年的规模,由于营收增长,占比开始下降,但期间费用占营收比下降并不明显,再加上毛利率下滑,主营业务盈利空间亏损还略有扩大。

对于研发费用占比过高的情况,应该是科技企业在布局时的特殊时期,虽然不可持续,但是尽快取得相关成果,缩小与竞争对手差距的必然过程。这和那些中小规模的化工企业,有钱了一定要大量上项目是一个道理,虽然有失败的风险,但既然融资了,就必须这样做,结果取决于这些“烧钱”所产出的技术是否具有竞争力。相对来说,这类开发性的研发投入,不至于有研究性的高,但仍然是比正常经营风险要高很多的业务,仍然值得关注。

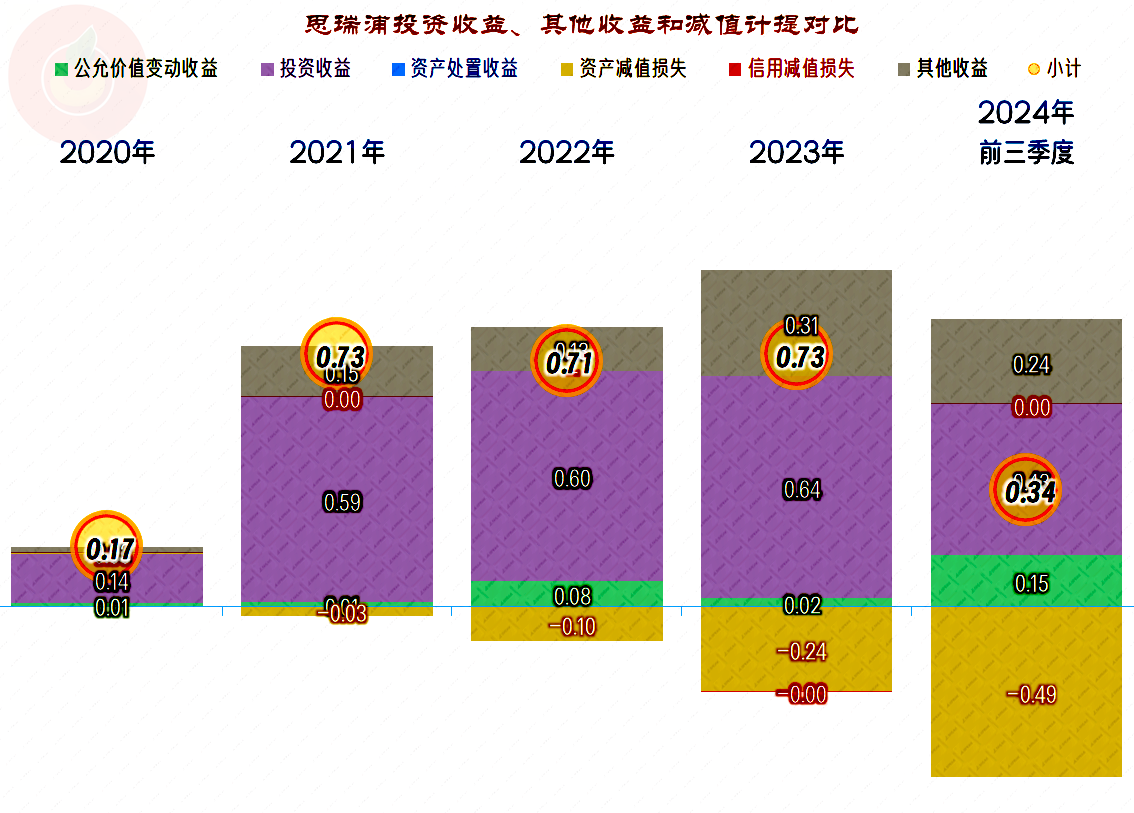

在其他收益方面,每年都有一定的净收益,政府补助的规模有限,主要是“投资收益”和“公允价值变动收益”,虽然具体的明细构成也有其他类别,但在这两项收益中,金额较大的还是与理财等相关的金融性质的收益,这和思瑞浦有较高余额的货币资金有关。2023年以来,“资产减值损失”有所增长,这似乎不太合理,近五成毛利率的产品也要减值?其实这就是我们多次说过的科技产品可能在规格型号上落后,哪怕毛利率较高,如果市场需求主要是更新过型号的产品,这些存货也是要产生大额减值的。

分季度来看,毛利率从近六成的平台至五成左右的平台是在2023年一季度开始转换的,确实没有反弹回原有毛利率水平的趋势。主营业务盈利空间比这更早一个季度就出现开始亏损,已经持续了八个季度,也就是整整有两年了。原因主要是2022年四季度营收就开始了同比下跌,期间费用占营收比猛增至营收的三分之二。

思瑞浦“经营活动的净现金流”表现不错,在营收大幅增长的年份也没有出现净流出的情况,个别年份也有净流出,但影响不大。2020年和2023年的大额净融资基本都是股权性质的,再加上其并不需要太大规模的固定资产类投资,那么融资的目的主要用于前期研发投入的作用就比较明显了。而思瑞浦并没有资本化研发费用,而是全部在费用中列支,这就导致了就算有高毛利率也会出现亏损的情况。

思瑞浦几乎没有负债,长短期偿债能力极强,如果像现在这样来经营,就算持续好几年,也是没有问题的。也就是说,亏损对其影响是有限的,不见得就会由此而导致偿债方面的问题。但是,和业绩一样,最终还是取决于研发投入的成果,当然是越早发挥出效果就越好了。因为,现在的市场领导者,极有可能会在后续采取降价这类措施来打击竞争对手,直至把暴利行业玩成普通,甚至是微利行业。

思瑞浦仍然处在投入期,2021年和2022年的良好业绩是市场的馈赠,后续还得靠竞争才能在市场上立足。至于说未来究竟能取得多大的成绩,财务人员就无法提供可参考的答案了,只能说,现在看来,在该投入的方面,思瑞浦并不吝啬。

声明:以上为个人分析,不构成对任何人的投资建议!