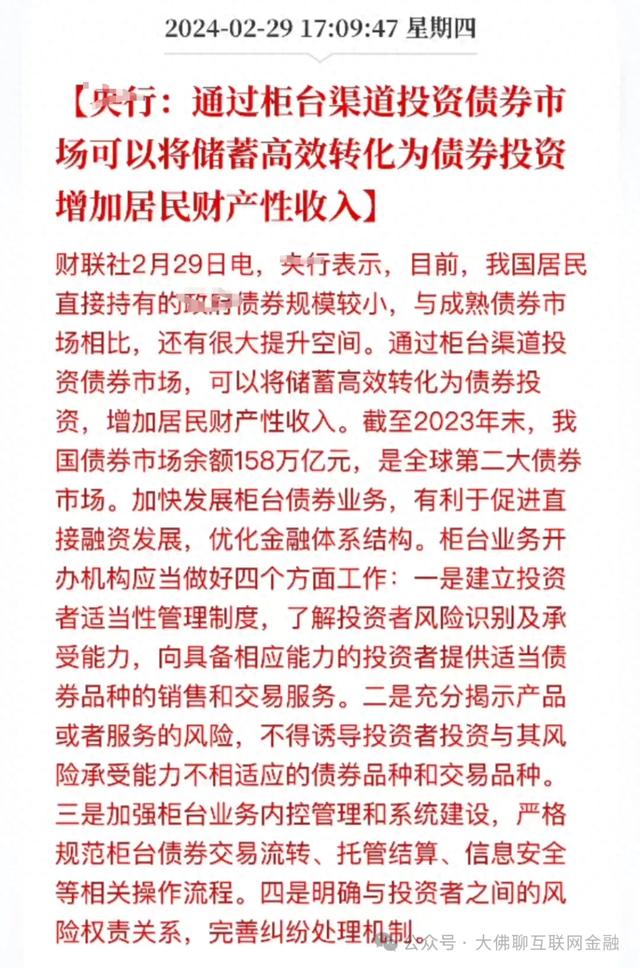

前阵子央行憋了个大招,说要从5月1日起开放债券柜台交易。

也就是散户可以进入债券市场,通过柜台买到更多的银行间债券。

在资产收益不断走低的现在,这措施落地无疑是让普通人资产收入多了一个备选项。

只不过现如今,这市场开放是开放了,银行APP也可直接购买了,但收益么却有些鸡肋。

预期中的信用债并没有放开,上线的依旧是风险较低的利率债。

四大行APP上展示的柜台债券,一点开看,无论长中短期,全是国债、金融债、地方债这种几乎无风险的债券。

中短期的债券,到期年化就一点几,长期的债券,收益能到二点几,看一圈下来,收益最高的也不超过3。

这收益,除非是未来降息降到一点几,甚至像本子那样的利率,现在买10年期2.5%左右的债券,拿着还有一定的优势,否则没有太大的搞头。

当然这债券收益,多数比期限相近的存款利息又要高那么一点点,因此还是有一定市场。

当初预想过,柜台啊,APP之类的场所,都属于公开场所,放上面公开买卖的债券,要控制风险,收益上估计很难上去,纳入的债券大概率是信用等级较高的。但实际银行间债券市场的开放,比想象中的还要谨慎。

上面根本不会把高风险的债券放开给散户买,首批试点的债券,没有企业债,也不会把城投债放出来让散户薅羊毛。

收益好点的,性价比高点的债券,一般都不公开,私募类的通道就抢完了。而能公开的债券,大家都能参与进去的,一般收益率都很低。真要有收益高点好点的债券,别人也不会卖给普通老百姓。

一分收益对应一分风险,超额收益源于风险溢价。若上面真在柜台上推了高收益的债券,尽管强调了风险,但很多人是听不进去的。十个有九个都贪收益高的债券,100块钱起购的门槛又极低,欲望一旦不受控,最后债券赚钱了还好,不少人估计还会认为是自己技术高超,一旦亏钱了,估计就是骂声一片了,因此还不如从一开始就不放开高风险高收益的债券。

所以现在哪怕上面想努力发展柜台债券,想将部分储蓄转化为债券投资,也依旧不敢在银行柜台卖风险稍高的债,只能从低风险债起步。从收益上来说,这部分债的吸引力,还是偏弱的。

收益好点的债券,要么额度很少,要么根本就不公开买卖,因此要想收益高点,还得走标债资管,能配置收益率更高点的私募类城投债券,风险能小点,收益也比大公募的债好点。