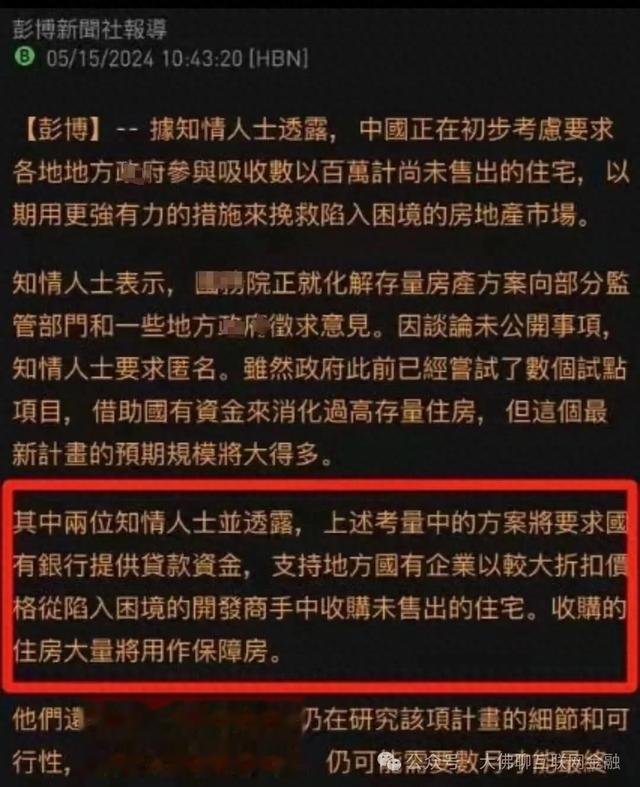

最近楼市又传小作文。

即上面打算让银行提供信贷,以折扣价回购市场存量住房用作保障房。

也就是官方将要下场收购房子了。

这消息真假暂不论,但别人一传,市场就信了,当天地产股债起飞,某科债券都涨停了。

这个阶段,债还不还得上,股继不继续涨,传闻是不是为真,都不重要,反正就是赌一波。

还是之前的逻辑,现在地产供过于求,一方面新房要去库存,一方面上面发展保障用房,在救市背景下,不如让官家直接抄底存量地产,再拿去搞保障房。接着上面再卡卖地来减少商品房用地,在源头减少供给,起到个“稳”的作用。

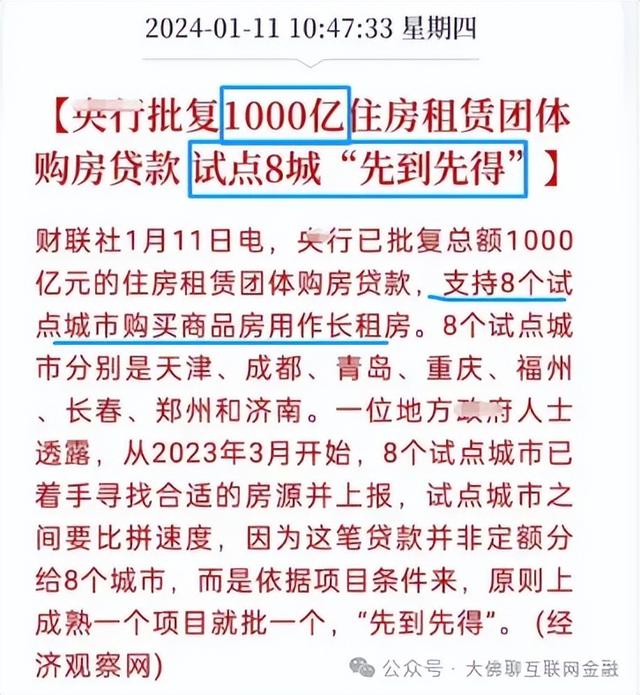

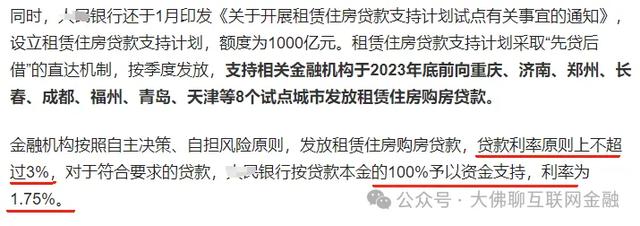

今年一月份,上面给批了1000亿的购房贷款,让在8个城市开展试点。

3月份时多地国企开始收购,其中重庆收购了4207套,青岛收购了2319套,天津收购了1826套,其他城市也在逐步跟进。

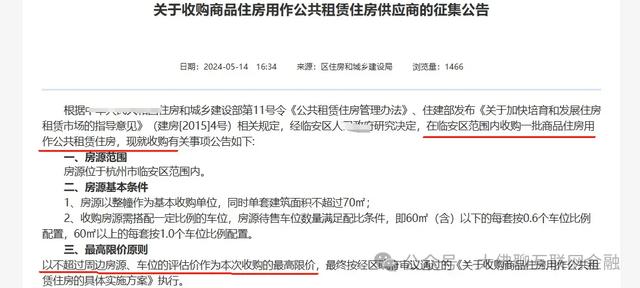

这次这波楼市小作文,源于杭州计划收购一批房源,用作公租房,又让这市场开始蠢蠢欲动。

想要“放大招”,最关键的问题在于“钱”从哪来。

力度小了可不行,之前给批的1000亿,体量根本不够看,落到地产这汪洋大海来都蹦不起几个泡。但最近要发超长期国债,并且还要连着发几年,让人觉得上面要搞大事的可能性在加强。

一是要大资金,二是要低利率,三是要期限够长,上面不可能来亏本,那收购成本肯定也要降下来。

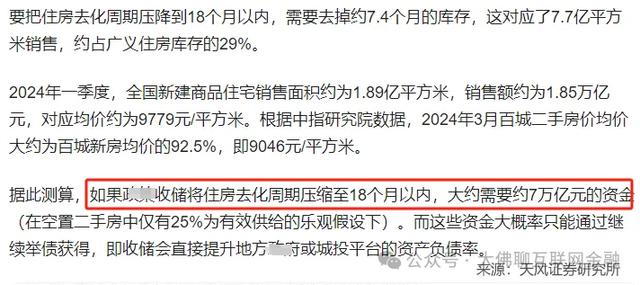

资金上,有机构测算要把住房去化周期压降到 18 个月以内,大约需要7w亿,这体量不小,难度较大。

利率上,之前试点地购房机构从银行贷款利率原则上不超过3%,基本由“郑策”性大行发放。在后面实际操作时,理想状态是租金能覆盖住利息,等地产缓过来后,在超长周期下,上面骨折价抄底的房子,基本能回本。

成本上,干活的机构不可能承担过高的成本,就像之前烂尾楼化债案件,债务包袱不降就没得搞头,因此就算要接手存量,房价也要回撤到一定地步。另外有时候不是存量买不起,而是法拍房更具性价比,较巅峰腰斩的法拍,或许也是回购的一条路。

最后的操作路径可能是:上面发债来出资金,再通过银行贷款等方式一步步下发到地方,最后由国企或城投公司去接盘收购项目。

但实际操作没那么容易,约束条件太多,最后还是要看落地的情况。什么时候开始做,做到什么程度,需要斟酌的细节还有很多。

类似消息炒了一波又一波,当上面真开始甩开膀子干了,估计能起到托底盘活存量,缓解部分房企债务压力的作用。但哪怕开始收购了,优先考虑的估计还是城投本体系内的项目,其它房企想要捡漏还得看实力和运气。