作者:Perry

国内集成电路行业将要打响“第三大战役”。

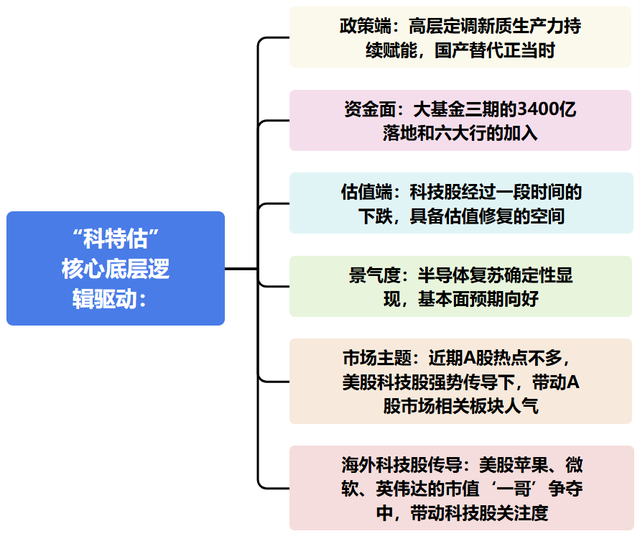

2024年5月24日,国家集成电路产业投资基金三期股份有限公司正式成立,注册资本高达3440亿元,为史上最大规模。该基金由19位股东共同持股,其中财政部持股比例最高,为17.4%。6家国有银行(包括中国银行、中国建设银行、中国工商银行、中国农业银行、交通银行和中国邮储银行)合计出资1140亿元,合计持股占比约33.1%。这笔资金超过了前两期的总额,业内预计撬动的配套投资将达1.5万亿元。

中国集成电路行业的“三次战役”

细算下来,中国大基金距今已有10年之久,由于三期基金被赋予的作用和发力点不同,正犹如中国解放战争时期的“三大战役”:

第一场战役—国家大基金一期,成立于 2014 年9 月,注册资本为987.2亿元,投资总规模达1387亿元。一期基金主要侧重于集成电路制造业的扶持,兼顾设计、封装测试、设备和材料等产业,旨在通过市场化运作、专业化管理,推动集成电路产业的发展。具体投资比例大致为:制造端占68%,设计端占17%,封测占10%,装备端和材料端共计6%。自2014年以来,在一期基金的推动下,中国集成电路自给率从不到10%增至2023年的25%,集成电路产量和产业营收分别大幅增长至4倍和近5倍,使中国成为全球最大集成电路生产国。另外,在需求激增的背景下,在设计端方面,华为海思凭借华为产品的市场增长,成为全球领先的IC厂商之一,麒麟系列集成电路与高通、苹果并列为世界三大高端手机微处理器,标志着该产业的重要进展;

第二场战役—国家大基金二期,成立于2019年10月,该基金注册资本为2041.5亿元,超过此前市场预期的2000亿元规模,二期基金侧重于应用端,例如下游5G、AIoT等技术引领的集成电路应用产业,主要用于接替部分一期项目的资金退出,同时持续投资晶圆制造、封测业等重资产领域。二期基金加大了对设计业的投资比例,并对装备材料业给予支持,如刻蚀机、薄膜设备、测试设备和清洗设备等领域企业。中国相关产业在制造设备和制造工艺方面取得了显著进展。北方华创、拓荆科技等国内设备制造商目前已具备28nm至14nm制程水平的设备生产能力,而上海微电子的光刻机已实现7nm以下工艺的量产。在制造工艺上,中国晶圆制造厂通过独创技术如干式EUV光罩洁净技术,成功在缺乏最先进设备的情况下生产出7nm水平的集成电路,如中芯国际为华为量产的麒麟9000S,展现了中国在制造工艺上的创新实力。

而第三期大基金的推出,势必会将中国集成电路行业推向一个新的高度。

伴随着集成电路产业的扩大,我国对于相关产业的人才缺口也越来越大,近期有声音说裁员和降薪波及集成电路行业,事实是这样吗?

“裁员”“降薪”是国内集成电路行业关键词真相吗?

有声音说,集成电路行业也在减员降薪,但从数据来看,作为人才集中度较高的领域,较少受到“裁员潮”影响。

据GPLP犀牛财经统计,在52家半导体设计上市公司中,研发团队人员在1000以上的有12家企业、500人至1000人的有14家、300人至500人的也有15家、研发团队在300人以下的有11家企业。其中,具有千人以上研发人员的半导体设计公司主要有纳思达、四维图新、韦尔股份、海光信息、晶辰股份、紫光国微,当然,也有企业出现了研发人员减少现象,其中包括寒武纪、富满微、明微电子、韦尔股份、唯捷创芯等。艾为电子、四维图新和寒武纪2023年研发人员数量同比减少均超过了20%。而AI芯片公司寒武纪减员最为严重,其最高峰时,研发人员数量高达1205名,而在2023年时,寒武纪将研发团队缩减至752名,同比减少37.59%。2023年4月,有媒体报道称,寒武纪对子公司行歌科技进行了大规模的裁员,并暂停了新项目的研发。整体来看,大部分企业的人员相对稳定,并非如传言所说。

集成电路上市企业千人以上研发团队公司(部分),数据来源:网络公开渠道,制表:GPLP犀牛财经

从薪资水平来看,相对于其它行业,集成电路行业仍然维持着较高水平,从数据来看,该领域研发人员人均年薪在50万元以上的有23家,占大部分比例,而30万-50万元的有19家,在30万元以下的有仅有10家。其中研发人员人均年薪在50万元以上的集成电路设计公司包括寒武纪、上海贝岭、思特威、中颖电子、澜起科技、海光信息等等。有意思的是,裁员最严重的寒武纪,年薪最高,在其752名研发人员中,人均薪酬高达91.75万元,这是否说明留下的均是“精英”?同时,与美国相同行业相比,中国的差距也正在缩小。根据美国半导体行业协会(SIA)的数据,美国相关产业的平均薪资在 11 万-17 万美元不等,而以台积电在美国的工厂为例,根据Glassdoor的数据,台积电的技术人员职位薪资范围从每年约50000美元到约81000美元不等,而工程职位的薪酬则从约95000美元到150000美元不等。对于资历更高的工程职位,收入可能从115000美元到270000美元不等,若以 5 万美元做对比,国内相关产业薪资水平与之基本吻合。

2023 年中国集成电路行业年薪 50 万元以上企业(部分),数据来源:网络公开渠道,制表:GPLP犀牛财经

薪资水平往往与发展潜力和营收相对应,中国集成电路行业企业2024年第一季度业绩分化。

财务数据大公开 几家欢喜几家愁?

从财务数据来看,2024年第一季度中国集成电路公司的财务数据差异化明显。

先以单家公司来看,Counterpoint Research的最新数据显示,按第一季度收入计算,中芯国际在全球的市场份额上升至6%,首次超越GlobalFoundries(格芯)、联华电子,跃升为全球第三大集成电路代工企业,仅次于台积电、三星电子。其一季度营收为17.5亿美元,同比增长19.7%,环比增长4.3%,超出了市场预期,但其毛利为2.397亿美元,同比下跌21.3%,归母净利润为7180万美元,同比大跌68.9%。与中芯国际相比,集成电路另一巨头,华虹半导体2024年第一季度的营收为4.6亿美元,同比下降27.08%,环比微增1%,其归母净利润为3180万美元,同比下滑79.1%,环比下滑10.17%。

而从整体市场来看,据南方财富网产业链数据统计,A股集成电路相关上市企业目前数量有549家,2023年总体营业收入约为61443.51亿元,同比增加4.99%。

2019-2023 年集成电路上市企业总体营收,数据来源:南方财富网,网络公开渠道,制表:GPLP犀牛财经

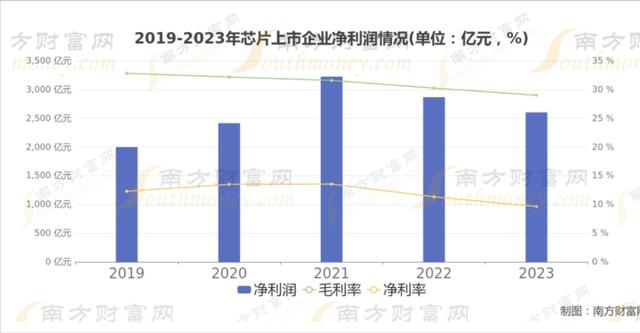

从整体净利润情况来看,2023年A股549家芯片相关上市公司总体归母净利润为2604.32亿元,同比减少9.17%,低于2022年水平。平均毛利率则为29.02%,较2022年有所下滑,平均净利率为9.65%,较2022年有所下滑。

2019-2023 年集成电路上市企业净利润 数据来源:南方财富网;网络公开渠道 制表:GPLP犀牛财经

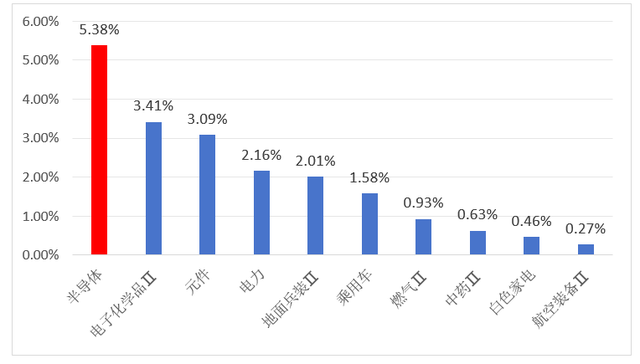

但从产量方面来看,中国集成电路产业2024年第一季度继续保持高速增长。数据显示,中国在第一季度共生产了981亿块集成电路,同比增长40%,创下历史新高。同时,对外出口数量也在增加,2024年前4个月,中国相关出口额达到3552.4亿元,同比增长23.5%。由此可见虽然集成电路企业的营收数据有所差异,但整体来看,相关产业在营收、产量和出口等方面均实现了显著增长。随着国内外市场的进一步拓展和技术创新的推动,中国集成电路产业有望在未来继续保持强劲的发展势头。

国内集成电路“列车”将开向何方?

随着智能技术越来越完善,我国的集成电路产业也多点开花。一方面,国家出台相应的政策加以扶持,如《信息化标准建设行动计划(2024—2027年)》《关于推动未来产业创新发展的实施意见》《制造业可靠性提升实施意见》《国务院关于印发“十四五”数字经济展规划的通知》《“十四五”国家信息化规划》等产业政策的发布,促进了存储相关产业的发展,增强了企业的自主研发能力,并提高了国内存储集成电路企业的整体竞争力。而另一方面,在相关领域,我国的研发实力不断加强,“世界首个”诞生在中国的越来越多。例如,5月30日,清华大学类脑计算研究中心团队研制出了世界首款类脑互补视觉集成电路“天眸芯”,并在国际学术期刊《自然》上发表了相关成果。该产品在极低的带宽和功耗代价下,实现了高速、高精度、高动态范围的视觉信息采集,能够高效应对各种极端场景。

中国的集成电路发力源自“三大战役”,目前,伴随着相关产业第三期基金的释放,中国集成电路行业正站在新的历史起点上,面临着前所未有的发展机遇与挑战。随着技术创新步伐的加快,我们可以共同期待,中国集成电路行业带来更多的惊喜。