“517新政”后,南宁很多存量房贷业主破防了!

首套、二套房贷利率一降再降,公积金首套利率甚至跌至2.35%,而存量房贷利率呢?

去年,符合首套存量房贷利率下降后为4.2%,二套存量房贷利率仍维持高位,与新降房贷利率相比差距挺大。

讲真,存量房贷利率该再降一次了。

相差超200BP,我破防了

史无前例的“517新政”三连发之后,上海、深圳、广州等一线城市纷纷松绑,楼市反响热烈。

传导至南宁,其楼市行情也有小幅度回升。

南宁5月商品住宅成交1801套,环比上涨约82%。当然这有4月成交量不足1000套、实际样本数值较小等因素。

但不可否认,新政威力大,市场刺激显著。

然而,存量房贷业主却笑不出来,利率越降,他们心里越难受。

去年9月,在千呼万唤之下,全国首套存量房贷利率迎来下调。

根据规定,南宁2019年10月至2022年5月的首套存量房贷利率下调至LPR,即4.25%(按照2023年9月的LPR)。

也就是说,不少人首套存量房贷利率降至4.2%,房贷每个月降幅上百至数千元不等。

▲存量房利率降低前后对比

这使很多被房贷压得几乎喘不过气的南宁人,简单地松了一口气。

据统计,全国这一轮存量房普降利率,超过22万亿存量房贷利率下调,惠及超1.5亿人。

没对比没伤害。我了解到,截至扒房发稿,南宁商贷首套利率3.35%,最低3.25%,二套商贷利率4.15%;公积金首套利率2.85%,二套利率3.325%。

但“517新政”后,商贷利率取消“-60个BP”的限制,未来新房利率有可能再度下降,不排除有可能跌至2字头。

一个是首套存量房贷利率4.2%,另一个是商贷首套最低利率3.25%,两者利率差95BP,差不多100个基点。

▲两种利率相比

以贷款100万元来算,利率少0.95%,总利息能省20万元,月供可少538元。

这搁谁坐得住啊,反正我是破防了。

这让4点几、5点几、甚至6点几的存量房贷利率情何以堪?

▲非首套存量利率很受伤

尤其是二套存量房贷利率,去年没能享受红利,今年却一再被刺激,真的挺受伤。

提前还贷潮又要掀起?

一降再降的利率,刺激一波波提前还贷潮的诞生,两者几乎相生相伴。

我复盘发现,提前还贷潮最开始是从2022年初掀起,2023年到达顶峰。

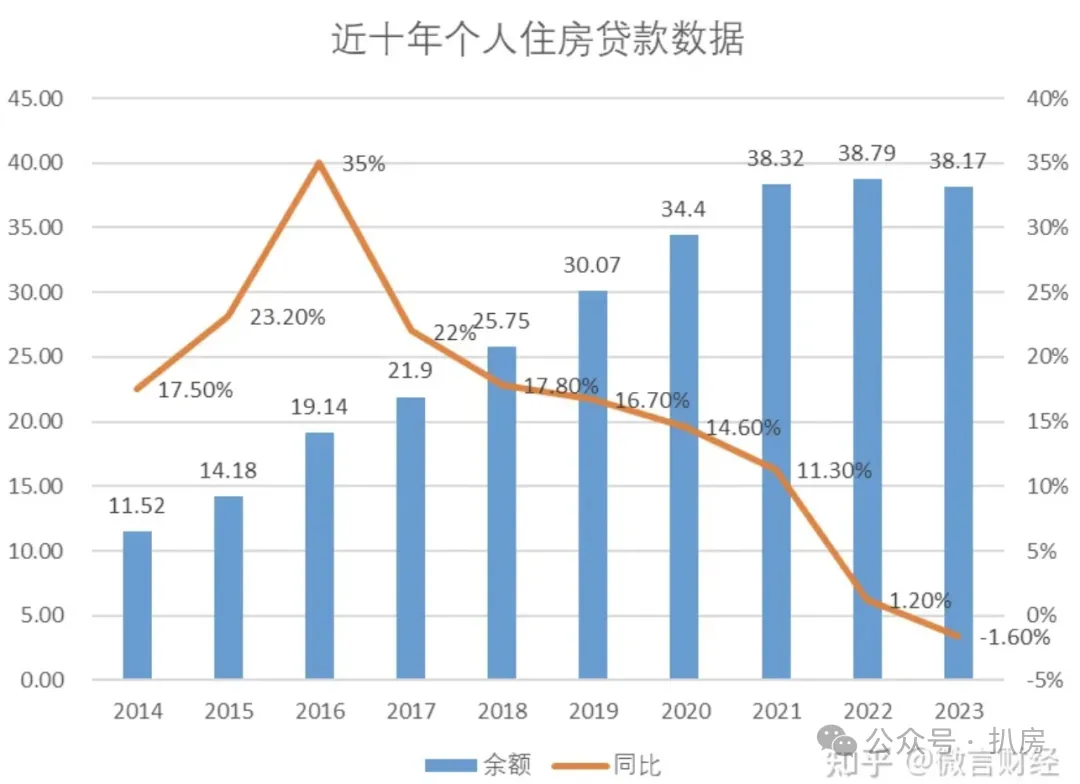

数据显示,截至2023年末个人住房贷款余额38.17万亿元,较于2022年减少6000亿,其中2023年新增个人住房贷款6.4万亿元。

换而言之,去年大家勒紧裤腰带还了近7万亿元房贷,当中有多少提前还贷的可想而知。

这么说吧。2023年新增住房贷款增值直接为负数,个人住房贷款余额近20年首次下降。

▲近十年个人住房贷款数据(知乎微言财经)

同一时间线上,房贷利率什么变化?

以南宁为例,2022年1月,南宁房贷利率时隔3年首次回到“5”字头时代;

2023年1月,南宁官宣首套商贷利率下调至3.7%,正式迈入3字头;

要知道,南宁巅峰期房贷利率“全国第一”,存量房贷利率6%以上的比比皆是。与3字头房贷利率差距过大,高位站岗的人坐不住了,掀起提前还贷潮。

也因此行情倒逼2023年9月首套存量房贷利率下调。

结果导向来看,该政策出台后,提前还贷浪潮稍稍遏制。

2024年一季度数据显示,个人住房余额是38.3万亿元,新发放个人贷款余额1.3万亿元。与2023年末的38.17亿元对比,一季度当期还款额+提前还款额度,大概1.17万亿元。比去年汹涌的提前还贷潮缓解很多,但提前还贷一直进行中。

据了解,当下各大银行均推出很多超低利息的消费贷。比如,招行闪电贷最低3%,交行惠民贷3.85%起,部分银行的企业经营贷仅2%……如此大的利息差,不少人则从银行借出低息款,用于还房贷。

然而,这么操作有一定的风险。

首先,这类消费贷普遍仅能借2-3年,从第二或第三年开始还本金,高的可达数千至万元不等的月供,这对于一些收入不稳定的人来说,未来月供压力很大;

另一方面,这类打利息差有可能被银行抽贷的风险。

事实上,降低存量房贷仍有进一步下探的空间。毕竟,当下的经济形势并不乐观,降低存量房贷利率可进一步缓解大众的房贷压力。

短期内没那么快落地

有一说一,虽然我很希望存量房贷利率再一次下降,但理智告诉我,相关政策短期内没那么快落地。

一则,今年一季度提前还贷潮没去年那么汹涌。

说难听点,在去年还贷浪潮刺激下,有能力提前还贷的早还了,或者想方设法置换利率的早行动了,后续恐怕很难再有如此大规模的提前还贷浪潮。

二则,去年下调过一次首套存量房贷利率。

去年有过一次下降,整体大环境舆情表现还好。除非接下来提前还贷潮掀起,或者考虑到刺激消费,不排除会再一次下调存量房贷利率。

但这股情绪需要时间发酵,短期内倒逼政策落地的可能性略低。

三则,“517新政”大招释放,主要是刺激大家买房。

如今新政实施后,市场反响还行。后续还有没有大招,要看这一波刺激程度可维持多久。

所以,我认为存量房贷利率短期内再一次下调的可能性不大。

如果存量房利率再一次下调

当然,去年有过一次下调,不排除未来时机成熟的话,存量房贷利率还会再一次下降。

如果它还能再一次下降,我希望惠及二套,不再局限于首套。

上一次下调明确规定只限首套存量房贷利率,锁定刚需,其他不符合条件的则无福消受。

这当中不排除一些收入一般的家庭被误伤,或者近几年收入锐减,无力负担高月供的群体,高位站岗的他们又该如何降利率?

合理猜测,他们有些可能卖旧买新,有些人的房子则可能被法拍。

透过南宁二手房挂牌量及法拍房数据,也能窥见一二。

有数据显示,南宁二手房挂牌量约11万-12万套,同比去年有所上升。而南宁法拍房去年挂牌量6757套,排名全国第4。

再加上,“517新政”中公积金利率下调不仅包含首套,同时还惠及二套。

如今经济下行,存量房贷利率若能下调,能进一步减轻大家还贷压力,释放一定量的消费潜力。

希望尽早落地。