电子板块作为申万一级行业,主要包含消费电子和半导体板块,截止10月24日,申万电子板块成交量在2413亿,排名申万31一个细分中最高,而且一级连续13个交易日,板块成交超2000亿,排名持续第一。说明电子板块是目前市场资金交易的核心板块,是目前行情下的主流博弈市场。需要大牛,我们就需要在水多的地方寻找,只有充足的流动性,才会诞生大牛股。电子板块目前足够的流动性,就像一张温床,会不断孕育出不同的牛股和题材。

电子板块技术定性分析

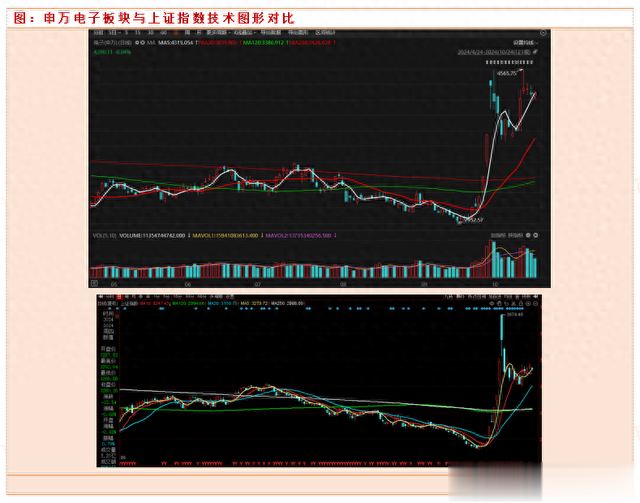

目前申万电子板块,技术图形上短期属于一个典型的老鸭头形态,在10月20号,盘中触碰新高4565点后,开始缩量调整3个交易日,目前板块整体还是处在一个震荡整理中。短期我们认为,电子板块能否突破前高,还是需要大盘的配合,相对比大盘指数来看,上证指数在同样的时空下,并还远远没有来到前高位置,而是处于3300点以下。

可以看出电子板块是强过于上证大盘指数的。但是电子板块也受制于大盘,不大可能完全脱离大盘去独立去新高,电子板块整体还是需要大盘逐步企稳回升,去创新高位置。

那电子板块交易的核心是啥?应该按照哪几条脉络去投资?首先要明确本轮电子科技板块投资的大逻辑:

第一:电子板块作为我国被海外制裁核心,我国半导体行业被美国制裁严重,造成我国电子半导体行业需要进行自主研发替代,行业内的企业也将受益于国产替代,渗透率不断提升,市场份额提升,国产化加速的红利。

第二:电子半导体下游复苏明显,今年以来智能手机,PC销量都有了同比的增长。本来AI趋势+传统换机周期的到来,预期24年,25年电子半导体行业都属于行业景气度上升期。行业内的头部白马龙头公司必然会享受这两年行业景气上升,带来的业绩增量。

第三:行业的重大事件催化,领导人在安徽考察科技企业,对科技研发工作人员说,推进中国式现代化,科技要打头阵。科技创新是必由之路。党中央非常重视和爱惜科技人才。“人生能有几回搏”,大家要放开手脚,继续努力,为实现科技自立自强贡献聪明才智。

在电子半导体大逻辑加持下,获得市场主流资金认可,机构资金和游资资金以及散户资金都达成了共识,疯狂买入电子科技半导体板块,电子行业大行情由此开启。我们认为行情目前还远远没有演绎结束。

虽然第一波快速的上涨,修复了部分行业龙头的估值中枢。但是目前属于四季度,行业内企业今年的业绩基本已经公告结束,公司的估值也应该转移到明年的业绩上,而目前电子板块大多数企业,估值相对于2025年的业绩来说,还是低估状态。

同时在目前牛市流动性充裕下,电子行业估值会有流动性溢价。结合目前电子板块的位置和估值,我们建议投资者可以按照以下几条思路脉络去交易电子板块:

第一:目前资金核心是中芯国际,目前单票成交排名属于电子行业中最大,而且关注度也较高,属于游资和机构结合标的。单日成交超100亿。中芯国际目前属于电子板块的指标情绪标的,其股价波动会影响板块情绪,需要关注。同时中芯国际近几年也处于业绩爆发期,业绩爆发的逻辑主要来自于国产化代工加速,公司14nm技术突破后,订单增长较多。

23年以来,公司受到半导体景气度下行,造成利润下滑,但是三季报开始,公司收入和利润端增速都将大幅同比和环比好转,预期明年将是公司的业绩大年。同样因为中芯国际是我国最大的晶圆制造商,目前在晶圆制裁市场行业份额在6%左右,替代空间巨大,一旦公司突破7nm,5nm等技术节点,公司的远期收入和利润空间将彻底被打开,对比行业龙头台积电1万亿美元市值,相当于7万亿市值人民币。

目前中芯国际才7000亿市值,虽然短期估值高达70-100倍,但是拉长看,目前还是属于严重低估状态。中期看10000亿市值,目前还有42%的空间。

第二:消费电子细分建议主要关注华为链和苹果链消费电子链,华为作为国产自主创新的龙头,苹果作为全球消费电子龙头,这也造成了目前消费电子整个行业的景气度,受到华为和苹果的影响。其产业链公司也必将受益。而整个消费电子行业,业绩最先复苏,开始大幅增长的是PCB和结构件,其次是代工厂,组装企业,最后是设备企业。

大家的选股思路,可以多向消费电子上游去选,而且多围绕着华为和苹果产业链去选择。苹果产业链,消费电子企业包括白马公司有领益智造,立旭精密,领益智造,蓝思科技,东山精密,歌尔股份等。华为产业链:深南电路,光弘科技,韦尔股份,卓胜微,圣邦股份,硕贝德,电连技术等。

图:苹果产业链

数据来源:九方金融研究所

第三:半导体,主要分为设计,制造,封测,设备,和上游材料商。半导体的制造基本属于消费电子产业链的上游,半导体产业的景气度和手机和电脑等消费电子产品的销售成正相关。目前同样处于景气复苏中,但是细分环节不同复苏节奏不同,这点要特别注意,比如半导体设计环节企业,主要有射频芯片,模拟芯片,MCU芯片,soc芯片,储存芯片,功率芯片等几大类,目前射频芯片和soc芯片,功率芯片(除去IGBT),储存芯片景气度开始复苏,明年业绩会更好。

但是模拟芯片,MCU芯片因为行业供给端产能相对过剩,下游需求景气度虽然有复苏,但是行业产品价格并没有很好的起来,我们预期景气度需要等到明年一季度以后。所以选股上,我们要优先选射频,功率,储存,soc芯片设计企业。

半导体封测企业,业绩也开始复苏增长。至于上游半导体材料和半导体设备商,这块国产替代逻辑是主要逻辑,国产化率较低,比如光刻胶,光刻机,测试机,电子特气,刻蚀机等,这块企业基本估值都相对较高,更多是题材驱动较多,适合在电子行业景气高企时,去博弈弹性。这块可以相关白马公司:卓胜微,兆易创新,瑞芯微,士兰微,晶方科技,北方华创等。当然,半导体目前困境反转最容易出妖股,小盘+业绩差,未来的戴维斯双击空间大,相关公司比如富满微,力合微,明微电子,国科微,安路科技等

图:半导体产业链龙头公司

数据来源:九方金融研究所

最后,电子板块虽然是当下交易的主流,但是短期电子板块是申万31一个子行业中,最先涨幅较高的板块,板块有可能面临调整,一旦板块调整,我们只有选择明年有业绩保证的细分和公司才能保证我在中长期可以盈利。对于板块内目前处于困境中的公司,可以适当配置,博弈较高弹性。

参考文献:

20240926-天风证券-电子_iphone16等待时间缩短部分受去年供给侧扰动影响,持续看好苹果三年创新周期

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。