报告标题:充裕的流动性护佑龙年金融市场开门红——2024年2月17日利率债观察

报告发布日期:2024年2月17日

分析师:张 旭 执业证书编号:S0930516010001

1、充裕的流动性护佑龙年金融市场开门红

今年春节长假后将有一些前期操作的OMO和MLF集中到期,部分投资者担心这会给资金市场利率带来较大的上行压力。我们认为这是过虑的。今年跨春节的OMO投放共计13730亿元,其将分别于2月18日-23日到期,此外2月18日还有4990亿元的MLF到期,两者合计18720亿元。这明显低于去年跨春节的OMO资金规模(注:23060亿元),亦低于去年9月至今年1月各月跨月OMO资金规模的均值。而且,考虑到今年2月5日开始实施的降准已释放了1万亿元长期资金、春节后现金回流银行体系等因素,显然这18720亿元的到期量并不是影响春节后资金利率的核心变量。

事实上,DR007等关键的资金市场利率主要由货币政策的态度所决定,节前流动性的宽松已经充分体现出央行对于流动性调控的取向。(注:今年春节假期前5个交易日DR007的均值为1.89%,仅高于OMO利率9bp,而去年春节假期前5个交易日的DR007均值高于OMO利率23bp。)央行的货币政策取向不太可能在春节这几天出现明显变化,所以我们预期节后流动性仍是充裕的,护佑龙年金融市场开门红。

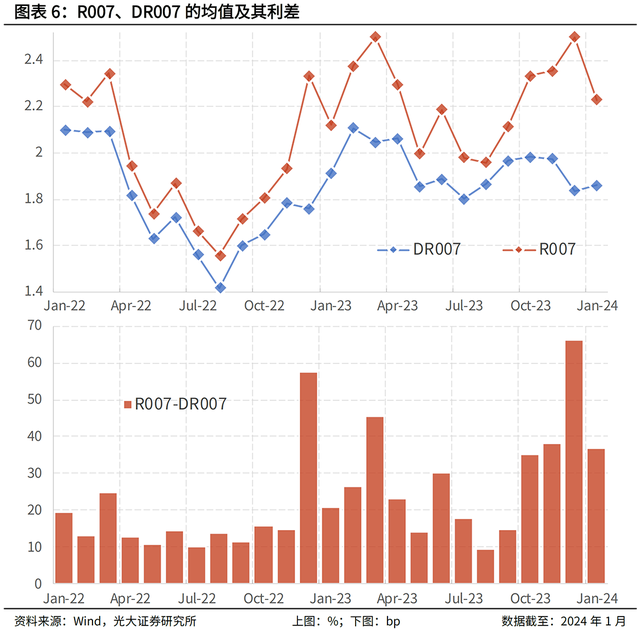

央行对于资金利率的呵护不仅体现在DR品种上,同样也体现在涵盖范围更为广泛的R上,我们注意到资金利率分层的状况正在得到缓解。今年1月,R007的月度波动率为0.11,大幅低于去年12月的0.67,并创下了自2023年8月以来的最低值。今年1月R007与DR007之间的利差均值也由去年12月的66.3bp大幅下降至36.9bp,降幅超4成。从交易主体上看,R包括了所有参加银行间市场的交易者(如证券公司、保险机构、公募基金等),其中一些投资者既可以参与银行间市场,也可以参与交易所市场,既可以在债券市场进行投资,也可以在权益市场进行配置,是现阶段有助于稳定资本市场走势的重要力量。R007的稳中有降以及资金利率分层的缓解有效疏通了央行政策信号向资本市场的传导。

“保持流动性合理充裕”是去年12月中央经济工作会议的明确要求,货币当局也在不折不扣地落实中央的部署。我们预计今年2月流动性将是合理充裕更偏宽松的,且R与DR之间的利差还会较1月份进一步收敛,更好地呵护资本市场稳定健康发展。

值得注意的是,春节前银行体系流动性已较为充裕,春节后现金回流银行体系,央行无需进行大量OMO操作即可保持资金面的宽松,因此大概率会出现基础货币净回笼的情况。我们再次强调,判断货币政策取向要看DR007等关键的资金利率在一段时间内的走势,而不是OMO的净投放或是净回笼的规模。所以OMO净回笼并不代表货币政策的收紧。(注:更详尽的论述烦请参见我们2021年2月18日的报告《不宜过度关注OMO的数量》。)

从另一个角度讲,OMO和MLF的操作量有可能影响到资本市场。现阶段资本市场投资者的信心尚不稳定,且较多投资者对货币政策工具还不甚熟悉,仍倾向于通过操作规模判断货币政策的取向。鉴于此,我们建议货币当局避免在节后第一周形成OMO过大幅度的净回笼,特别是避免2月18日MLF的净回笼。

2、风险提示

不理性的预期引发市场快速波动。本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。