在近期的2024中关村论坛年会上,有院士提到目前由发改委牵头,工信部和科技部等国家部委正在联合研制国家生物技术和生物制造行动计划,并且有望在近期出台,“生物制造+”是其中的关键内容。合成生物技术的提速发展,将有望成为下一个成长赛道,推动医药板块长期上行,相关产品医药ETF(代码:512010,联接基金A/C:001344/007883)和港股通医药ETF(代码:513200,联接基金A/C:018557/018558)。

合成生物属于新质生产力赛道,成长潜力较大。

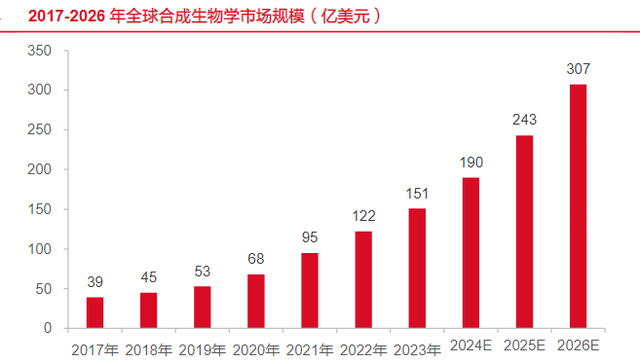

中央经济工作会议和2024政府工作报告中提出“以科技创新引领现代化产业体系建设”为首要任务,即发展新质生产力,其中重点提及了“打造生物制造、商业航天、低空经济等若干战略性新兴产业”。作为21世纪生命科学领域的颠覆性技术之一,合成生物技术呈非线性发展,生物制造商业化有望提速。根据CBInsights和BCapital分析,全球合成生物市场规模从2018年的53亿美元增长至2023年的170亿美元,预计在2028年将达到近500亿美元(年均增长24%)。

图:合成生物市场规模预测

数据来源:波士顿咨询公司

长期预期向好,生物技术领域是市场投资的热点。

2018-2022年,全球和中国生物技术领域投资规模整体呈增长趋势,全球总投资规模从2018年的490亿美元增加到2021年的857亿美元,于2022年回落到543亿美元。中国投资规模从2018年的57亿美元增加到2021年的190亿美元,于2022年迎来了一定回落,但相比于2019年及以前仍处于2倍以上规模的高位水平。随着疫情影响的淡去,基于大量未被满足的临床需求,长期来看全球创新药物研发需求及投资不会动摇。

图:全球及中国生物技术领域资本投资规模

数据来源:弗若斯特沙利文(Frost&Sullivan),简称“沙利文”

医药板块全年收入增速环比持续修复,逐季改善可期

根据最新财报,医药板块在部分行业疫情高基数、集采扩面、行业整顿等多重因素影响下,板块收入增长承压,但从环比趋势看已经有所收敛。随着上述因素压力消除或趋缓,以及作为新质生产力一部分的合成生物带来的长期逻辑,医药板块有望环比持续恢复改善。

图:医药(中信一级)营业收入同比(单季度)

数据来源:Wind,截至2024.04.30

当前医药板块营收端已呈现环比改善迹象,随着扰动因素逐步减弱,医药板块整体有望改善,同时合成生物技术的发展可能为医药注入上行的动力。相关产品医药ETF(代码:512010,联接基金A/C:001344/007883)和港股通医药ETF(代码:513200,联接基金A/C:018557/018558)!

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。