就在今天,以光伏为主的新能源个股,再次大涨。

上涨的原因估计大家都知道。

券商中国报道说:在近期召开的重磅会议上,供给端释放出了重大信号。一方面提醒不要对新能源行业的投资出现不平衡的热潮。另一方面,新能源行业不应是唯一的焦点,因为传统产业的转型也可以发展“新生产力”。

如果这个报道你看不太懂,那就看下面这个。

说话的人是中国社科院教授刘煜辉,挺有份量的。

刘教授的意思呢,也比较明确,简单理解下就是:

新能源不能无限扩张和内卷了,再疯狂搞下去就zz不准确了;以半导体为代表的高科技是接下来重点;以电力和铜等金属周期股的炒作,可能要到头了。其实吧,刘教授这些话,都有一系列事情验证,比如:

10多天前,光伏行业协议就召集大家开会,重点是呼吁大家不要玩命内卷,搞得大家都没活路;

然后是2天前,总规模高达3400多亿的国家大基金三期正式落地,继续加码以半导体为代表的高科技,态度明确。

但是呢,国人做事,政策导向是一回事,实际怎么做又是另一回事了。

至少,光伏巨头们还在拼命扩产,大A的半导体板块涨了半天也熄火了。

巨头疯狂扩产

60岁的四川首富刘汉元,最近有点忙。

5月20日下午,通威股份在成都召开2023年年度股东大会,通威股份实际控制人、董事刘汉元率领董监高团队出席会议。

虽然在2023年初,通威就已经完成了二代的交班,85后刘舒琪接棒。

但卸任董事长的刘汉元,依旧牢牢掌握着通威这艘千亿航母的方向盘。

会上,刘汉元面对各路投资者关于行业趋势、成本控制和产能过剩等提问,一一作答之余,更是表达了对于行业前景的坚定信心:

“……最悲观的话,(预计市场行情)明年四季度会变好,最乐观的话,今年四季度变好。只要行业的前景、市场在,只要(企业)一直在行业中环环都领先,那么永远明天有你的‘早餐’……”

为了让通威能够成为“环环都领先”的企业,刘汉元在整个2023年,推出了总计645亿的扩产计划,包括高纯晶硅及配套项目、太阳能电池和组件以及电池片项目。

这样大手笔的扩产计划,放在什么时候都不多见。更别说是在行业存在结构性过剩风险的2023年。

刘汉元没说的是,就在股东大会的前几天,在工信部电子信息司指导下,5月17日中国光伏行业协会组织召开“光伏行业高质量发展座谈会”。

会议内容,简单概括有以下几点:

优化管理政策对行业产能建设的指导作用,提升关键技术指标;

鼓励行业兼并重组,畅通市场退出机制;

加强对于低于成本价格销售恶性竞争的打击力度;

探索通过示范项目支持先进技术应用,转变低价中标局面等。

简单总结一下就是,卷到极致的光伏行业,终于也要迎来自己的供给侧改革。

龙头逆势扩产,碰上了政府有形之手下场干预全行业的结构性过剩问题。

通威这样的“卷王”,还能继续卷下去吗?

在2023年业绩说明会上,基于目前的市场环境,对于投资者关于“产能扩张”是否放缓的提问,通威股份的回答是,如期投产。

行业隐忧

2023年的光伏行业,是辉煌过后的一地鸡毛:产能饱和、原料价格下降、出口限制,大部分企业的日子都不太好过……

且这种低迷也延续到了2024年。

截至5月23日,Wind光伏指数为2953.05点,年内累计跌幅超过20%,与2022年8月的最高点相比,累计跌幅已达52.2%。

板块如此,行业龙头也不能幸免。

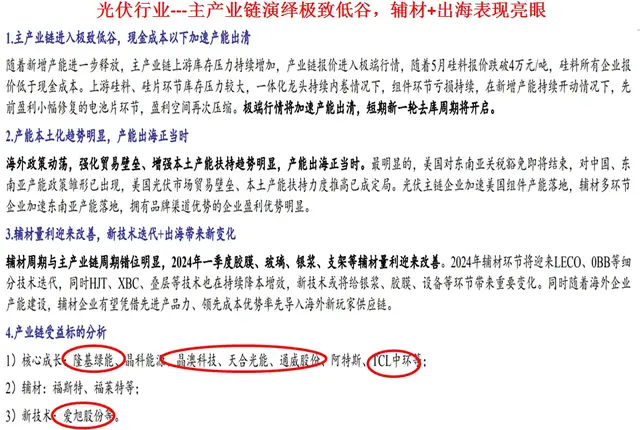

隆基绿能近一年市值蒸发1200余亿元,较历史最高市值蒸发近4000亿元;

TCL中环市值最高在2022年7月曾超过2000亿元,截至5月29日收盘,市值仅为466.58亿元,不到两年时间已蒸发1500余亿元……

从2022年8月市值登顶2900亿人民币以后,通威的股价同样一泻千里。

截至5月29日收盘,通威股份报收23元/股,市值1035.45亿。较2022年2900亿的最高点,已经跌去了近2000亿。

2000亿市值灰飞烟灭,刘汉元的个人财富,也随之缩水。据《2024胡润全球富豪榜》,刘汉元、管亚梅夫妇以750亿人民币身价排名183,排名较去年下降75位。

4月30日,通威刚刚发布了2023年年度业绩和2024年一季报。

据2023年年报数据,通威2023年实现营业收入1391.04亿元,同比下降2.33%;净利润135.74亿元,同比下降47.25%。

而同日发布的一季报则显示,公司营业收入195.7亿元,同比下降41.13%,净利润大亏7.87亿元。要知道,通威去年同期归母净利高达86.01亿元。

年报显示,通威利润大幅下滑的原因之一,就是大额计提。

2023年,通威股份计提资产减值高达62.36亿元。其中存货减值计提13.05亿元,固定资产减值损失计提43.91亿元。

在年报中,通威股份解释了固定资产减值损失的计提原因,大致以下2点:

一是技术升级之下TOPCon太阳能电池片已成为市场主流需求,PERC电池片的预期未来盈利能力、生存空间均存在较大不确定性,所以对公司存量的PERC电池片产能进行资产减值;

二是PERC电池片生产线进行了资产评估,对预计未来可收回金额低于账面价值的差额部分,计提固定资产减值准备。

短短一年半时间,通威号称是光伏行业最会赚钱的公司,也难掩亏损。光伏行业的调整程度之深,可见一斑。

小心思和大野心

产能过剩已经是光伏行业目前面临的比较突出的问题,不然工信部也不会指导光伏协会传递会议精神。

从协会的呼吁和指导来看,这次光伏行业的供给侧改革,大概率会带来两个结果:

1、落后产能加速淘汰,在产品、渠道、品牌没有实力的小玩家会被加速出清;2、经过这一轮优胜略汰,行业马太效应凸显,强者恒强。

而这也是为什么行业的巨头们,即便面临光伏周期下行,在产能过剩、价格战频发的行业现状之下,依旧大手笔不断扩产。

这里面其实藏着巨头们的野心。下面这张图,话不一定全对,但道理基本上是通的。

2022-2023年,光伏第一梯队的几乎所有企业,都在扩产:

据不完全统计:

2023年,通威股份分别通过了四项扩产计划,总投资额高达645亿,最大的一笔是2023年12月发布的高达280亿总投资额的扩产计划;隆基绿能的扩产总投资额为901.1亿,最大的项目是2023年1月投资总额达452亿的单晶硅、单晶电池项目;

2022-2023年,晶科能源的扩产总投资额为854.8亿,其中最为大手笔的是2023上海SNEC光伏展上,晶科能源宣布总投资额560亿的超级一体化扩产计划;晶澳科技的扩产总投资额604.9亿……

从市场化的角度,优胜劣汰,是基本规律。

巨头们的逆势扩张,可以理解。

问题是,如果只是走别人的路,让别人无路可走,甚至最终影响到好不容易建立起来的、在全球有一定比较优势的产业地位,那就得不偿失了。

再说了,巨头们无限内卷,却只需要付出极小的代价,毕竟他们还可以向市场拿钱,也可以找地方政府要补贴。

通威2023年上半年就抛出一个高达160亿元的定增项目,目的也是为了扩产输血。虽然该项定增最终被叫停。

亿晶翻身[鼓掌]

促进行业良性发展,这是好事。