作为一个受过一点数学训练的人,一般情况下,我是不会去看证明的,我的态度一般是“好!我信了!证明我就不看了”。

但是如果真的要把自己的钱扔进去,证明还是要仔细看的。具体地说,大家都知道2025年要降息,要面对巨大的债务问题,央行要释放流动性,这会推升资产价格。以下就找了一些关于这个机制的具体论证。

当然,观点不是我自己的,是Michael Howell的。我只是搬运,甚至可能会有理解错误。

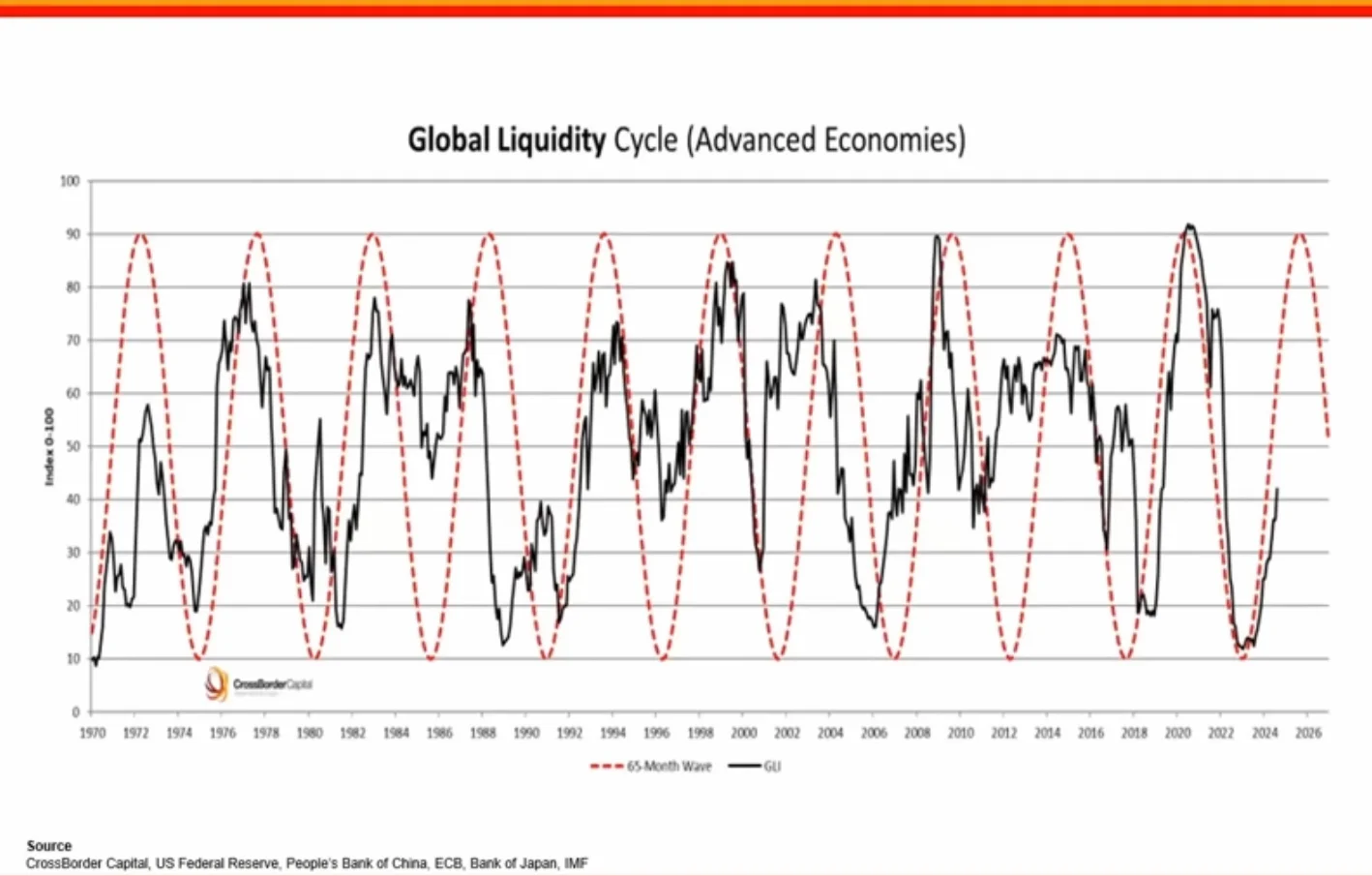

图一

流动性和时间的关系。和一个周期为5-6年的正弦波高度吻合。这说明什么?5-6年刚好时一个偿债周期,流动性和债务周期是高度相关的。

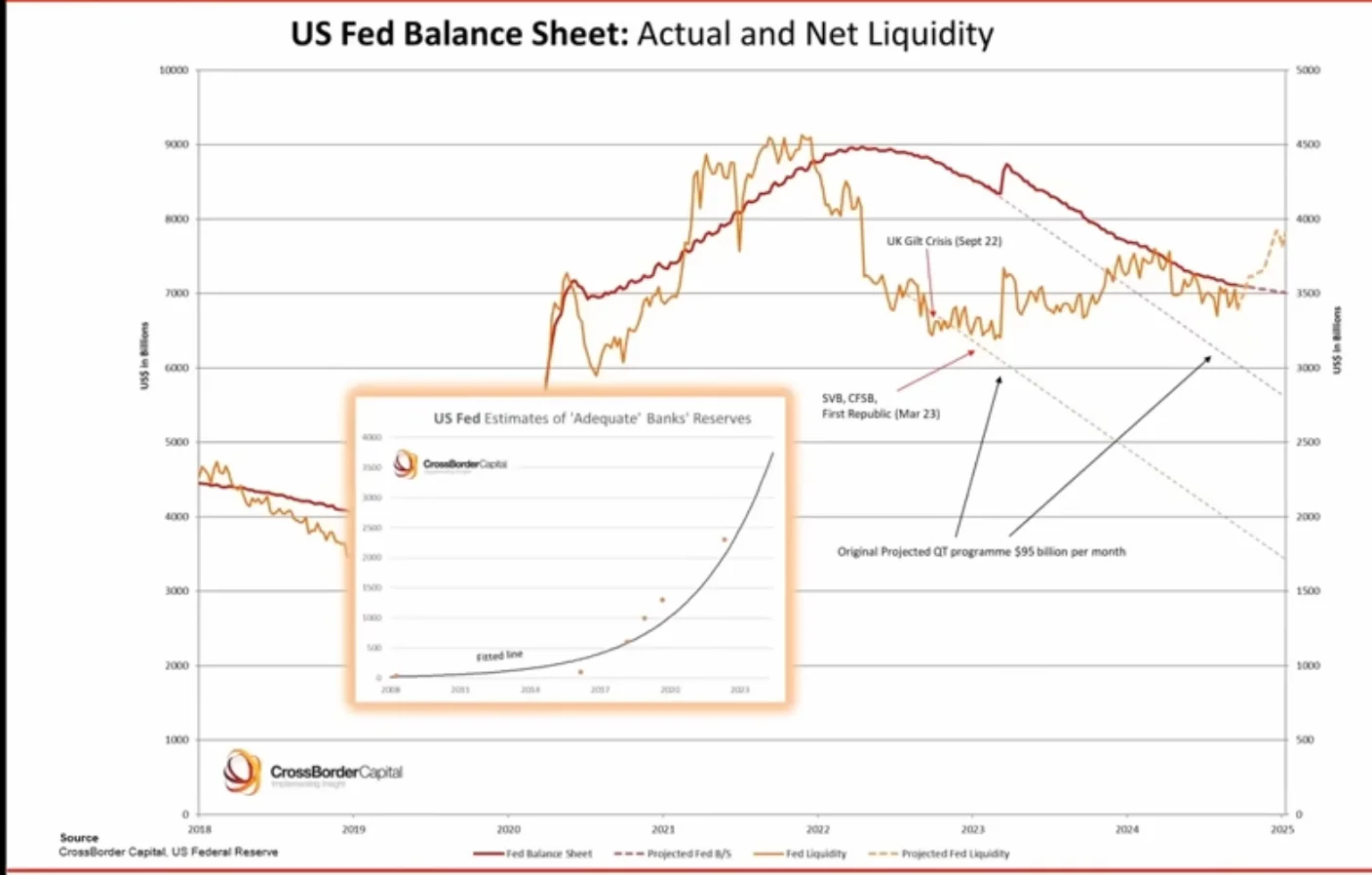

图二

央行资产负债表和流动性。红线是央行资产负债表,向上是扩表,向下是缩表。2022年开始Fed决定缩表,灰色虚线是本来准备的资产负债表和流动性变化路径。然而2022年9月的英国国债危机,2023年3月SVB倒闭,以及2025年2月可能出现的debt ceiling导致的动用treasury deposit account,改变了和将要改变流动性变化的路径。2025年大量的流动性会进入金融市场。

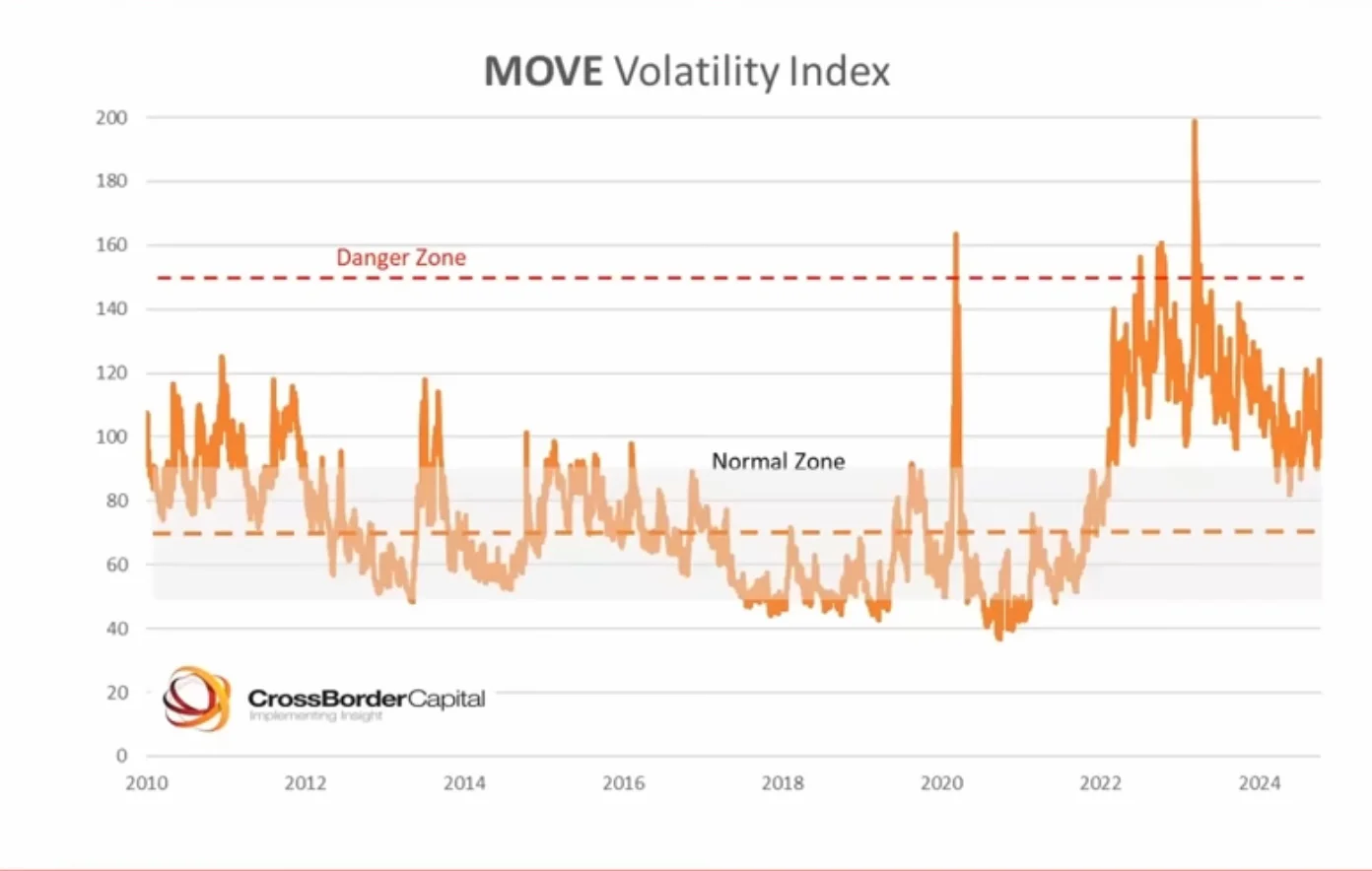

图三

MOVE Volatility index。美林国债期权隐含波动率指数,国债版的VIX。这个指数对流动性至关重要。因为它背后是国债价格和收益率。如果国债价格暴跌,收益率飙升,会导致很多用国债作为抵押的金融机构(pension fund这样的巨鲸)的抵押金降低,这时候他们就要抛售资产(可能还是国债),这就导致股、债乃至其它市场的剧烈震荡或者闪崩。而收益率飙升会导致短期融资飙升,出现流动性问题,一样可能给市场带来巨大损失。

央行不能允许上述事件发生。从这个角度讲,控制国债利率在一个稳定的水平,比通胀水平和失业率还要重要。

而央行控制这个指标的方法就是向市场注入流动性。

时间和篇幅原因,今天就写到这。

到目前为止还遗漏了很重要的一环,就是流动性增加和资产价格上涨的关联的必然性。特别是和特定资产价格上涨的关系的必然性。后面会仔细讨论。

小仙姑

一边搜索词语意思,一边看完了全部文章。关注了

咬你一口

关注!

二月二

那之前买的美债拿着还是看机会出掉呢