近日,业内传出水井坊再次涨价的消息。

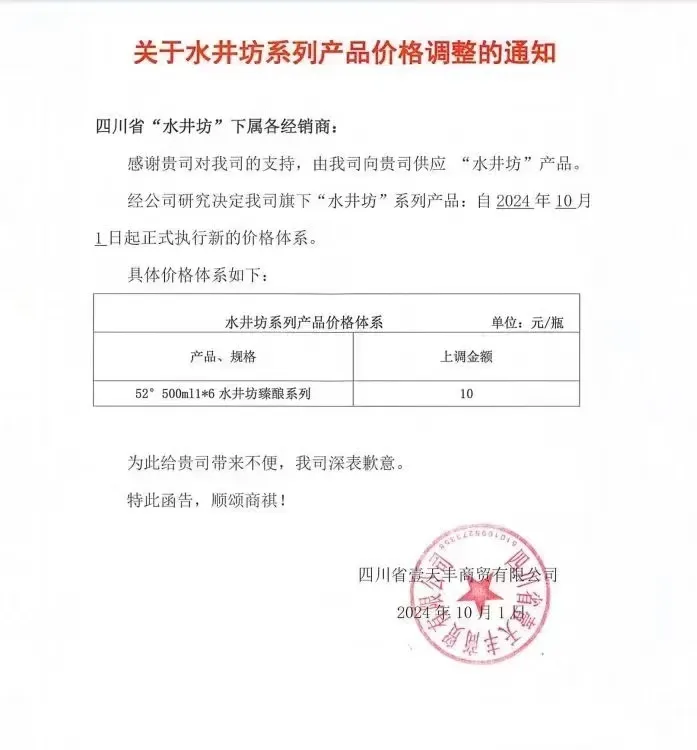

据悉,四川省壹天丰商贸有限公司发布“关于水井坊系列产品价格调整的通知”。通知显示,由我司向贵司(四川省“水井坊”下属各经销商)供应“水井坊”产品经公司研究决定,我司旗下“水井坊”系列产品:自2024年10月1日起正式执行新的价格体系。具体价格体系如下:52°500m11*6水井坊臻酿系列普遍上调金额10元。

事实上,今年年中,水井坊已就臻酿八号系列进行提价。提价幅度为常规的20元、10元两个档。业内普遍认为涨价为配套其“高端化战略”。

二级市场上,今年以来,水井坊的表现并不乐观。年内,水井坊股价最大跌幅已达44.75%,与2021年7月的股价高点相比,水井坊股价跌幅已超八成。今日收盘,水井坊报收34.18元/股,微涨0.83%。值得一提的是,尽管水井坊今年半年报实现营收和利润的双位数增长,其股价亦未能止跌。

产品价格上涨、股价却难以止跌,曾经业绩碾压贵州茅台的白酒王者水井坊(含全兴),为何会落入如此地步?

01

水井坊走向衰落?

回顾水井坊近年发展,“外资难打中国牌”成为业内对水井坊走“下坡路”的普遍论断之一。

众所周知,2006年,国际烈酒巨头帝亚吉欧以5.7亿元收购全兴股份控股股东全兴集团43%的股份。截至目前,帝亚吉欧持股水井坊53%股份,为水井坊实际控制人。

此后,水井坊迎来“动荡时刻”,10年6换总经理、营收直线下滑。特别是在2014年,水井坊营收仅为3.64亿元,盈利则为负值。2015年,水井坊才再次引入中国籍管理者范祥福。经历4年整合,水井坊在2019年实现营收35.39亿元,盈利8.26亿元。

熟悉中国市场的管理者操刀,试图让曾经的“酒业王者”恢复元气。但似乎天意弄人,水井坊又难以规避地进入行业振荡期,其业绩滞缓。

数据显示,2019—2023年,水井坊营收分别为35.39亿元、30.06亿元、46.32亿元、46.73亿元、49.53亿元。归母净利润方面,水井坊2021年为11.99亿元。2022年为12.16亿元。2023年为12.69亿元,变动亦不显著。

2024年上半年,水井坊亮出营收和利润双高位数增长财报。不过,与之对应的是,水井坊库存创新高、经营性现金流转为负值、高营销额等现状。或基于上述种种,二级市场上对水井坊的半年报并不“感冒”,甚至有投资者问董秘公司有无私有化举措。

02

曾经“第一高端白酒”

为何难塑品牌?

靠拢高端酒形象,做好价格定位,水井坊臻酿八号近年来通过温和涨价的方式,持续着中高端占位。

如今年年中,水井坊发布通知,从2024年6月20日起,拟对臻酿八号建议零售价上调,其中52度上调20元,42度、38度上调10元。上调后,52度珍酿八号建议零售价为578元,42度为538元,38度为528元。此次涨价传言水井坊并未官宣,暂不做讨论。

事实上,水井坊的“高端”基调,从其还为“全兴”品牌时已经确立。2000年全兴推出的新品牌水井坊定价600元,高于茅台、五粮液。一直以来,水井坊亦始终遵循着走高端路线。

值得思考的是,为何在21世纪初能与茅台、五粮液匹敌的水井坊,在后两大酒企已经追逐千亿营收时,其却更像是“一条路走到黑”呢?其高端化之路为何如此艰难?

有业内人士直言,外资属性,或是难以破局的重要原因之一。其表示,如茅台的销售结构,其商务接待占比 50%,礼品占比30%,宴会占10%,剩余的10%才是自饮等需求。而水井坊作为外资品牌,想要获得“政商通行证”或异常艰难。

水井坊的产品结构,亦或是其难以做好市场衔接的原因之一。据报道,水井坊为做好高端市场,曾直接砍断中低端产品线,单押中高端。而纵观其他头部酒企,为适应各消费层需求,其在各价格段均有占位,品牌矩阵构建完善。

不过,目前,水井坊似乎做出转变,推出中档酒,主要代表品牌为天号陈、系列酒。2024年上半年,水井坊高档白酒营收15.17亿元,同比增长6.13%;中档酒营收9704.73万元,同比增长12.78%。

谈及“十一水井坊涨价”的问题,分析人士认为:水井坊发布十月一日涨价的通知,旨在让经销商赶在十一之前进货,这样就能避免涨价。但是这种明升暗降的方式侧面反应出水井坊动销比较难。

综合来看,水井坊在经历阵痛后,谋求改变动作明显,不过,行业整体待考下,水井坊能否突围呢?