5月上市的六只新股不管是暗盘还是上市首日全部上涨,港股打新的热度又回来了。

前面5只新股都只有几千人申购,直到汽车街申购人数才达到1.9万,现在一人一户又没有融资利息,降低了打新成本和内卷的烈度。港股打新的整体胜率还是大于破发率,只要研究好标的,做好风控,还是可以赚钱的。

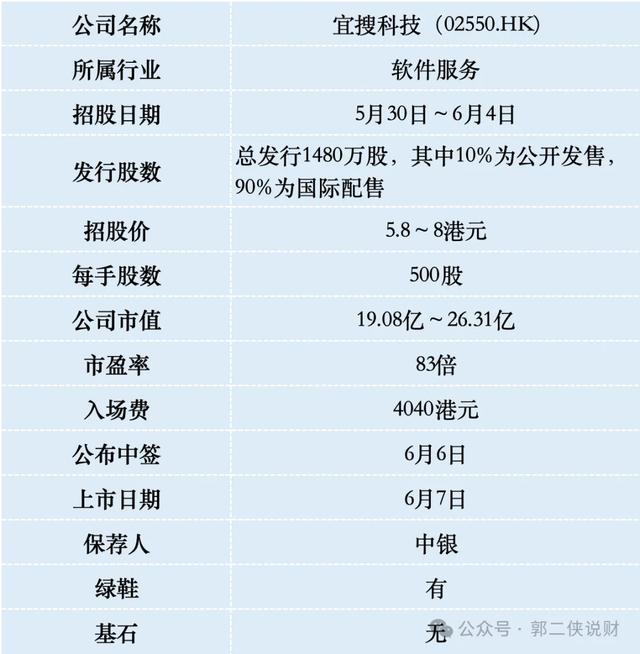

一、招股信息

二、公司概况

宜搜科技成立于2005年,从搜索引擎平台起家,曾与百度、谷歌同台竞争,后来逐渐掉队后,转型数字阅读业务。

截至2023年末,宜搜系列阅读App累计注册用户数达4470万名,平均月度活跃人数为2600万。在中国数字阅读市场,就平均月度活跃人数而言,公司的宜搜小说App于2023年排名第五。

财务数据显示,在过去的2021年~2023年,宜搜科技的营业收入分别为人民币4.33亿、4.56亿和5.59亿元,相应的净利润分别为人民币5001万、4445万和2501万元。营业收入表现疲软,净利润连续两年下滑,2023年降幅达44%。

从业务来看,宜搜科技经营四条业务线,涵盖数字阅读平台服务、数字营销服务、网络游戏发行服务及其他数字内容服务,其中前两者合计贡献公司超九成的营收。

宜搜科技的业务模式是,在宜搜小说APP上有大量网文,付费订阅的用户可以享受无广告的服务。不开通的会员的用户则需要看广告,公司通过对用户数据分析,为广告主提供精准投放广告业务。

本次IPO前,宜搜科技曾在2006年至2019年间,先后进行了11轮融资,投资方阵容包括软银中国、上海盛大、复朴投资、琨玉资本等,最后一轮估值15.4亿,4年估值涨了30%也不算多。

三、综合点评

宜搜科技作为一家数字阅读平台,并不直接参与网文内容的创作,而仅对第三方内容进行管理及分销,依靠章节付费以及广告的模式参与分成盈利,高度依赖供应商的内容产出。

在中国数字阅读市场,宜搜与头部App相比仍存在较大差距。2023年行业平均月活方面,番茄小说、掌阅、七猫、QQ阅读均远远超过宜搜,而且这些都背靠大型互联网公司,具有流量优势。后面还有中文在线、书旗小说、飞度小说这样的市场挑战者,可以说行业极度内卷。

从公司最近三年的业绩就可以看出,营收增长缓慢,净利润下滑,都是目前这种在互联网红利见顶、广告市场较低迷的趋势下的经营困境的体现,宜搜科技未来增长动力从哪来?

宜搜科技本次发行股份仅占全部股份比例的4.5%,按照发行价中位数6.9港元算,募资约1亿,没有基石都是流通盘,盘子小,但公司市值也不大。这是中银国际最近4年来保荐的第一只新股,无法探究是什么操盘风格。

需要注意的是,招股价上下浮动高达38%,有想碰瓷的心态,如果上限定价就要扑街。

宜搜科技目前孖展26倍,最终大概率会超购50倍启动回拨至40%,甲乙组各5920手,按照8000人申购算,预估一手中签率40%。打一手,也不一定中。