紧急通知!!

就在刚刚,海保人寿正式宣布鑫玺越于8月20日21:00下架!

鑫玺越非常扛打。

复利收益率在2.94%以上,在增额寿属于最高一档的存在。

如果你对数字不敏感,

我举个例子你秒懂,

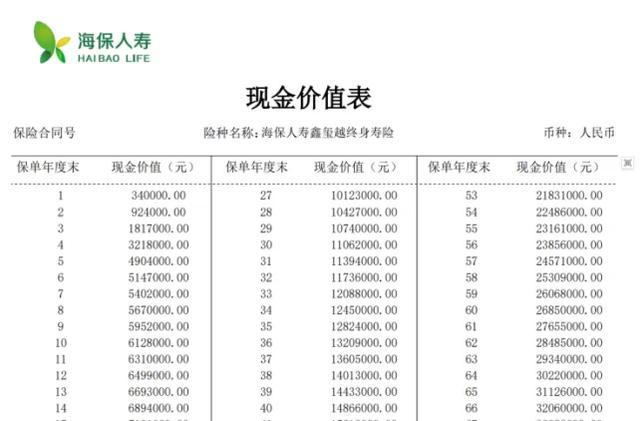

40岁女性,20万缴5年,共100万,

缴费结束第一年回本,68岁本金已经翻倍,净赚108.8万。

并且这个收益是写进合同的,提前锁定利率,没有丝毫风险,也不受大环境影响。

很心动是吗?

非常遗憾,明天,它就要下架了……

01

鑫玺越最大的核心竞争力就是收益高,

它的收益在整个增额寿市场上是最顶的存在,

IRR最高可达2.94%以上,

无论是前期的回本速度还是后期涨息速度都很能打。

下图是市场上大热增额寿对比图:

(具体市场大测评点这里)

要记住,产品宣传再好也是空口无凭,

直接看真实条款约定和计算真实利率才是最让人放心的。

合同里白纸黑字都会写得很清楚:

鑫玺越除了超高的收益率之外,

还有投保灵活、现金价值超过保费时间快的两大亮点。

首先,投保很灵活、门槛很低。

鑫玺越的投保年龄非常广,只要不超过75岁都能买,这对于高龄群体是重大利好。

老年人投保,既可以让退休金稳健增值,百年之后,身故保额能定向传承给子女,一笔投入实现两种用途。

职业限制和健康限制也很宽松,尤其是健康告知只有4条,还能支持智能核保。

如果买其他增额寿核保过不了,这款可以试一试。

除了健康要求宽松外,在交费年限的选择上,鑫玺越也有很多选择:

趸交、3年、5年、10年、15年和20年都可以,尤其是20年交费,市面上也比较少见。

大家可以根据自己的实际情况灵活选择交费期:

比如给宝宝存压岁钱,年轻人长期储蓄等。

其次,现金价值超过保费时间快。

比较看重灵活性的朋友,现金价值超过保费的时间就很重要了。

这意味着,钱被“锁”住的时间更短。

鑫玺越在5年缴中,表现尤为突出,

缴纳完的第一年现金价值就超过了保费,

如果急需用钱,就可以通过减保提取现金。

不过,它也不是一身优点,

老实讲,在增额寿里,鑫玺越属于减保比较严格的一款产品了,

每年只能减已交保费的20%。

如果担心取钱不够灵活,我的解决办法是:

可以把钱分三份买鑫玺越,用钱时可以按需求退保。

02

回答几个大家常问的问题:

第一个问题,增额寿是什么?

增额寿的本质,更接近一款长期存款,同时又兼具灵活性。

在无风险产品里,增额寿的收益非常扛打,

复利接近3%。

国债虽然也是复利,但是现在50年期的国债收益率也在2.53%

银行存款的收益率更是完全进入了2%的时代。

第二个问题:增额寿安全吗?

安全。因为保险的安全,靠的不是保险公司,而是背后有国家。

除了存款、国债,保险几乎就是最安全的产品了。

一方面,保险或多或少押上了GJ的一部分信用,

那么在GJ力量的支持下,保险能赚多少钱,什么时候赚钱,全部写入合同,说到做到。

完全不用担心,而且足够稳定。

另一方面,还有监管在背后发力,安全性没的说。

银保监会对保司在各项资金的运用和经营情况上做出要求,全方面保证保司不会突然倒闭破产,另外,哪怕保司真的破产了,为了让大家的保单有托底,保单也会直接转让到指定的保司。

而且储蓄险一般都属于人寿保单,受“保险保障基金”保护,

即便保险公司破产,也会依法转移到其他的保险公司,效力依然有效。

所以增额寿是很安全的,而且这种安全性与保险公司的大小没有关系,

增额寿的收益是白纸黑字写进合同的,利率是被提前锁定的。

但鉴于很多小伙伴可能不太了解这个鑫玺越的公司——海保人寿,

我给大家简单介绍下:

海保人寿于2018年5月成立,注册资本为15亿,公司注册资金充足,可以确保业务运营的稳定性与可持续性。

考察一个保司有这三个考核标准:

1、核心偿付能力充足率不低于50%;

2、综合偿付能力充足率不低于100%;

3、风险综合评级在B级及以上。

海保人寿的核心偿付能力充足率为157.57%,综合偿付能力充足率达169.04%,风险综合评级为BB评级。

可见,海保人寿远超考核标准。

最后一个问题,鑫玺越具体怎么配置比较合理?

鑫玺越是增额寿,前面说了,增额寿本质是一款相对灵活的“长期存款”。

那么在配置过程中,

它最适合的场景是,围绕一个中长期的攒钱目标,进行存钱。

比如,你现孩子刚出生,这个时候,你打算存一笔钱作为孩子的大学阶段(考虑留学)教育金。

那么,鑫玺越就是一款很好的可以作为“教育金”的储蓄产品。

在孩子0岁,每年存10万,交5年,

孩子18—24岁,每年取5万,既能给孩子当学费,又能在孩子初入社会时补充生活费,

25岁,账户里依然还有56.2万,可以给孩子准备做婚嫁金;

如果这笔钱一直不拿,孩子60岁,账户金额已经滚到269万!

再比如,你现在35岁,打算退休之后有一笔用来旅游和不时之需的大额现金,规划是存50万。

那么,鑫玺越也一款很好的可以作为“养老补充金”的储蓄产品。

你现在每年存8.5万,交3年,60岁时,本金翻倍,账户刚好到达50万。

说个真实案例,

我有个客户赵女士在今年4月份生了个男孩,

家里人都很喜欢,两方家长给了一大笔钱祝贺小宝贝的出生。

赵女士觉得与其让这笔钱放着,不如为孩子做一个一生的理财规划。

根据赵女士的需求,我们的规划如下:

男孩0岁,5年缴费,年缴6万,一生取保166万,还能剩下21万传承给下一代。

从孩子18岁读大学开始,每年取出2万元作为生活费补贴,

这笔钱可以补助到孩子25岁经济完全独立,共减保16万。

剩下的40.8万可以继续在保单里吃利息。

等孩子60岁的时候,这笔钱可以作为养老金,

每年取出5万,用来补贴生活,

90岁时,已经取出166万,还剩21万,可以传承给儿女。

在这个过程里,鑫玺越可以作为教育金、生活补贴、养老金、资产传承等多种用途。当然,也可以只作为一笔长期储备金,在急需用钱时,一次性取出一大笔钱。

回顾最初,其实保费只花了30万。

鑫玺越的收益确实不错,

只是说的如此精彩,却抵挡不过现实的败落,

鑫玺越将于明天下架,以后再出现相同收益的产品,难如催生。

一代增额寿收益王者的故事,就此落幕。

想了解投保细节私信我(sidacaizi0303),也可以直接留言,我会尽力为大家解答。

车已到站,速战速决。