期待新国九条带来中国超级牛市

自我国股票市场建立以来,国务院分别在继2004年、2014年和2024年分别下发了三个关于推动资本市场发展的文件。每一个文件都是用九条意见概括,因此被称之为“国九条”。

2024年4月4日,距离上次国九条出台10年之后,国务院再一次印发关于加强监管,防范风险,推动资本市场高质量发展的若干意见。这是第三个国九条。

新的国九条,核心是进一步强调坚持以人民为中心的价值取向,更加有效保护投资者特别是中小投资者合法权益。充分体现目标导向,问题导向。特别是针对去年8月以来股市波动暴露出的制度机制、监管执法等方面的突出问题,及时补短板、强弱项,回应投资者关切,推动解决资本市场长期积累的深层次矛盾,加快建设安全、规范、透明、开放、有活力、有韧性的资本市场。

一、三个国九条最深刻的内涵就是保护中小投资者的利益2004年1月31日,为推进股权分置改革,国务院颁布关于推进资本市场改革开放和稳定发展的若干意见,提出的目标要求是,重视资本市场的投资回报,要采取切实措施,改变部分上市公司重上市轻转制,重筹资轻回报的状况,提高上市公司的整体质量,为投资者提供分享经济增长成果,增加财富的机会。

第一个国九条,对实现我国股权分置改革起到了关键的战略指导作用,股权分置改革顺利实现。中国股市在2005年6月跌破1000点之后,开启了历时两年的牛市行情。2007年10月,上证指数创出6124点。与2005年的最低点998点相比,涨幅超过五倍。

都一次国九条出台,两年后开始出现超级牛市

但是,由于2007年美国爆发的次贷危机,引发全球股市暴跌,加之我国历来习惯于人为调控指数,一年之内,上证指数最低跌至1624点,最大跌幅超过73%。股市也开始了持续7年的下跌。

2014年5月9日,国务院下发关于进一步促进资本市场健康发展的若干意见,

着力强调要尊重市场规律,依据市场规则、市场价格、市场竞争实现效益最大化和效率最优化,使市场在资源配置中起决定性作用。实施科学监管、适度监管,创造公平竞争的市场环境,保护投资者合法权益,有效维护市场秩序。处理好风险自担与强化投资者保护的关系。加强投资者教育,引导投资者培育理性投资理念,自担风险、自负盈亏,提高风险意识和自我保护能力。同健全投资者特别是中小投资者权益保护制度,保障投资者的知情权、参与权、求偿权和监督权,切实维护投资者合法权益。

在各种利好加持下,上证指数在2015年6月回升到5178点。

2014年5月9日第二个国九条出台

但是,随后又一次对指数进行调控,同时加速推出各种金融衍生品,扩大融资融券和转融通范围规模,加大量化基金入市力度。做空机制深度介入股市交易。中国股市再次陷入长达九年的跌跌不休态势,直到现在。

不得不说中国股市除了直接融资屡创世界纪录以外,重上市轻转制,重筹资轻回报的状况非但没有改观,反而在连续不断推出的一系列做空机制打压下,让广大投资者付出了巨大财富损失,对中国经济的负面效应也在不断扩大。

特别是2015年以来,全球股市掀起争创历史新高的浪潮。而中国股市始终处在3000点保卫战。就目前而言,全球主要股市中,唯有中国股市与历史最高点相比,下跌幅度超过50%,惨遭腰斩。

显然,新的国九条的出台,就是要坚决彻底改变当前中国股市陷入萎靡不振的现状。

二、彻底打赢3000点保卫战是提振投资者信心的关键一步保护中小投资者利益是新的国九条所体现的核心内涵。落实新的国九条,就是要真正建设以“以投资者尤其是中小投资者为本”的证券市场。

如果从中国经济的基本面深刻分析当前中国股市的症结尤为必要。

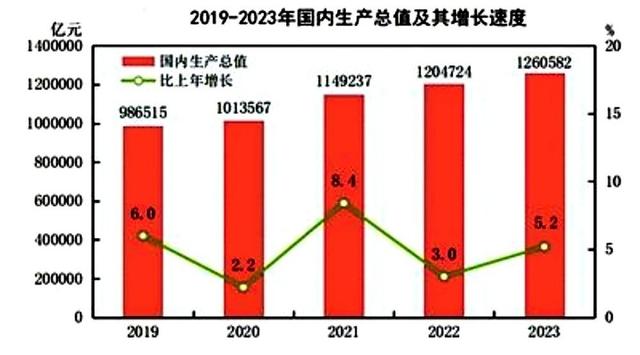

和2007年比较,2023年我国GDP是2007年的4.66倍,总量净增99.15亿元,年均净增61897万亿元。等于连续16年,每年净增一个中等发达国家的GDP总量。这绝对是世界经济史上的奇迹。举世公认,近20年来,中国经济全球最大的增长动力。

2023年,我国GDP增长5.2%,经济总量126.06万亿元人民币。按照股票市场市值/GDP比率来分析当前A股的估值水平,显然已经到了折中折的地步。

2019至2023年中国经济增长总量变化

如果说美国股市市值与GDP币值是正常的话,那么我国的股票市值与GDP币值就显得极不匹配。

因为,美股市值已经达到GDP的180%,而我国仅为65%,相差巨大。

2007年以来的17年,中国经济一路高奏凯歌,中国股市一路跌跌不休。中国股市长期和中国经济所取得的举世瞩目成绩之间形成举世罕见严重背离。股市暴跌对巨额资金形成大量套牢锁定。

中美股市对比令人汗颜。美国三大股指的涨幅令人叹为观止。

美国道琼斯指数在2009年3月6日创下6469.95点的低位。到2023年创出37759.4历史新高,和最低点比较,涨幅超过585%。标普500危机前的最低点666.79点,2023年达到4793点,涨幅超过719%,连创历史新高。纳斯达克指数由危机前的最低点1265.52点涨到2023年的15150点,涨幅1200%。

2007年以来的标普500指数走势

17年上证指数走势

而中国股市最主要的上证指数和历史高点相比跌幅超过50%.

当前,决定中国经济新的增长引擎的关键一环就是如何扩大消费。有钱消费才是唯一不可或缺的前提。如果没有一轮持久的牛市行情推动,让中小投资者被长期套牢的几十万亿真金白银得到解脱,要从根本上焕发全民消费动能仅仅是一厢情愿。振兴中国股市已经成为这一环节上的最为关键的因素。

如果把推动超级牛市作为提升中国经济发展动能空间的关键手段来抓,真正彻底解放长期套牢沉淀锁定的大量资本,不仅能够为2.25亿中小投资者激活财富增值效应,而且必将加速扩充我国已经形成的世界上人口规模最大的中等收入群体。

振兴中国股市,等同于为中国经济开启巨大发展空间和动能奠定坚实基础。

三、亟待落实让中国股市彻底走出3000点困扰的关键举措新国九条涉及上市标准,新股上市监管、高价超募、“壳”资源价值、上市公司分红、 资本市场法治建设、融资融券等A股重点难点领域。

新华社快报

为此,围绕国九条,证监会推动建立资本市场“1+N”政策体系所涉及到的发行监管、上市公司监管、证券公司监管、交易监管等方面的制度规则,必须紧紧围绕提高投资者尤其是中小投资者的获得感进行深化改革。

无疑,当前最紧迫的战略任务。就是让股市彻底走出多年来3000点的严重困扰,形成推动中国股市向好向上的牛市根基。

第一,围绕加强交易监管,增强资本市场内在稳定性要求,对当前的股指期货期权和现货的交易业务模式机制做出彻底改革。

这也是落实国九条关于如何探索适应中国发展阶段的期货监管制度和业务模式的迫切要求。当前的金融衍生品,可以说基本都水土不服。国外用来平抑市场波动风险的期指期货期权来到我们手里,完全蜕变为做空市场的利器,更甚者,这些交易机制成了境外资本和富时A50指数期货等产品恶意做空中国股市的帮凶。不对此彻底改革,自然,条款规定再多,不触及症结弊端的病灶,也只能是无功而返。

当前,沪深股市和期货期权分别运行T+1和T+0两套交易机制。这种割裂状态与三大交易所还分别采用不同的涨跌幅限制。这都成为转融通、量化交易和股指期货期权三者叠加做空动能的最大推手。

最紧迫的是,改变当前股指期货期权交易制度。由月交割改为季度交割。对中金所股指期货期权和三大交易所的交易机制有机衔接,无论是T+1还是T+0,两个市场完全统一。

第二,废除转融通供给制度。

下决心让转融通纳入《证券法》最权威的条款“限售股在限定的期限内不得转让”的约束之下,完成去除这一计划体制下产生的完全与注册制相悖的制度。

第三,强化证监会《证券市场程序化交易管理规定(试行)(征求意见稿)》中对高频交易差异化监管要求,从根本上遏制高频量化交易操纵市场恶意做空等违法违规行为。

量化交易是我国股市中水土不服的最典型的机制之一。

正如证监会给出的数据,我国有2.25亿投资者,中小散户占比超过99%,更有必要对程序化交易加强监管,维护“公开、公平、公正”的市场秩序。目前程序化交易投资者持股市值占A股总流通市值的比重在5%左右,交易金额占比约29%。而程序化交易特别是高频交易相对中小投资者有明显的技术、信息和速度优势,在一些时点存在策略趋同、交易共振等问题,加大市场波动。特别是过度频繁交易,快速报单撤单,交易短期化特征明显。

尤其要坚决打击量化大肆利用不可抗力、意外事件、重大技术故障、重大人为差错等突发性事件恶意做空行为,如果仅仅采取暂停交易、撤销委托等处置措施,根本没有触及到量化的深层次问题。当然,证监会授权证券交易所采取差异化收费,提高高频交易收费标准,考虑收取撤单费等其他费用,可能会产生一定的效果,但是,根本改变不了量化在市场中高抛低吸捣糨糊的本性。过不了多久,依靠做空市场的弊端症结依然会任意妄为。理由很简单,在我国股市生长出来的依靠交易机制弊端症结生存的资本,最大的利益收割目标就是中小投资者。这个结构存在,其本性就难以根治。按照国九条关于探索适应我国期资本市场业务模式的要求,冻结量化交易,进行深入研讨是最好的举措。

第四,彻底根除无技术无市场无规模无效益无贡献的企业扩展亿万富豪族群的场所的弊端,向真正的国家重大发展战略规划确立的优势产业和广阔发展前景的企业集群集中倾斜,真正做到与中国经济长远发展战略有效契合。

关闭一切突击分红和股权绝对高度垄断企业上市的大门。当前流行着将全部利润吃光分光拿光后理直气壮地要求上市募集资金归还银行巨额贷款和补充流动资金。坚决取缔IPO超募规定,所有承销保荐机构不得从超募资金中提取任何承销费用。

证监会主席吴清接受新华社专访

第五,废除股指期货期权以及融资融券资金门槛限制。中金所和沪深交易所的股指期货期权产品,已经涵盖市场流通市值的80%。.但是,50万元的门槛资格完全剥夺了所有中小投资者对冲风险的权利。这意味着最大的投资群体只有股票上涨才能实现盈利。中国股市至今与历史最高点相比下跌幅度超过50%,中小投资者如何能够盈利。

落实国九条,重在对症下药,药到自然病除。

证券会必须给出明确政策,不允许量化做空

做空机制一条没变,开盘跌破3000点。

解套必走

还是要靠大资金的选择的,支持国家再买进!