1、当前A股投资生态下,交易层面所体现的特征是投资机会的明显收缩和赚钱效应的明显下降。(截止2024年07月28日)

1)少数大市值公司上涨,多数小市值公司下跌。今年以来万得全A指数下跌9.94%,上证指数仅下跌2.82%,而全部A股的跌幅中位数是26.15%,换言之,有一半以上的股票今年的跌幅大于26.15%,与2018年相对比可以发现,当前市场的特征并非是普跌,而是投资机会正在明显收缩的结构行情。(2018年万得全A的跌幅28.25%,上证指数下跌24.59%,同期全部A股跌幅中位数是32.65%,三者差距并不大);

2)少数行业上涨,多数行业下跌。今年以来124个二级行业中,实现正收益的仅有18%,近6年来仅高于2022年的8%。

2、对于投资有五大重要变化:

1)坚定主线,适当降低换手率或许是更好的选择;

2)预计以重返大盘股为代表的价值派抱团将进一步凸显,抱团方向将成为主线方向;

3)被动式投资,尤其是权益ETF或是最具潜力的发展导向与明确的增量资金来源。ETF资金本周再度大幅流入沪深300,流向小盘风格的中证500和中证1000的趋势仍在持续。市场近期的增量资金主要来源于ETF层面的流入。从沪深300ETF净流入规模来看,6月份共计净流入341.5亿元,而7月以来沪深300ETF再度获得1144.2亿元净流入,仅上周就净流入628亿元,本周进一步净流入292亿元。这是3月份以来首次出现ETF集中流入的现象,对于稳定A股市场和投资者情绪有重要的正向作用。

4)尽管ETF资金持续流入,市场当前仍然处于减量博弈的环境,而当前减量博弈的核心矛盾来自股市生态的变化。

基于全球股市生态的观察,可以根据投资/融资市场与政策/市场是否存在偏好,使得不同股市呈现不同的生态特征:

1、融资市+政策无明显引导or市场无明显偏好:多数行业的多数公司,例如在新兴市场

2、融资市+政策明显引导or市场明显偏好:少数行业的多数公司

3、投资市+政策无明显引导or市场无明显偏好:多数行业的少数公司,例如欧洲市场

4、投资市+政策明显引导or市场存在明显偏好:少数行业的少数公司,例如美股市场

5)当前市场,公募基金面临赎回的言论甚嚣尘上,据最新披露基金二季报数据进行推算,Q2主动型公募基金(包括偏股混合型、普通股票型、灵活配置型和平衡混合型)的净赎回规模为983亿元(基金季报披露的净赎回份额乘以季度期初和期末的平均单位净值求得),是近五个季度以来最低水平,环比2024Q1的1307亿下降28.2%。

二季度净赎回规模最大的是重仓电子、医药和食品饮料的主动型基金,而重仓煤炭、银行、石油石化的主动型基金整体还获得净申购。二季度公募基金赎回压力并没有显著提升。

央地财政支出增速差在2017年以后能更好地解释A股市场的整体走势。

从消费内部的结构来看,呈现出低价消费品(商贸零售、零食乳制品等)显著跑赢高价消费品(指白酒、医疗服务等消费升级方向)的现象。自2023年年中以来,低价消费品开始明确占优,这一现象在今年6月茅台出现波动之后进一步得到强化。以年初至今测算,高价消费品跌幅达到15.76%,而低价消费品跌幅6.71%,呈现出显著跑赢的趋势(高价消费品指数:采用白酒、免税、培育钻石、医疗服务、医美行业的指数标准化处理后取算术平均后得到,低价消费品指数:采用软饮料、零食、啤酒、商贸零售行业的指数标准化处理后取算术平均后得到)。

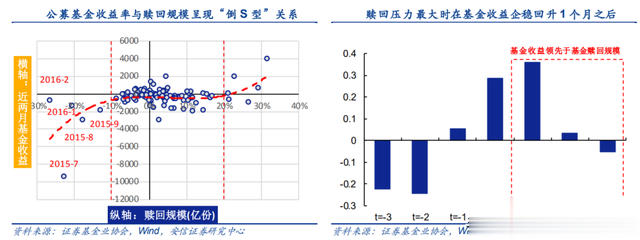

基金收益与赎回规模间呈现明显的“倒S型”关系,即当基金收益率变动不大时,赎回规模与基金收益率相关性并不强;而当基金净值下跌超过15%或上涨超过20%时,基金收益与赎回规模开始呈现出明显的正相关,具有“追涨杀跌”特征:收益超过20%时,申购会明显增加;收益下跌15%时,赎回会明显增加。

定开与持有期主动权益基金集中开放赎回。今年下半年迎来又一批定开和持有期基金首次到期开放的小高潮,按发行规模统计合计约451亿元。8月首次开放的定开和持有期主动权益基金规模较大,按发行规模统计超过200亿元,按最新规模统计超过110亿元;8月以来大盘整体震荡下行,资金面的赎回压力可能有一定影响,但8月以后年内即将首次开放的基金规模较小。

然而经统计,赎回趋势更为明显的多数是市场阶段性出现明显反弹的月份,投资者倾向于止盈;而在市场大幅度回撤以后,即使开放赎回,投资者未必急于止损赎回,可能会等待市场反弹。

进一步地,分别统计不同持有期限主动权益基金首次开放时,前后季度份额变动与其首个封闭期或持有期内业绩表现的关系。不难发现,在持有期内基金业绩表现不佳、负收益较多的情况下,投资者净赎回的规模反而相对较小,不会立即止损;反而在基金取得较好正收益的情况下,净赎回率较高,印证了上文的现象。

具体来看,8-9月共有11只基金迎来首次开放,其中规模较大的是5只首次开放的三年持有期基金,分别是东方红智华三年持有、广发行业严选三年持有、泰康优势精选三年持有期、富国均衡成长三年持有和交银瑞卓三年持有,基金最新规模合计131.5亿元。基金成立后的首个三年持有期内,5只基金都出现了不同程度的浮亏,其中广发行业严选三年持有以新能源投资为主,近三年回撤较大。

回顾今年上半年已首次开放赎回的三年持有期主动权益基金,同样地,多数在持有期内回撤较大;但是和首个持有期到期之前一个季度末相比,净赎回份额整体可控,多数在10%左右,最高约16%。因此,参考来看,当前市场环境下赎回的压力或许较为可控,但未来如果市场有阶段性反弹,有可能出现一定抛压。

参考资料:

20240728-国投证券-赎回有压力么?

20240825-中信建投-持有期基金资金赎回压力如何?

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。