本文首发于“价值事务所”公号,关注公号,和我一起挖掘更多宝藏公司

本文是《价值事务所》的第1548篇原创文章。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

在《价值事务所》前一篇追踪医美行业的文章里,我们有讲玻尿酸、再生材料产品和胶原蛋白三种当下较为火热的产品功效区别,这三款产品中,当下所长最为看好胶原蛋白。

一方面,胶原蛋白价格高,是当下终端医美机构中少有的利润产品,终端机构非常愿意推广并维持相应产品价盘。

一方面,胶原蛋白本就是人体自身广泛存在的物质,注射进人体不仅可以填充除皱,还能够增强组织活性,促进人体胶原蛋白再生,对比玻尿酸填充,效果更自然,还能多些美白的功效,副作用更小,如果重组胶原蛋白技术到位,就跟人体自身产物没有任何区别(不过现在技术还不够到位,还差点意思)。

其三,重组胶原蛋白医美产品当下国内竞争格局最好,有且仅有锦波生物的两张三类器械证(注射进人体的都是三类医疗器械),而后,市面上最快能出现的有且仅有巨子生物的4款医美产品(预计2024/25年分别获证2款),再之后进度最快的,估计也就只有2026江苏吴中的两款产品。

抛开医美咱们看化妆品行业,不难发现,各大大厂也都陆续在往胶原蛋白发力。海外品牌如欧莱雅,近期做了小蜜罐2.0的配方升级,这个配方中主打的东西就是重组胶原蛋白、玻色因pro以及四大胜肽,这其中的重组胶原蛋白就采购自锦波生物;国内品牌如丸美股份、华熙生物等也都在往胶原蛋白发力……

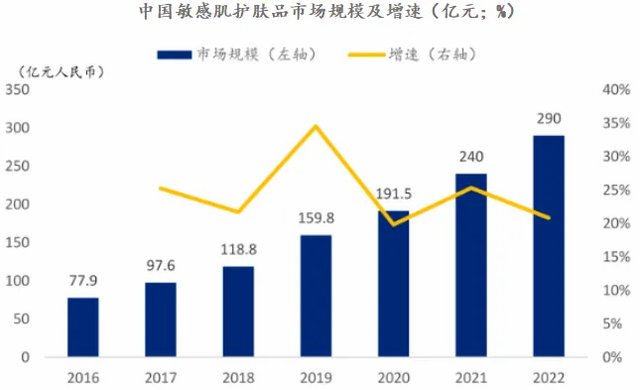

在一众护肤品大厂的教育下,终端对胶原蛋白的接纳程度也达到一个较高的程度。

锦波生物自2021年6月拿了首张重组胶原蛋白的三类医疗器械证后,业绩就开始腾飞,这起飞的速度,还真不是一点半点的快。

不过,我们今天要追踪的并非锦波,而是巨子生物。

重组胶原蛋白最大赢家正如前文所讲,巨子生物的重组胶原蛋白注射类产品大概率是锦波生物之后第一个上市的,而且人家是今年可以上两个,明年又可以上两个。其中液体制剂类似市场上的水光产品,固体制剂则是用于眉间纹、鱼尾纹的注射。

相比锦波生物,巨子有个更为明显的优势,那便是他的可复美、可丽金品牌早已深入人心,通过可复美、可丽金相关产品的运作,也打通了不少医美渠道(截至2023H1,巨子已覆盖1400家公立医院,2200家私立医院及诊所),待未来医美产品上市后,完全可以进行渠道、品牌的复用,两者还能发挥协同效应,比如配套销售……

根据魔镜的数据,2023全年,可复美品牌的淘系 GMV 达12.94 亿元,同比增长248%,销量 640 万件,同比增长130%,件单价 202 元,同比增长52%,典型的量价齐升,明星大单品胶原棒GMV更是达到7.87 亿,销量 215 万件,平均单价 367 元,表现不可谓不突出。

2023全年可丽金品牌在淘系也实现 GMV2.30 亿,同比增长66%,销量 143 万件,同比增长69%,件单价 161 元,略微有3%的下滑。

我们看了可复美、可丽金全年在淘系的情况,再来看一下双十一战绩。在之前很多消费品的追踪文章中,《价值事务所》都提到了双十一的重要性,而且历年的双十一榜单非常具有参考性,可以帮助我们了解当下相应的细分领域中消费者最青睐的品牌,也能帮助我们很好地预测未来可能的流行趋势。

根据巨子生物“双十一”战报,可复美线上全渠道全周期GMV同比增长超100%。

其中,天猫官方旗舰店GMV同比增长超80%,并拿下美妆国货类目TOP4、保健用品类目TOP1、蝉联伤口敷料类目TOP1、蝉联面部健康类目TOP1;

抖音官方旗舰店GMV同比增长超200%,直播间日销GMV创新高,拿下美奢行业美妆总榜国货护肤 TOP4;

京东平台GMV同比增长超100%,拿下家庭护理类目TOP1、蝉联医用美护类目TOP1;

唯品会官方旗舰店GMV同比增长超150%;

拼多多官方旗舰店GMV同比增长超200%;

可丽金线上全渠道全周期GMV同比增长超50%。

其中天猫官方旗舰店GMV同比增长超100%,开门红前1小时GMV超去年双11全周期;

京东平台GMV同比增长超60%;

唯品会官方旗舰店GMV同比增长超 140%;

抖音官方直播间GMV同比增长超70%。

从上述种种数据不难看出,巨子生物的销售情况非常亮眼,颇受终端消费者欢迎。当公司靠着胶原蛋白在功效性肤护品中深入人心后,正如前文所讲,其实是会反哺其医美产品的,而医美产品的医疗、功能属性又会反哺护肤品牌,从而形成交叉互利效应。

在2023年中时,巨子生物的管理层指引是全年收入同比增长 40%+,根据当前其亮眼的线上数据表现,所长认为,大概率最后结果是超过这个数的,事实也确实如此。根据公司前几天披露的2023年报数据,2023年巨子生物实现营收35.24亿元,同比增长49.0%;归属于母公司持有者盈利为14.52亿元,同比增长44.9%。

而2024起,在可复美、可丽金势头不减的同时,又能新增医美两大产品,参考销售能力远不如巨子的锦波生物的产品放量速度,巨子大概率只会更快。

巨子生物的重组胶原蛋白技术水平非常硬核,可以说国内公认的Top1,创始人范博士甚至有“类人胶原蛋白之母”的称号,2000年带领公司首创重组胶原蛋白技术,2005年便获得了国内行业内的首个发明专利授权,2009年起不断推出相关产品,并于2016年获得了国家专利金奖,这可以说是重组胶原蛋白领域的最高奖项。

目前巨子生物可以说拥有国内重组胶原蛋白“最多、最长、最短”的领先优势,其中:

“最多”是指分子库拥有超过 30 余种重组胶原蛋白的储备;

“最长”是指公司是目前唯一披露的可生产全长单链重组胶原蛋白的企业,覆盖全部的功能区域和全部功效活性位点;

“最短”是指公司拥有行业里最小的重组胶原蛋白肽段,通过临床实证,证实其拥有很好的透皮吸收能力,可以直接补充和促进内源性胶原蛋白的表达,在功效性护理类产品,尤其在抗皱抗衰型产品上有更好的应用。

所以,巨子未来大概率可以吃下重组胶原蛋白细分领域的最大红利。

2023年12月28日,巨子公告向128名承授人授出2000万份购股权(占总股本2.01%),购股权归属期为自授出日起1/2/3年分3期归属,归属比例分别为40%/30%/30%,业绩考核目标包括公司年度业绩及表现、所属部门/业务单位的关键绩效指标、个人职位、年度考核结果及与承授人有关的其它因素。

这个时候进行大手笔股份授权,足见公司对自己未来的信心。