文:金晗、燕翔

投资要点

2024年7月31日,日本央行宣布将政策目标利率从0-0.1%左右上调至0.25%,这是继3月日本央行放弃负利率以来的再次加息。同时日本央行开始缩表,计划未来两年逐季减少国债购买规模。这标志着日本央行在货币政策正常化方面迈出了更大步伐,而日元作为全球市场中重要的低利率融资货币,此次加息并未被市场充分预期,由此引发全球股市剧烈震荡。展望后市,我们认为2013年以来的日本股市上涨与日本央行实施更加激进的QQE政策、不遗余力地大幅宽松扩表有紧密关联。日本货币政策一旦大幅收紧将对日本股市造成冲击,风险也可能传导到欧美市场。短期来看,建议规避海外股市回调风险。长期来看,随着美联储降息预期的日益临近以及日元快速贬值压力的缓解,日本央行货币政策调整将迎来更大灵活性,如果日本吸取过去教训,谨慎评估未来加息时机,那么随着日本股市的大幅调整,届时日本股市可能重新迎来配置机会。O 日本央行加息缩表释放鹰派信号2024年7月31日,日本央行政策委员会以7比2的多数票决定,宣布了包括加息和缩表的一系列超预期货币政策调整,在货币政策正常化方面迈出了更大步伐。日本央行认为,在政策利率发生变化后,实际利率预计仍将保持显著的负值,如果7月展望报告中提出的经济活动和价格水平前景得以实现,日本央行将继续提高政策利率。

O 美日利差持续收窄支撑日元走强2024年年初以来,日本10年期国债收益率持续上行,从1月15日的年内最低点0.563%上行至7月2日的1.104%,之后震荡走平。而美国10年期国债收益率则呈现先上后下,4月25日达到年内最高点4.7%,8月1日大幅下行10bp重新回落至4%以内。随着美联储降息预期的日益临近以及日本央行年内已实施两次加息,日元快速贬值压力正在得到显著缓解。O 日本股市大幅回调近期表现垫底2024年7月11日,日本股市的两大代表性指数纷纷创下历史新高,同期日元汇率极度弱势,为过去三十余年最低水平。而后随着日本政府和日本央行动用资金干预外汇市场,日元下跌趋势迅速扭转,市场也开始押注日本央行是否会在7月底实施加息提振日元,日本股市进入观望状态。7月底日本央行的超预期加息最终导致日本股市的快速下行,受影响最大的是科技股,以出口为主的可选消费行业(包含汽车、家电、消费电子等)同样表现不佳,而医疗保健、日常消费、公用事业等行业受影响相对较小。

风险提示:历史经验不代表未来、货币政策变化风险、汇率大幅波动风险、技术进步放缓风险、地缘政治风险等。

报告正文

1 日本加息全球影响探析

2024年7月30日至31日,日本央行货币政策会议(MPM)举行。日本央行宣布将政策目标利率从0-0.1%左右上调至0.25%,这是继3月日本央行放弃负利率以来再次加息。同时日本央行计划逐步减少国债购买规模,月度购债规模由当前的每月6万亿日元缩减至2026年一季度的每月3万亿日元左右。日本央行行长在随后的新闻发布会上表示,如果当前经济和价格前景得以实现,将继续加息。这标志着日本央行在货币政策正常化方面迈出了更大步伐,而日元作为全球市场中重要的低利率融资货币,此次加息并未被市场充分预期,由此引发全球股市剧烈震荡。

消息公布当日(7月31日),日元指数持续走强,美元兑日元汇率下探至1美元兑150日元以内。8月1日,随着美联储主席鲍威尔讲话总体偏鸽,释放最早或9月降息信号,导致日元指数继续走强,而日经225指数、东证指数TOPIX当日分别大幅下跌2.49%、3.24%。随后开盘的欧洲股市、美国股市迎来剧烈震荡,英国富时100、法国CAC40、德国DAX、美国标普500、纳斯达克分别下跌1.01%、2.14%、2.30%、1.37%、2.30%。8月2日,亚洲股市延续跌势,日经225指数、韩国综合指数分别下跌5.81%、3.65%。

1.1 日本央行加息缩表释放鹰派信号

2024年7月31日,日本央行政策委员会以7比2的多数票决定,宣布了包括加息和缩表的一系列超预期货币政策调整。日本央行将政策目标利率(隔夜拆借利率)从0-0.1%升至0.25%,这是继3月日本央行放弃负利率以来再次加息,并计划逐步减少每月国债购买规模,至2026年一季度时,每月购债规模由当前的6万亿日元压缩至3万亿日元,这标志着日本央行在货币政策正常化方面迈出了更大步伐。

据日本央行最新观点,得益于海外经济的适度增长和宽松金融环境下经济的良性循环,日本经济预计将以高于其潜在增长率的速度继续增长。与今年4月发布的展望报告相比,日本央行在7月最新的展望报告中调低了2024财年的实际GDP增速预测值(从0.8%至0.6%),主要是由于对2023财年GDP数据的统计修正的影响。调低了2024财年CPI同比(除新鲜食品)预测值(从2.8%至2.5%),主要因为政府措施有效压低了能源价格。另外调高了2025财年CPI同比的预测值(从1.9%至2.1%),尽管进口价格上涨导致的成本增加对消费者价格的传导效应将减弱,但政府措施的消退预计将推动2025财年通货膨胀温和上涨。

日本央行认为,从可持续、稳定实现2%的价格目标的角度来调整货币政策是合适的。在政策利率发生变化后,实际利率预计仍将保持显著的负值,而宽松的金融状况将继续坚定地支持经济活动。日本央行提到,如果7月展望报告中提出的经济活动和价格水平前景得以实现,日本央行将继续提高政策利率。但日本央行也指出,日本的经济活动和价格水平仍存在很高的不确定性,影响因素包括海外经济活动和价格水平的发展、大宗商品价格的发展,以及国内企业的工资涨幅和价格设定等。 1.2 美日利差持续收窄支撑日元走强2024年年初以来,日本10年期国债收益率持续上行,从1月15日的年内最低点0.563%上行至7月2日的1.104%,之后震荡走平。而美国10年期国债收益率则呈现先上后下,4月25日达到年内最高点4.7%,8月1日大幅下行10bp录得3.99%,重新回落至4%以内。7月31日,受日本央行加息影响,日本1年期国债收益率从7月30日的0.184%跳升至0.275%,8月1日继续上升至0.286%,而日本10年期国债收益率相对稳定,7月31日上行5.8bp后8月1日下行2.4bp,最终录得1.046%。

1.2 美日利差持续收窄支撑日元走强2024年年初以来,日本10年期国债收益率持续上行,从1月15日的年内最低点0.563%上行至7月2日的1.104%,之后震荡走平。而美国10年期国债收益率则呈现先上后下,4月25日达到年内最高点4.7%,8月1日大幅下行10bp录得3.99%,重新回落至4%以内。7月31日,受日本央行加息影响,日本1年期国债收益率从7月30日的0.184%跳升至0.275%,8月1日继续上升至0.286%,而日本10年期国债收益率相对稳定,7月31日上行5.8bp后8月1日下行2.4bp,最终录得1.046%。

2024年1-4月,美日10年期国债利差持续扩大,4月30日利差达到年内最高值3.811%,美日利差扩大是导致日元持续贬值的导火索之一。截至6月底,美元兑日元汇率年内已升值约14%,这是自2020年以来美元较日元升值的连续第四个年度,美元兑日元汇率从2020年初的103飙升至2024年6月底的161。日元汇率处于1985年“广场协议”签署并诱导日元升值以来的极低水平。随着美联储降息预期的日益临近以及日本央行年内已实施两次加息,日元快速贬值压力正在得到显著缓解。

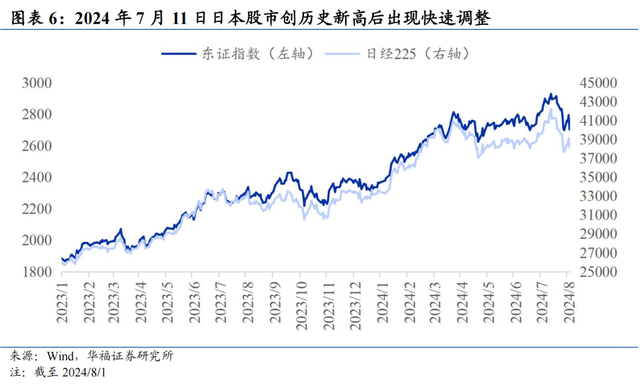

1.3 日本股市大幅回调近期表现垫底2024年7月11日,日经225指数盘中突破42426点,东证TOPIX指数盘中突破2946点,日本股市的两大代表性指数纷纷创下历史新高。而前一日,日元汇率极度弱势,1美元兑161.68日元为过去三十余年的最低水平。而后随着日本政府和日本央行动用资金干预外汇市场,日元下跌趋势迅速扭转,市场也开始押注日本央行是否会在7月底的货币政策会议上实施加息以提振日元,日本股市进入观望状态。

1.3 日本股市大幅回调近期表现垫底2024年7月11日,日经225指数盘中突破42426点,东证TOPIX指数盘中突破2946点,日本股市的两大代表性指数纷纷创下历史新高。而前一日,日元汇率极度弱势,1美元兑161.68日元为过去三十余年的最低水平。而后随着日本政府和日本央行动用资金干预外汇市场,日元下跌趋势迅速扭转,市场也开始押注日本央行是否会在7月底的货币政策会议上实施加息以提振日元,日本股市进入观望状态。

从过去1个月的股市表现来看,日经225指数领跌全球主要股票市场。截至2024年8月1日,日经225指数近1月下跌3.7%,同一时期跌幅较大的指数还有纳斯达克(-3.0%)、恒生指数(-2.3%)、台湾加权指数(-1.7%)等。8月2日,日本股市继续大幅下挫,日经225指数、东证TOPIX指数分别下跌5.81%、6.14%。

从个股表现来看,日经225指数成分股中,近1月跌幅超过8%的代表性公司有丰田汽车、基恩士、东京电子、软银集团、本田汽车、东方乐园、DISCO等。从行业表现来看,近期受日本央行加息影响最大的板块是科技股,信息技术与通讯服务等行业表现垫底,以出口为主的可选消费行业(包含汽车、家电、消费电子等)同样表现不佳,而医疗保健、日常消费、公用事业等行业受影响相对较小。

展望后市,我们认为2013年以来的日本股市上涨与日本央行实施更加激进的QQE政策、不遗余力地大幅宽松扩表有紧密关联。日本货币政策一旦大幅收紧将对日本股市造成冲击,风险也可能传导到欧美市场。短期来看,建议规避海外股市回调风险。长期来看,随着美联储降息预期的日益临近以及日元快速贬值压力的缓解,日本央行货币政策调整将迎来更大灵活性,如果日本吸取过去教训,谨慎评估未来加息时机,那么随着日本股市的大幅调整,届时日本股市可能重新迎来配置机会。

2 风险提示

历史经验不代表未来、货币政策变化风险、汇率大幅波动风险、技术进步放缓风险、地缘政治风险等。

本文来自华福证券研究所于2024年8月2日发布的报告《日本加息全球影响探析 ——全球热点观察系列(5)》。

分析师:

金晗, S0210523060002

燕翔, S0210523050003

风险提示及免责声明

本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华福证券不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司的客户。

华福证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据华福证券后续发布的证券研究报告在不发布通知的情形下作出更改。华福证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号资料意见不一致的市场评论或交易观点。

本公众号内容并非投资决策服务,在任何情形下都不构成对接收本公众号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。对依据或者使用本公众号所载资料所造成的任何后果,华福证券均不承担任何形式的责任。

本公众号及其推送内容的版权归华福证券所有。未经华福证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登和引用相关内容,否则由此造成的一切不良后果及法律责任由私自转载、翻版、复制、刊登和引用者承担。