本文首发于“单仁行”公号,订阅“单仁行”公号

从企业家的角度探究商业本质

01

自从924股市暴涨以来,出现一波明显的财富效应,什么是财富效应?

也就是个人或者家庭财富的增加和减少,给消费行为带来的变化。

在财富增加的时候,人们感觉更富裕,可以承担更多的消费支出,往往会增加消费。

在财富减少的时候,人们感到经济压力增加,有意识的节约开支,减少消费。

当然,在一般统计数据中,收入来源并不包括资本利得和股市收入,只能由消费倾向去观察资产增值对居民消费的影响。

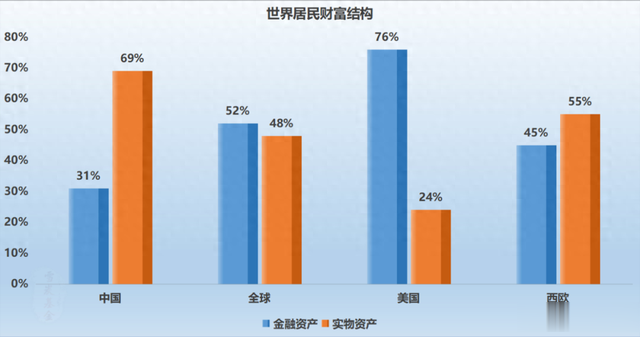

对于中国人来说,财富效应主要是来自房产和股票。

在过去相当长时间里,房价持续上涨导致中国家庭部门形成对房地产投资的过度偏好,在居民资产负债表中,房地产占比高达69%,显著高于世界平均水平48%和美国的24%、西欧的55%。

所以,在上周和几个企业家吃饭交流的时候,大家聊到了几个问题:

房产和股市所产生的财富效应,这两个有什么区别?哪个对中国经济拉动的效果更大一点?

在一揽子刺激政策发布之后,接下来可能的慢牛和房地产止跌回稳,哪一个财富效应更明显?

我结合美国过去的经验,以及中国最近十年房产和股市的财富效应,和大家做一个分析,让大家理解什么是股权投资时代的机会。

02

我跟踪研究美国股市和消费数据,当居民资产规模增长的时候,会明显改善居民消费倾向,增加消费支出。

自1990年以来,美国居民资产有五次明显的上涨,带动个人消费支出同步上升。

像在2021年,美国居民总资产同比涨幅最高达到了13.7%,消费倾向边际提高1.4%,消费支出随之增长12.9%。

其中,住房和股票涨价是资产增长的主要因素,在2021年分别对资产增长贡献了4.6%、4.1%。

当然,美国居民76%的资产以股票、基金等金融资产为主,房产等实物资产占比只有24%,也就是说,股票基金的上涨,是刺激美国居民消费的大头。

那么,这种情况在中国是否也会出现?

中国居民财富和美国居民财富的构成有很大的差别,中国居民69%的财富属于房产等实物资产,只有31%属于股票债券等金融资产。

从2010年,尤其是在2016年后,居民住房规模逐年提升,持股市值同步出现了下降。

大家请看文稿中的图,蓝色线条代表居民住房规模变化,红线是代表股票/基金规模。

可以看到,财富效应主要是由房产产生,2016-2019年居民住房规模占比增长1.9%,股票规模占比回落了0.4%。

这一点,中美的情况有所不同。

所以,房产和股票产生的财富效应,对居民消费的刺激力度也不一样。

想一想,当你的房子从500万涨价到800万,你会做什么?

你可能会吃顿好的,但是会卖掉房子增加消费,去买辆车,换部新手机吗?

房子的财富效应只是纸上富贵,如果不变现,几乎是摸不到的。

但是,如果股票从500万涨到800万,你可能会卖掉1/3股票,兑现100万利润出来,既能保住利润,落袋为安,还可以去买辆车,换部新手机,提升生活品质。

这就是房产和股票在居民财富效应上的区别,也是美国居民更愿意消费的原因,不只是美国人喜欢贷款、不爱存款的原因,更是不同资产类别所产生的财富效应,对消费欲望的区别。

03

当然,房产的财富效应也能推动消费,我们来进一步分析房产和股票的财富效应,在不同行业上的区别。

当房价上涨的时候,会刺激家电、装修等地产链消费,像2016/2018年房产财富效应占主导,家具零售同比增速超过规模以上商品零售4.6%,大家可以看一下文稿中的消费增长数据。

像中国三大家电公司美的、格力、海尔就是中国房产价格上涨的受益者,2016年~2021年格力营收增长80%,利润增长50%,股价上涨了200%。

那么,股市上涨带来的财富效应,具体作用到了哪个领域?

在2015年、2017年个人持股收益率较高,金融资产财富效应占主导的时期,体育娱乐用品零售增速比平均商品零售高出8.8%;同时化妆品商品零售涨幅扩大,2017年同比增加5.2%,文娱类消费支出表现较为亮眼。

所以,从2015/2018年房产财富效应和2017年股票财富效应的数据中,我们能清晰看到两者对于不同行业的影响,这也是我经常说的“决策源于数据”。

04

此外,在交流的时候,朋友还问了一个问题,疯牛和慢牛产生的财富效应是不是不一样?哪种对经济推动更好?

确实,疯牛和慢牛所产生的财富效应并不相同。

类似像2015年的疯牛,半年时间上涨180%,一个月跌回来了50%,财富可谓来得快,去得也快。

很多投资者涨了一波就卖了,谁知道还在继续涨,于是开始后悔,追高买入,然后反复循环几次后,感觉只要胆子大就能赚到钱,最后被套在山顶上,而且大部分业余投资者没有时间看盘,还没有反应过来,股市又跌回去了。

所以,这种疯牛行情产生的财富效益其实并不明显,我身边大部分朋友在这波行情里并没有赚到钱,甚至还倒赔进去。

这其实就有点像924疯牛行情,不少后知后觉的投资者,在国庆后入场,至今被套了20%。

相反,在2009年、2017年、2019/2020年的慢牛行情,两年涨幅一倍,投资者有比较长的时间去观察和应对股市波动,沉淀财富。

在拿过诺贝尔经济学奖的行为金融学有一本书叫【思考,快与慢】,就特别提醒不要让【快思考】的决策方式影响自己的行为。

【快思考】的特点,是基于直觉和经验的思考方式快速做出决策,容易受到认知偏见的影响,只能适合处理简单、熟悉或者紧急任务,但在复杂或者需要深入分析的情况下,很可能导致错误。

疯牛行情所带来的情绪波动,就让很多人对于复杂的股市做出了直觉上的决策。

而慢牛需要的是【慢思考】,它的特点是有意识、缓慢、需要集中注意力和逻辑推理的思考方式,这样相对理性了很多。

在做股票投资等重要决策的时候,要尝试放慢思考速度,激活慢思考的思维模式,进行更深入的分析和推理,类似我和大家分享过巴菲特的投资决策模式,最少把投资选择分成四种类型,形成偏于理性的决策,就像芒格说,他的投资成功最关键的就源于理性。

在过去中国股市30年中,牛市的第一波反弹都存在国家政策刺激的政策底,往往事发突然,只有【快决策】能力的专业投资者才能把握到,像在2024年2月6日、9月24日,都是属于突发的利好行情,需要专业投资者经过长期训练的【快思考】能力,这是一般业余投资者无法具备的。

但后面的震荡上涨就属于【慢牛】走势,业余投资者的【慢思考】也能把握到,我分析未来半年很可能就属于【慢牛】行情,类似1997/2009/2017年推土机式的【慢牛】行情,业余投资者来说就相对比较好把握,财富效益会比较明显。

当然,很多人被国庆后的暴跌所吓怕,等到反应过来可能已经涨了20%,这种情况投资者要么像我这样下功夫去深入研究,类似于我和大家分享过的学习模式【圈点-连线-套模型】,专门学习投资,理解投资中的四个价值:经营价值、投资价值、投机价值、人生价值。

要么就像企业找专业人才一样,找到有量化数据分析思维和理性的专业投资者,帮助你投资,而不是自己半桶水的瞎干。

未来,中国新一轮经济动力将从土地财政转向股权财政,由股权财政推动中国走向创新驱动,无论是持续消费的广度,还是力度,股权投资的财富效应都会优于土地财政的房产财富效应。

所以,每次重大政策变化,就是财富再分配的机会,希望今天的分享能帮助大家理解中国经济转型带来的机会。

—

责任编辑 | 罗英凡

图片均来源于网络

本文不构成任何投资建议,股市有风险,投资需谨慎

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。