A股终于止跌回升。

今天,三大指数全线飘红。

上证指数涨0.42%,深圳成指涨0.57%,创业板指涨0.6%。

超3500只股票上涨,个股涨跌幅中位数+0.86%。

市场成交量22622亿,较昨日大幅放量3688亿。

内资主力保持净流出,今天卖出535亿。

主要指数里唯一冒绿光的是北证50,逆势大跌1.68%。

这段时间,道人反复提示小微盘垃圾股、妖股的风险。

如果有朋友听进去了,今天省下一笔学费。

板块方面,证券板块领涨全A。

证券公司指数大涨2.78%。

核心原因是券商三季度业绩爆了。

剔除巨额计提减值的海通证券,49家上市券商三季度平均利润环比增长43.02%,同比增长186.49%。

其中,10家券商的利润环比增速超过100%。

这还只是9月24日—9月30日短短几天的成交量爆发带来的业绩增长。

如果后续牛市持续,成交量稳定在2万亿以上,券商业绩会怎样?

其实关于券商,道人早在今年年初长线仓位就已经重仓,到现在一分钱没卖。

“9.24”行情之前,券商跌跌不休,很多朋友问道人:

IPO上市变严,券商“灰色”收入锐减,还拿着它干嘛?

道人当时只回复了一句:

牛市来了,券商作为牛市的头号受益行业,会缺席吗?

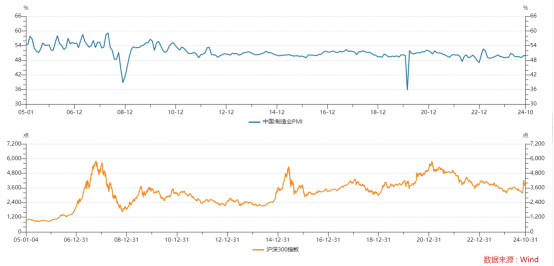

看消息面,10月PMI时隔半年重回扩张区间。

今早,统计局发布10月PMI数据,由9月的49.8%升至50.1%。

50%被视为经济活动的荣枯线,

PMI在50%以下,说明经济处于收缩区间,

PMI在50%以上,说明经济处于扩张区间。

10月PMI跨越荣枯线,来到扩张区间,自然是大大的利好。

PMI不仅是宏观经济的重要监测指标,也是A股和港股走势的重要参考指标。

从走势上看,PMI见底,A股也随之见底,

而PMI持续处于扩张区间时,A股基本都是牛市行情。

接下来就看后面能不能持续改善了。

01

01白酒,躺赚的日子已经过去了...

白酒企业三季报披露完毕,

四个字:惨不忍睹!

(相比白酒过往业绩而言)

大哥茅台,三年来净利润增速首次跌破15%。

二哥五粮液,营收、利润仅是微增,增长几乎停滞。

大哥二哥疲态尽显,下面一众小弟,就更不必说了。

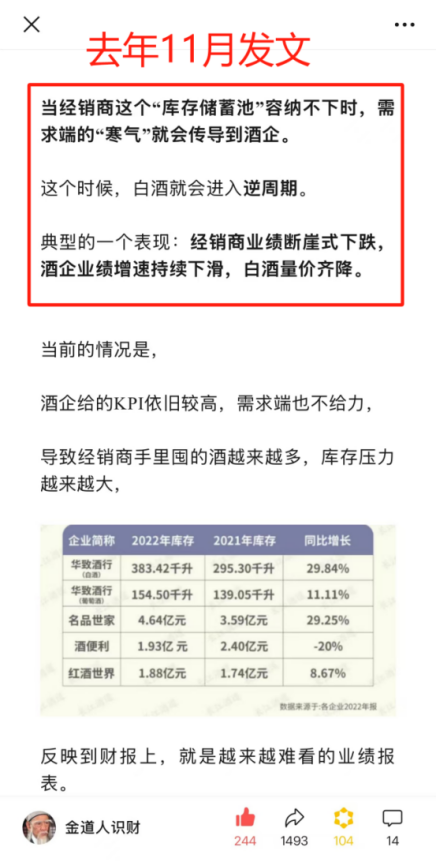

其实白酒的业绩下滑,道人从去年11月就开始提醒了。

当时茅台刚宣布提价,大部分白酒信徒都沉浸在白酒“优秀的商业模式”中,

而道人看到的,却是白酒的库存风险,并分析白酒业绩将会越来越差。

目前看来,道人一年前的“预言”,正在被一步步证实。

站在白酒内部来看,业绩呈明显分化趋势。

白酒一哥茅台,凭借超强的品牌力和溢价能力,利润增速依旧保持在10%以上。

而其他大多数酒企,利润基本都是断崖式下跌,甚至产生大幅亏损,

像是金种子酒,收入才1.39亿,亏损却高达1.11亿。

此外,之前去库存比较彻底的水井坊,三季报业绩可圈可点,

收入基本不变,净利润同比增长7.67%,

没了库存压力,利润明显得到释放。

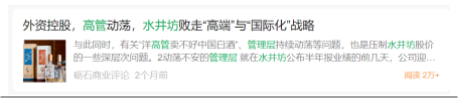

水井坊最终控制人为帝亚吉欧,妥妥的外资主导企业。

帝亚吉欧是全球最大的烈酒公司,在企业管理上更加“西化”。

面对白酒日益严重的库存积压问题,水井坊成为最早承认白酒库存压力大的公司,并且从去年就着手开始去库存。

这也让水井坊的业绩一度承压。

去年水井坊大力去库存时,很多媒体是这样评论的。

回头看,水井坊的处理方式才是正确的,

从实际出发,正视问题、解决问题才是王道。

站在更宏观的角度看,

投资投的其实不是现在,而是未来。

如果只从商业模式和当前业绩来看,白酒仍是比大多数赛道都强。

但未来呢?

市场对任何一项资产估值的出价,核心其实就两点:

1、业绩的确定性

2、业绩的成长性

当企业业绩增速不断下滑,市场对未来的预期随之下降,

那么相应地,对其估值的容忍度也会下降。

未来,还能给到白酒企业多少倍的估值?

这个问题,值得每个投资人思考。

02接下来如何应对?

还是得看基本面。

10月PMI超过50%,回到扩张区间,

是基本面好转的重要前瞻信号。

说明9.24以来的一系列政策正在慢慢生效。

往后看,核心有两件事需要重点关注:

1、经济基本面能不能持续修复?

如果政策给力,经济基本面得到持续修复,市场彻底反转基本上就稳了。

但如果像香港楼市“撤辣”一样,只是两三个月的回光返照,这一波就还是反弹,可能得做好重回熊市的准备。

不过从央妈财爸最近一系列的重磅表态来看,后面的政策力度应该不用担心。

不断有政策刺激,经济基本面修复就是水到渠成的事。

2、美国总统大选落地后对A股的影响

如果哈里斯当选,大概率会延续之前拜登的政策,因为他们背后都是民主党。

如果特朗普当选,我们昨天也说了,大概率和18年一样,对部分商品加征关税,不太可能搞得两败俱伤。

其实不管谁当选,美国对中国的态度都不可能有大的转向。

大趋势上,中美对抗已不可逆。

在道人看来,老美大选真正影响的,只有大资金的决策。

大选的不确定性让求稳的大资金迟迟无法下注。

等到大选最终落地,才是大资金真正出手的时候。

在道人看来,

这次PMI好转,最利好的还是港股。

港股业绩从去年开始就已经有反转的迹象,今年更是基本确立反转,

资金面在老美开启降息后迎来第一波爆发,后面随着全球降息潮的推进,港股流动性还将持续改善,

当下压制港股估值的最大因素——国内经济基本面,

因为港股基本面背靠大陆,国内经济不见好转,港股很难走出真正的大牛市。

业绩面和资金面都已反转,只等国内经济基本面企稳改善,

是真正意义上的万事俱备,只欠东风!

后面如果经济基本面能持续改善,叠加老美降息周期,港股大概率能迎来一波大牛行情。

这也是道人最近频繁发车港股的核心原因。

最后,分享一下今日操作:

(1)港股组合——进击的紫荆花,发车2份。

总共100份资金,这次发车买入2份,累计买入61份。

(2)医药组合——悬壶济世,发车2份。

总共100份资金,这次发车买入2份,累计买入60份。

(3)均衡稳健组合——步步为盈Plus,发车2份。

总共100份资金,这次发车买入2份,累计买入39份。