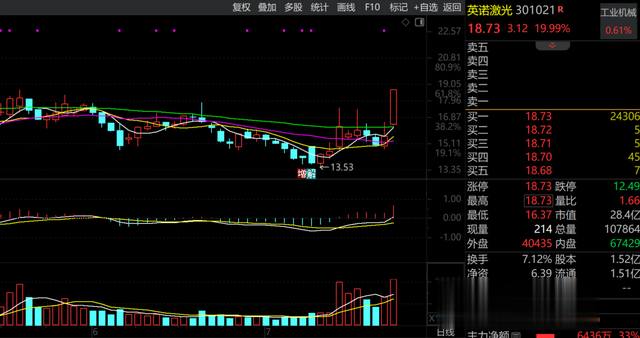

盘面回顾

周五沪指震荡小涨报2982点,涨幅0.17%,成交3191亿,指数继续守稳20日线;创业板指报1725点,涨幅0.45%,收小阳线。盘面上,半导体、运输设备、酿酒、软件服务、航空、IT设备等板块涨幅居前,商贸代理、地产、有色、石油等板块跌幅居前。两市56只个股涨幅超过9.8%,6只个股跌幅超过9.8%,上涨家数3102 VS 下跌家数1982,个股涨跌少,大盘主力资金净流出139亿。周五沪深两市成交额6698亿,较上个交易日缩量25亿。

盘面分析

1、成交方面:两市成交依旧没啥变化,值得注意的是,国家队还在源源不断的通过ETF连续买入,4只沪深300ETF周四再创290亿天量成交,9大宽基ETF合计成交额超460亿。可惜内资迟迟没啥响应,一副死猪不怕开水烫的架势,这点成交量仅够维持1-2个热点活跃。

2、技术走势:沪指周五收出一根小阳,周线收2连阳,多头仍在努力蓄势中。本周在试低2937点后向2986-3006点反向开始小幅反击,按日线组合看,可将2904点和2937点连线构筑反弹趋势线,目前制约反弹力度和空间的仍是量不足,下周最关键的是观察指数若收复3006点后能不能放量。创业板指周五缩量小涨,距离短期反弹目标1736-1756点又进了一步,同样指数反弹空间仍是看量。

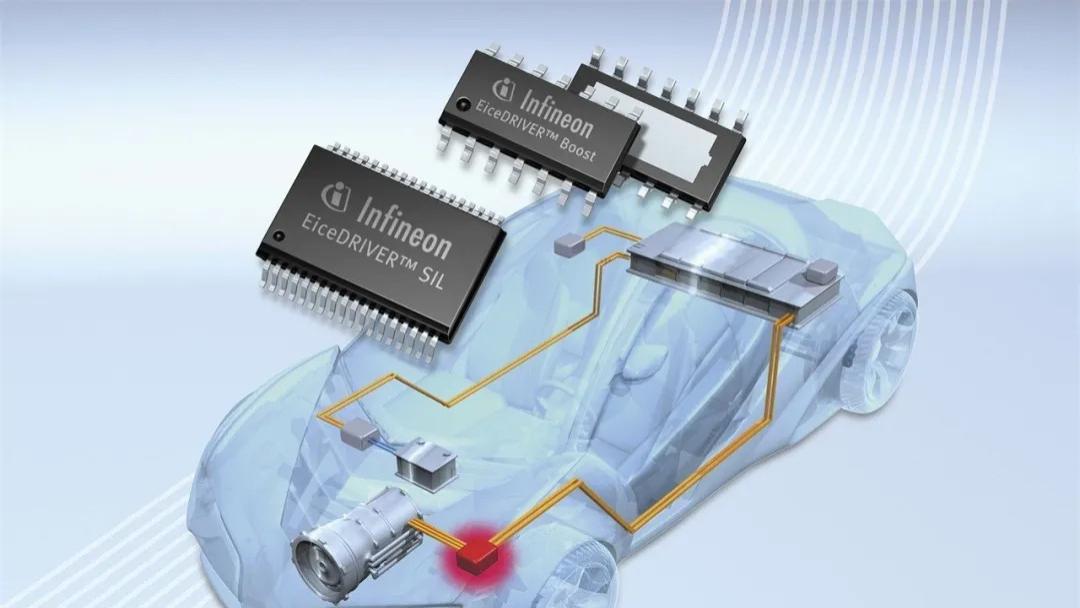

3、热点方面:盘面最大的“靓仔”无疑是芯片半导体,近20股涨停。消息面上,全会公报内容强调的是“构建支持全面创新体制机制”,并且强调“教育、科技、人才是中国式现代化的基础性、战略性支撑”,市场自然心领神会。加上下周即将发布的上证科创板芯片设计主题指数等2条指数,机构需要充值配置,短期北方华创、寒武纪、上海贝岭等股连续创阶段新高,具备一定的赚钱示范效应。从细分方向来看,汽车芯片表现最强,逻辑上,2023年我国新能源车市场占有率超过30%,居全球第一,但汽车芯片自给率仅为10%左右,其中以车规级MCU为代表的核心芯片自给率不到5%,“缺芯少核”的痛点还在持续,车规级芯片是汽车电动化和智能化的核心零部件,决定了我国汽车行业的核心竞争力。

随着特朗普2025年上台预期强烈,进口芯片成本与供应链风险提升,国产芯重要性再提升,国内车企有望加大国产芯片的倾斜采购。短期核心情绪标的是上海贝岭,其他观察士兰微、雅创电子。另需要提醒的是,近期英伟达产业链出现调整(看看沃尔、神宇、富联等),资金在转移方向。资金的天平正在逐步朝国内自主产业链倾斜,特朗普一旦上台,不排除国产自主可控有望成为下半年主线。

操作策略

总体上,重要会议已经结束,市场也没有马上走弱,国家队还在买买买,特别是指数基金,连续走阳异常现象似乎预示有大布局。此外,关于大会的解读稿放到了周末,无论如何,这里已经势必在酝酿新一轮热点行情。从盘面活跃资金动作来看,开始围绕海外预期做交易:一是美联储9月降息,二是特朗普上台。我们前面反反复复提示的真科技、硬科技(芯片、半导体、算力等)方向逻辑再次印证,有人点火了,后面按趋势来做即可。

山东神光咨询服务有限责任公司(公司编号:ZX0054)

蔡荣妹(执业编号:A0430612120001)

风险提示:以上观点仅供参考,不作为买卖依据,投资者由此作出的决策,盈亏自负。股市有风险,入市需谨慎。

典型的给颗糖然后抢你一百万的那种。

买不完啊买不完根本买不完……