大家好,我是混金融圈的鹿妈~

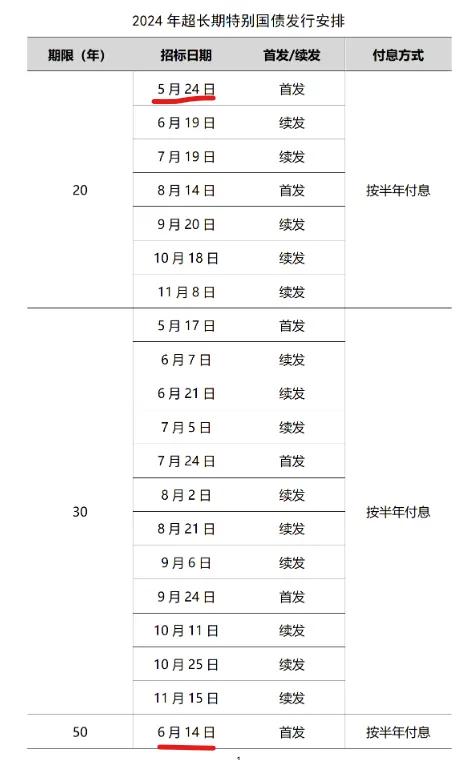

5月17日,30年 超长期 记账式 特别国债 开售,票面利息2.57%,每半年付息一次。

如此灵性的断句,是否依然烧了你的CPU。

今天聊一聊特别国债,30年的期限如此漫长,为何开售就空。

什么是30年特别国债?

国债,以一个国家的主权信用为担保,是你能买到的最安全资产,没有之一。

不用说极端情况,那时候钱也没用了。

去银行经常看到的——<1年、3年、5年的,叫做 中短期 储蓄型 国债。

到期给你本金和利息,提前支取扣手续费,损失一定利息。

而这次发行的叫做记账式国债。

5月17日发售了30年期超长期特别国债。

5月24日、6月14日还将开售20年期、50年期的超长期特别国债。

最朴实的玩法——每半年按2.57%单利领利息,到期收回本金。

实际的玩法——放在债券、股市买卖赚差价。

如果未来一直处于降息环境,2.57%固定票面利息的国债就会升值,可以在二级市场转卖赚差价。

如果未来利率上行,那就玩脱了,有亏损风险。

比如大洋彼岸的硅谷银行。

用大量存款购买国债,恰逢美联储加息,导致二级市场长期债券贬值,叠加科技行业存款流失,引起流动性危机和信任崩溃,把自己玩破产了。

这也解释了,为什么本次代销30年特别国债的56家金融机构,只有招商银行、浙商银行开放了个人投资者限时购买通道。

浙商银行把产品风险等级定为R2,招行定为R3。

因为二级市场的交易存在亏损风险,购入者需具备一定投资经验和风险承受能力。

发售和购买的双向奔赴

2024年的政府工作报告里,明确解释了“为什么要发行特别国债”。

翻译一下。

大家都不肯花钱,全部放在银行存着。

央妈想了很多招,比如降低存款利率、停发大额存单,都没啥用。

那国家出面替你借钱,然后花到特定领域。

最终盘活市场、提升经济活力。

根据国家发改委的发布会内容,投入领域主要是——

高科技领域的产业升级、城乡融合发展、粮食能源安全,促进未来经济的转型和高质量发展。

而大部分国债的买家,都是巨无霸级别的金融机构,比如银行、保险、证券、基金。

我国,相比发达国家,利率进一步下行的空间很大,叠加“资产荒”的大环境,像国债这种长期、安全、高收益的安全资产,机构投资者都是闭眼冲。

所以,也解释了另一个问题。

为什么储蓄险可以在合同中给你承诺终身4.025%、3.5%、3.0%的预定利率?

因为保险公司在不同时期,一直持续购入这类长期固收类资产,锁定当下市场能找到的安全利率。

个人投资者要不要冲

没有不好的产品,只有不合适的用途。

购买国债,30年到期一定是安全的。

涉及二级市场交易,需要有一定的风险投资能力。

你也大可不必纠结,普通人基本抢不到。

当然,你还有第二种更简单的选择。

既然保险公司抢到了国债,那咱就买保险公司的储蓄型保险,变相享受国家放出的国债红利。

非常轻松、不用抢、年交保费最低1万。

也不存在波动风险,不同保单年度账户上有多少钱,全部写在“现金价值”里,所见即所得。

10年,2.7%

20年,3.5%

30年,4.3%

稳稳的幸福,你值得拥有。

我们即将走出黑夜

保险从业4年,亲历储蓄险预定利率不断下调,但对未来,我始终是抱有期待的。

你可能不知道的是,本次并不是国家第一次发行超长期特别国债。

早在1998年,首次发行2700亿特别国债,补充国有四大行资本金问题。

2007年,发行特别国债15500亿,成立国家外汇投资公司。

2020年,发行1万亿抗疫特别国债。

每次发行,都肩负着特殊使命,给当时的经济打下了强心剂。

而这一次,更是直接作用于产业、区域发展和粮食、能源安全。

我也愿意相信这一次,经济能够触底反弹,产业迭代,用更高级的玩法直接开大!