一、萧条期只有“货币繁荣”

前一段日本的股市有了一段时间的上涨,于是许多人都认为日本的经济复苏了,但这实际上是不对的。因为在全球性的萧条期当中,是没有真正繁荣的,任何资产价格的涨跌,其本质都是货币现象。日本股市的上涨本质上是日本宽松的货币政策所致,其与经济的表现关系并不大。

(日经225指数,和三年前相比日本大盘涨了近40%)

巴菲特也曾发表过看好日本的观点。就在今年4月份,在东京考察的巴菲特在接受采访时表态:“看好日股,并将考虑加码对日股的投资。”

实际上这很容易理解。一方面来说巴菲特偏爱垄断行业,即所谓有“护城河”的业务。这些行业本质上都有一定的垄断属性,比如可口可乐,比如IBM。这些公司基本上都可以算作是美国的“准国企”。他们的业务都有着较深的政商联系,可以算是某个行业中的“龙头”,其竞争力不仅仅是市场上的“打打杀杀”,更是权力场上的“人情世故”。所以这种公司陷入短期的困境中当然就适合于投资了,因为他们不会破产,随着影响的消除自然价格就会恢复甚至暴涨。这就是巴菲特“投资三原则”中,敢于集中投资并且长期持有的原因:抄底与国运相关的垄断性行业的头部公司,赌美国的国运不衰。

巴菲特的父亲是国会的参议院,其父亲亦是美国一家券商的创始人,其妻子也是其父亲好友的女儿。巴菲特实际上就是美国的“二代”。并且其家族亦是奥马哈当地的“豪强”。

巴菲特之所以能够长期投资获利,本质上就在于其相对于其他金融从业人员更强的政治能力。所以即便在市场化发达,金融深度自由化的美国,也是熟稔权力规则、拥有政商圈子、有政治头脑的人成为市场的佼佼者,这就充分说明了权力之阳与资本之阴的对立统一关系:顺者凡,逆者仙;阴中之阳者为贵。

对陷入困境的美国“准国企”进行纾困、注入资本掌握董事会权力,对其人事进行大幅调整以改变经营模式,通过并购与重组优化资产结构,巴菲特干的这是事情,实际上起到的正是“美国国资委”的作用。所以说权力厌恶真空,任何社会功能都不会缺位,如果国家不设置相应的机构,那么就会有民间的机构来承担这项任务。在这个维度上,巴菲特的“投资神话”就非常容易理解了:是“美国国资委”的觉悟,让巴菲特得以长期“战胜”市场。所以纵观巴菲特一生,都是顺应和支持美国国家政策的行为逻辑。

在这种逻辑下,巴菲特投资日本就很明确了,因为日本是美国在与中国竞争失利的情况下,推出来的“团练武装”。当年元朝也与美国一样,将国内的居民分成了四类人,搞种族主义。并且也任用特定群体来充当包税人对国民进行压榨,这与美国用犹太财团来对国民进行“变相税收”一致。最后当声势浩大的红巾军起义之后,派去镇压的政府军精锐不堪一击,于是只好放权,让各地的地主豪强来自己编练武装去自行镇压义军。这种面对危机自己不中用,将权力下放的模式,是大多数王朝末期的“通行惯例”。

巴菲特投资日本,也正是这种配合美国“主旋律”的逻辑,和买“准国企”的筛选规则。巴菲特买入的日本五大商社,分别是:三菱商事(Mitsubishi Corporation)、三井物产(Mitsui)、伊藤忠商事株式会社(Itochu)、丸红株式会社(Marubeni)和住友商事(Sumitomo)。

这五大商事,均为日本历史悠久的大财团企业,其业务渗透到国内及国际各行各业,对于日本近代经济带来举足轻重的影响,这些公司基本就算是日本的“准国企”了。

巴菲特代表的是“国家资本”的意志,是美国的国家战略在经济领域的投射。所以日本股市能够有一个阶段的上涨,说明了美国对于日本的战略预期——希望以日本为遏制中国之基地,以对日本放权为代价来换取其抵抗中国。但是这对日本来说,却并没有看上去那么美好:美国人只是放了权,但是日本却要押上自己的“命”。

二、日本的“代价”

日本已经连续22个月的逆差,作为制造业定位国家,连续的贸易逆差意味着制造业产品失去竞争力,汇率不稳定,产业资本转移,造成失业。

做为一个国内GDP长期增速为负,扩张无路的经济体来说,内需的增长是难以指望了;如今出口创汇的竞争力也受到削弱,这种内外交困的经济基本面却迎来了股市的强劲上涨,事出反常必有妖。

上一次看到如此魔幻场景还是2020年懂王不顾新冠疫情正盛、冒着大规模传播风险开国后的美国大盘指数。

唯一能够和道琼斯指数强劲增长相媲美的,恐怕就是新冠感染和死亡人数。

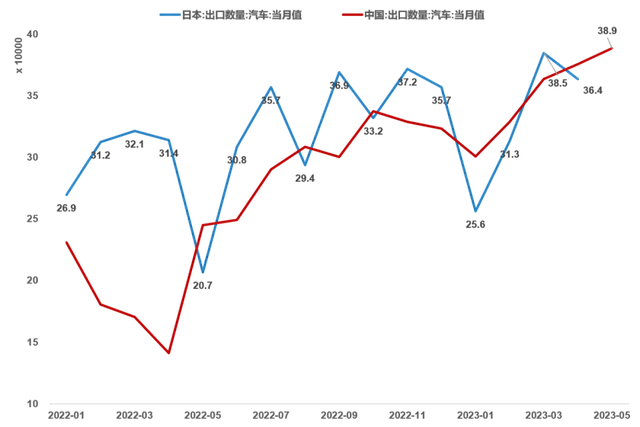

日本一直以来出口主要产品就是机电、运输设备(汽车)和化工产品,很不幸,中国产业升级直接带来的副作用就是打掉日本的产业优势。

自俄乌战争以来,中国各项制造业指标基本都在强势增长,其中汽车出口的增长极为明显,进入2023年以来中国的汽车出口量已经基本超过日本,成为世界第一。

(中日汽车出口数据 单位 万辆 数据来源 wind)

日本车有今天倒也不奇怪,就和当年的诺基亚一样,优点非常明显(耐用、省油),但时代的浪潮滚滚向前,早就不是靠耐用省油就能占领市场的时代了,在电动化和智能化赛道上日本已经被世界远远的落在了后面。

丰田不忘初心,坚持在电动车上配置手动挡,以实现“驾驶乐趣”。电动车配手动挡,听起来就像是AI驾驶马车一样,充斥跨时代的错乱感。

曾被成为日本出口行业“明星”的电子设备也不复往日辉煌,生产规模还比不上2015年。

索尼基本裁掉智能手机方面的业务,甚至将北京工厂迁到了泰国,也没听说搞出什么名堂;因为错过中国新能源汽车市场,松下在动力电池市场的份额一降再降,在全球市场份额中已经落后于比亚迪。

日本唯一有点起色的高端行业就是半导体,近年来发展的还算不错,但是在中美拿芯片作为筹码反复拉锯的博弈中,日本最终选择全面导向美国。

5月23日下午据日本经济新闻报道,日本经济产业省公布外汇法法令修正案,正式将先进芯片设备等23个品类纳入出口管制,该管制将在7月23号生效。

最终,在二战后丧失军事主权的日本,在美国的威逼利诱下,一步步的交出经济主权,走向了中美对抗的最前沿。在这场对抗后,中美或许还能存在,可日本就不好说了。

三、美国的斗争性与妥协性

美国对于日本,属于是“捧得起你也踩得起你”的角色。所以美国希望以日制华,捧日踩华就是情理之中了。但是还有一层意思美国藏得更深,那就是如果制衡中国失败,那么美国也可以用“收割”日本来补充损失。

中美相争,在之前的几年中美国已经使出了浑身解数,但是无论是重返亚太让航母编队硬闯南海,还是贸易战打击中国商品,继而是疫情三年的组织力比拼,最后是加息与挑动俄乌战争,无论哪一条美国都是战败方。双航母编队被中国卫星定位最后落荒而逃,自此越南、菲律宾的反华势力开始衰退;贸易战中国对美顺差不减反赠,美国对中国商品的关税最终加到了美国国民自己头上;三年的新冠疫情各国生产秩序混乱,德国日本都陷入逆差当中,而中国则是在高端制造业一日千里;美国加息向全世界征收美元,中国则“开仓放粮”为各国纾困,俄乌战争没有拖垮俄罗斯,反而拖垮了欧盟。

所以美国实际上对与中国的斗争性是不断削弱的,因为美国并不是一个以国家利益为重的民族国家,而是一个伪装成国家的“公司”,国家利益是可以妥协的,但是大公司和财团的利益是必须保障的。眼下美国与中国的各种“斗法”中,不但没有达成遏制中国的国家战略,反而极大地损害了美国工商业和金融财团的利益,这在美国就属于是“逆天而行”了,因为商业利润就是美国的“天”。

在东亚的军事态势中,中国是占优的一方,美国在东亚复制俄乌冲突的成本过高,所以美国的军方才急于与中国沟通。如果美国不能得到中国在台海行动不牵连日本的保证,那么一旦整个东亚地区陷入混乱中时,美国就没法保证其自身的工业品供应。这是因为中、日、韩等东亚国家是世界制造业的主力,一旦东亚三个国家同时卷入冲突,那么美国遭受的打击比这三个国家还大。这就是美国的军方几次三番要与中国军方建立沟通机制的原因,因为他们害怕中国的军事行动扩大到日、韩,而我们拒绝其要求也表明了我们的态度:真要有了军事冲突,那就不会按照美方的意愿来局限于一地。中国的这种“打不打我说了算,怎么打也是我说了算”的态度,震慑住了美国军事投机的冲动,某种程度上让战略的主动权掌握在了中国手中。

在这种文斗斗不过,武斗不划算的情况下,美国对华的妥协性就开始抬头了。一方面拜登政府该进入大选的“大考”当中了,另一方面是目前对华政策的成本已经远高于了利益,风险过大而美国难以承担。我们可以看到从沙利文到布林肯,各路美国政要都急于与中国达成和解。所以在这种情况下,美国对日本的就的“捧抬”中其实也蕴含了“杀机”。

那就是如果对中国的遏制不能成功,那么趁日本的沉溺于资产泡沫的时机,可以通过操纵“热钱”撤离来“收割”日本,以此回补美国的损失。这个模式在当年的广场协议中就已经可以体现过了。当时的日本由于广场协议而本币升值,这本来对其出口是不利的,但是由于热钱涌入日本,使得日本股市、汇率、房市都大幅升值,一个巨大的泡沫就此成形。最后当这个泡沫破裂之时,海量的国际游资撤出日本,使得日本的股、汇、房三杀,日本的经济活力自此被封印,错过互联网、新能源等一系列产业革命,在世界的繁荣期中进入“失去的三十年”。

所以美国此次“捧抬”日本的股市,既有着鼓励其充当遏制中国“排头兵”的用意,也埋伏下了对华妥协时反手收割日本的“泡沫地雷”。这些现在借着日本股市上涨获利的国际游资和投机热钱,也可能在其资产价格与基本面差距过大时倒戈一击,通过“捧杀”的方式完成对日本的“收割”。对美国来说,反华诚可贵,大选价更高,若为私利故,二者皆可抛。所以美国对日本的心声其实就是:“我割不了中国,还割不了你吗”。日本的体量足够民主党的大佬们应付一次选战了,收割日本的难度不但低于中国,甚至低于德国。所以对于美国的决策层来说,杀狗吃肉的诱惑可能会大于从邻居家抢牛抢羊,因为前者的风险与收益之比要显著优于后者。