随着电子支付的普及,银行支票这种传统支付方式在中国内地已经销声匿迹,很多人都没用过,也不了解。有些不法分子,就利用内地人不知道香港支票汇款要24小时后才能入账的时间差实施诈骗。

我有一个朋友小A,在深圳做房产销售,前段时间遇到一个海外客户想在深圳买房,客户身在海外不方便实地看房,小A发了很多房源信息和视频给客户看,客户表现出很强的购买意愿。

小A为了锁定客户,在发了一次房源信息后就说,跳楼价,再不下定金就没了,客户说自己钱都在香港,让小A帮忙找人兑换5万美元的人民币交定金,另外给2%的辛苦费,客户发了自己的香港身份证照片和香港银行账户余额截图,可以看到银行账户余额买这套房子没有问题,出于信任,客户说可以先给对方香港银行账户转钱。

小A怕煮熟的鸭子飞了,赶紧找了身边的很多朋友问,并承诺2%的辛苦费给兑换人,很快小B就应下了这事,客户先给小B香港银行账户转了5万美元,小B看钱到了后就给买房客提供的内地银行账户转了对应的人民币,这事发生在周五,等周一小B要入金港股券商炒股,才发现钱没了,急得像热锅上的蚂蚁,但还不知道咋回事,这时小A来问我,我一听说遇到诈骗了,赶紧报警吧。

已经到账的钱,被对方撤回了?

支票以前在香港普及程度很高,尽管现在随着电子支付手段的发展使用频率有所下降,但在某些场景下仍然是一种重要的支付工具。

香港银行支票广泛用于个人支付、缴费、发工资、大额付款以及商业交易等各种支付情况。

银行支票是一种书面指令,指示银行从出票人(付款人)的银行账户中提取指定的金额给持票人(收款人)。

由于支票是由个人或公司签发,因此在进行支票汇款的时候银行为了确保交易的准确性和安全性,有一套复杂的清算流程,涉及出票人的银行和收款人的银行,以及香港票据交换所(HKICL)。这一过程包括验证支票信息、确认账户资金、扣款和记账等步骤,从发起汇款到资金存入收款人账户需要24小时。

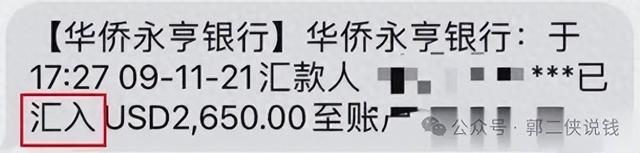

香港银行支票汇款的方式,汇款人在操作汇款之后,收款人会收到银行“汇入”的短信通知,这笔钱在手机银行账面余额可以看到,但还不是可用余额,因为钱实际处于挂账状态,还没真正到账。

挂账指的是银行将支票金额暂时记入收款人账户,但尚未完成最终清算和确认。

根据香港银行的操作规范,支票从“入账”到“到账”存在24小时核账时间。在此期间,付款人是可以随时撤销转账的。即使付款人没有撤销支票,该支票也可能因资金不足、签名不符、支票信息填写错误或不完整等其他因素达不到银行支票兑现条件,导致支票被拒付(又名“跳票”)。

支票汇款24小时后,收到银行第二条短信通知表述为资金已“存入”,这时资金才真正到账,汇款方不能撤销。

而且骗子喜欢将交易日期选在周五,因为周末银行不上班,等到被害人周一意识到自己被骗,发现骗子早就消失得无影无踪了。

以上华侨永亨银行只是举例,香港大多数银行都支持这种电子支票汇款方式,支票汇款都是这个清算流程,和使用哪家行没有关系。

有香港卡的用户要提高警惕,不要以短信汇入提醒或账户余额显示的数字为准,应以银行的可用余额为准,在款项真正到账前不要按照对方的要求交割货品或进行其他操作,以免遭到支票诈骗。